一、国内美妆市场现状:行业稳步扩张

从我国化妆品市场发展历史来看,整体我国美妆市场起步较晚,但通过二十多年的发展,伴随居民收入的增长、城镇化比率的提升、消费升级和消费习惯的改变,日化行业市场容量急剧膨胀。在这一过程中本土品牌以及国外品牌一定程度上都分享了行业整体快速发展的红利。通常所定义的美妆市场主要为美容用品及个人护理品类,包括11大细分子品类,按照2011年子行业容量大小,依次为:护肤品、头发护理品类、口腔护理品类、沐浴清洁品类、彩妆、男士用品、婴童产品、香水、防晒用品、止汗香体、脱毛美容等。2017年我国美容用品及个人护理品类市场容量为1816亿元,同比增长为9.6%,过去十年复合增速达到9.5%。其中护肤品及彩妆是目前增速最快,也是占比最大的两个板块,期间也走出了大量的国内外知名品牌。

美容及个人护理品类市场容量

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国美妆行业市场运营态势及未来前景预测报告》

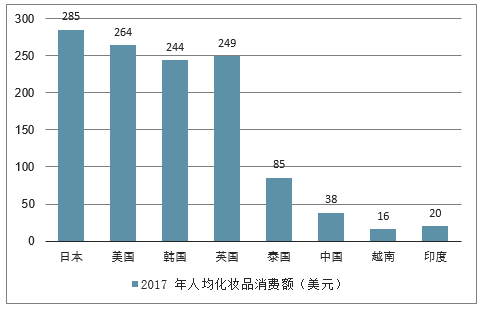

虽然我国美妆市场在经历了二十多年的快速发展之后已经初具规模,但是与其他成熟国家相比,我国美妆市场在消费者渗透率(量)以及人均消费额(价)相比仍有较大的提升空间。一方面,按照此前日本资生堂公司的研究,中国的核心“化妆品人口”数量正在快速增长,预计将在2020年达到4亿,将远超日本等国家的美妆人群。从2015年四季度至2017年的三季度,天猫美妆消费频次与笔单价基本保持稳定,表明主流渠道自身的下沉过程中,消费人群即渗透率的扩大仍是美妆消费持续增长的重要推动因素。另一方面,根据测算2017年中国的人均化妆品消费额为38美元,仅为日本的1/7,美国和英国的1/7和6/1,也仅为泰国的1/2。随着居民收入水平的增长,消费习惯的变化,未来我国人均化妆品消费仍有巨大的提升潜力。

人均化妆品消费额(美元)

数据来源:公开资料整理

2015Q4-2017Q3天猫美妆增长情况拆解

数据来源:公开资料整理

天猫美妆男性消费偏好情况

数据来源:公开资料整理

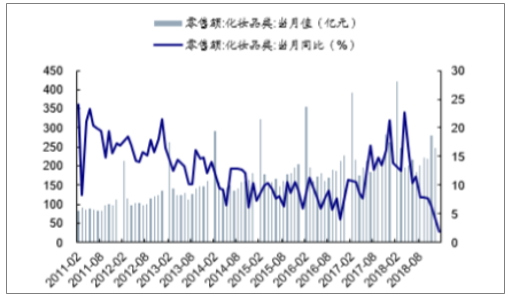

从最近的一轮化妆品行业复苏增长来看,在2017年5月-2018年6月期间行业取得了较为靓丽的高增速。具体分拆来看,根据分析,这一轮的增长推动力预计主要来自于彩妆消费,以及中高端品牌的快速增长,而在这两大分类中,国际品牌在其中扮演着更为重要的角色。这也和过去二十多年的市场发展趋势类似:虽然我国化妆品市场整体仍在蓬勃发展期,行业蛋糕的做大将同时给予国际品牌和本土品牌大量的发展机会,但在实际发展过程中,国际品牌明显占据着主导地位。

化妆品零售额当月值及同比增速(%)

数据来源:公开资料整理

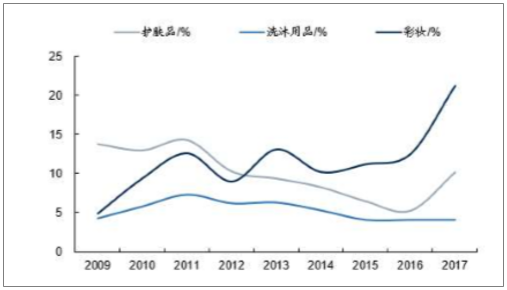

彩妆品类增速相对更高

数据来源:公开资料整理

二、国内美妆行业整体仍积极向好,本土品牌龙头多维布局实现超车

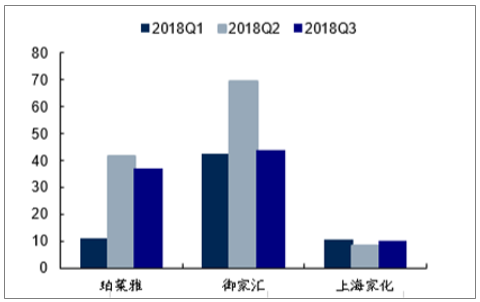

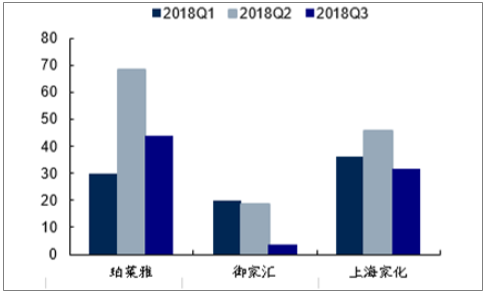

总结来看,我国美妆行业通过多年发展,市场规模稳步扩大,过去10年复合增速达到9.5%,且与国际相比我国市场在消费者渗透率以及人均消费额相比仍有较大的提升空间,行业蛋糕做大的过程国内外品牌均有望受益发展。同时也看到,国际品牌在过去二十多年的发展中占据了绝对主导地位,但本土日化企业通过对本土文化的熟悉、对消费者的深刻理解,在一些大众护肤市场等细分领域形成差异化的竞争优势,并走出了一批优秀企业。且未来有望通过在营销、产品和渠道进一步发力,并借助资本的力量实现弯道超车。而从板块公司基本面表现来看,在17年以来的行业复苏之下,上市美妆品牌企业均有优异表现。2018年Q1-3以上海家化、珀莱雅以及御家汇为代表的化妆品公司业绩增速分别为38.0%、44.6%、12.2%,上市企业一是在渠道下沉,渗透率提升下传统渠道仍有稳步成长,二是加速发力电商渠道,拉动全年整体营收业绩高增长。

2018各季度日化板块公司营收增速(%)

数据来源:公开资料整理

2018各季度日化板块公司业绩增速(%)

数据来源:公开资料整理

板块公司估值推演:资本助力多品牌,国际对标龙头拥有估值溢价

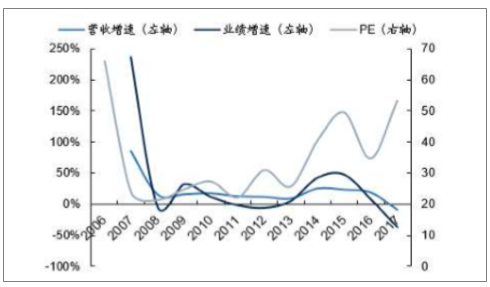

回顾全球日化巨头,多为平台型公司,多品牌、多市场的发展使得他们能够面对不同细分市场,服务尽可能多的消费者。这些日化龙头公司近些年的业绩增速并不是很高,复合增长率基本在个位数,但其估值都是业绩增速的数倍以上:如2007年到2017年,欧莱雅的收入复合增长率为4.31%,净利润复合增长率为3.03%;爱茉莉太平洋的收入复合增长率为13.40%,净利润复合增长率为6.98%。市场给予估值溢价的原因,除了其较高分红外,最主要的原因是其平台型的公司本质,通过关注消费者需求和注重产品研发,其强大的系统支持能力支撑其进入不同细分领域,面对尽可能多的细分市场和消费群体。

爱茉莉太平洋营收增速(%)、业绩增速(%)及PE

数据来源:公开资料整理

欧莱雅营收增速(%)、业绩增速(%)及PE

数据来源:公开资料整理

三、中国美妆行业发展趋势分析

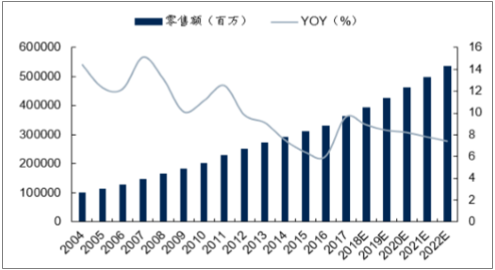

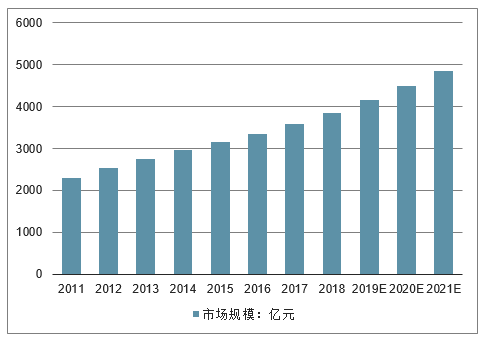

2017年中国美妆行业的市场规模达3,581.4亿元,同比增长超过7%,预计2021年将达到4,858.6亿元。

2011-2021年中国美妆行业规模走势

数据来源:公开资料整理

1、95后成为美妆消费的行业领导者

在各年龄群体消费中,双十一在有关美妆产品的购买中,95后群体增速最为显著,彩妆类消费金额占比达到30%。

2、个性化定制越来越受到消费者的青睐

英敏特发布的《BeautyGlobalTrends2018》(2018年世界美容行业趋势)报告中预测,美妆行业根据消费者的年龄、性别和皮肤类型来划分目标客群的传统标准将被终结。Mintel认为,美妆行业的消费者正在制定自己的规则,并越来越多地寻求个性化定制的产品。

传统的日化用品消费模式,护肤、彩妆产品往往都是由品牌主导生产的,消费者一直处于被动接受中,只能在市面上已有的品类里择优挑选。然而,在现实情况中,每个个体都存在差异,市面流通的产品并无法针对性地解决每个消费者的皮肤问题,定制已成为美妆市场的主要趋势。

3、并购和上市成为美妆巨头年轻化及拓展市场的重要方式

2010-2016年间共有214起美妆、个护行业并购交易。近两年来,随着年轻消费群体的崛起以及整体消费趋势个性化转变,并购小众品牌或在某一方面极具价值的品牌成为美妆巨头年轻化以及拓展市场的重要方式。在全球范围内的美妆企业中,几乎每周就有约2项合并或收购事件发生。

此外,随着世界知名品牌全面进入我国,我国美妆、护肤品市场环境成为开放的国际化的竞争环境。受制于公司融资渠道有限、资金短缺等影响,很多企业想通过完善产品结构、扩大生产规模、拓展销售渠道、提高研发能力等措施实现经营目标的愿望难以达成,因此很多企业想通过上市方式,帮助公司更好发展。国内的拉芳家化、名臣健康、珀莱雅等企业就是很好的实例。

4、美妆黑科技层出不穷

AI时代正在到来,能同时解决大型的和小型的问题,并让交互变得简单和智能。AI正在成为新的用户界面(UI),推进交易和互动的方式。79%的受访者都同意,AI将会对搜集客户信息和与客户交互方式产生革命性的影响。

在“她经济”时代,借助AI、大数据等新技术的运用,电商平台、商家就能清楚地知道女性的兴趣爱好、对商品的真实需求,从而精准推荐真正适合女性用户的商品。从无人零售、AR购物、再到如今的AI皮肤测试,电商应用黑科技的模式越发成熟,一股由黑科技主导的新“她经济”也正在悄然诞生。未来各大企业和品牌将继续在美妆领域,通过全新的技术,提供给用户全新的价值。让消费者有针对性地购买自己所需要的美妆产品,为消费者提供了理性消费的理由和基础。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国美妆行业市场全景调研及投资前景研判报告

《2026-2032年中国美妆行业市场全景调研及投资前景研判报告》共十一章,包含国外主要美妆企业运营分析,国内主要美妆企业运营分析,中国美妆行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国美妆行业产业链、市场规模、重点企业分析及趋势研判:美妆行业市场规模持续扩大,20至44岁女性群体为主导力量[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)