脂肪醇为具有8至22碳原子链的脂肪族的醇类。脂肪醇通常具有偶数的碳原子和一个连接于碳链末端的羟基。洗涤剂用表面活性剂的原料之一。依据分子式中碳原子的数量又可以分为高碳脂肪醇和低碳脂肪醇。

脂肪醇是油脂化工的关键领域之一。油脂化工主要通过对动物组织、植物种子等部位提取的油脂进行延伸加工,生产脂肪酸、脂肪醇、甘油以及各种衍生物。主要用于下游食品、化妆、医药、造纸、塑料、橡胶、农药等众多领域。脂肪醇是基础类油化产品的重要种类,下游主要用于表面活性剂、化妆品、涂料、塑料等领域。此外,绿色环保可持续性和可生物降解类产品的需求增多也推动了该市场的发展。

1、全球脂肪醇行业发展概况

总的来看,在不断增长的需求作用下,世界脂肪醇的生产规模不断扩大。至20世纪末,天然醇与合成醇比例大致为4.9:5.1。由于近年来国际石油价格居高不下,且地缘政治冲突加大了石油的波动性,以烯烃为原料的合成脂肪醇产业发展受到了较大的阻碍。

而随着南美、东南亚、中国等等新兴经济体对脂肪醇的需求逐渐增加,以及人们对天然原料偏好,增加了对天然醇的需求。各国纷纷建设天然醇装置,目前天然醇已占据脂肪醇行业主导地位。

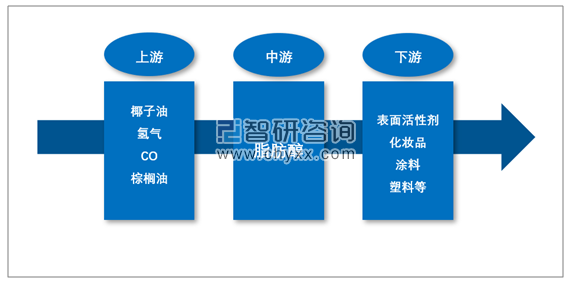

脂肪醇产业链示意图

资料来源:公开资料整理

2、国内脂肪醇行业的发展与困境

从20世纪80年代,伴随着国内表面活性剂的需求大幅提升,我国开始大规模引进脂肪醇生产设备,进行天然脂肪醇、合成脂肪醇双重布局,至90年代末,大规模扩展导致产能严重过剩,国内产能开工不足一半。

进入21世纪,下游洗涤用品行业快速发展,带动脂肪醇需求提升,然而石油价格位居高位,受到人们对于“天然”、“绿色”理念的追求影响,天然脂肪醇在下游的应用更受欢迎。行业发展逐渐以天然脂肪醇发展为主。

天然脂肪醇原料供应相对丰富,可以用使用椰子油、棕榈油、羊油作为主要原料,但考虑原料产量及成本限制,目前棕榈油是全球脂肪醇生产的主要原材料,而全球棕榈油生产地区高度集中,印度尼西亚、马来西亚两国的棕榈油产量占据了全球产量的84%,基本主导了原料行业的发展。受到脂肪醇生产原料的限制,国内企业不得不依赖原料进口进行后续产品生产。进口价格高,加之较高的加工成本,国产的脂肪醇在市场上的竞争力相对有限

这也导致了我国脂肪醇行业之前的产能虽然不断提升,并达到了一个较高的水平,但行业的产量却未实现实质性增长,随着需求的上升,进口依存度则保持稳定上升的态势。

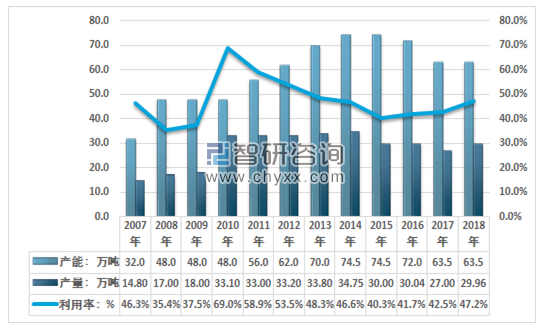

具体来看,我国的天然脂肪醇行业虽然长期维持60万吨以上的行业产能,但实际运行状况较差,从2014年以来,我国天然脂肪醇产量持续下滑,国内产能未能实现有效供给,2018年产量回升略有回升至29.96万吨。

2007-2018年我国脂肪醇行业产能及产能利用率分析

资料来源:智研咨询整理

近几年年国内无新增及扩建脂肪醇产能,同时产能逐渐下降。目前国内脂肪醇产能约为63.5万吨,有效生产企业较为集中,产能主要位于江浙地区。

我国主要脂肪醇生产商及生产基地分布情况:万吨

生厂商 | 产能 | 所在地 | 近况 |

辽宁华兴 | 22 | 辽宁辽阳 | 长期停车 |

嘉化能源 | 13.5 | 浙江嘉兴 | 开工平稳 |

浙江恒翔 | 2 | 浙江兰溪 | 武汉基地停产 |

德源高科 | 10 | 江苏南通 | 2019年1季度停产 |

江苏盛泰 | 8 | 江苏泰兴 | 位于泰兴工业园区 |

益海沙索 | 6 | 江苏连云港 | 运行平稳 |

江苏东普 | 2 | 江苏无锡 | 3月开始转向生产其他产品 |

合计 | 63.5 |

资料来源:公司公告、智研咨询整理

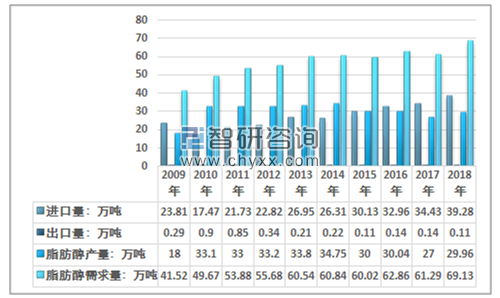

3、脂肪醇产销需求与不断上升的对外依存度

2018年度脂肪醇的统计产量达29.96万吨,脂肪醇国内产量持略有回升,但进口量继续保持增长;2018年天然脂肪醇进口量达到了39.28万吨,主要进口国为印尼、马来西亚、泰国。据此估算,我国的天然脂肪醇表观消费量已超69万吨/年,2018年进口占比消费量比重达到了60.38%。

2009-2018年中国脂肪醇供需平衡情况

资料来源:中国海关 智研咨询整理

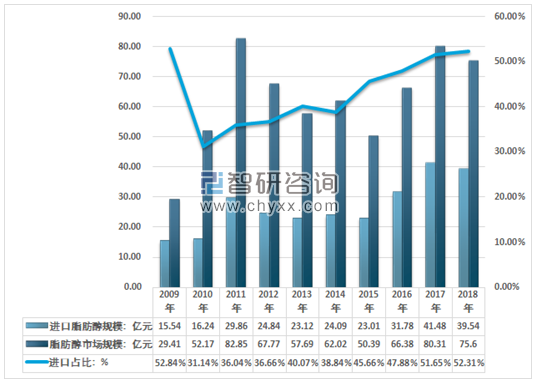

2018年我国脂肪醇行业市场规模约75.6亿元,同比2017年的80.31亿元下降了5.86%,近几年我国脂肪醇行业市场规模走势如下图所示:

2009-2018年中国脂肪醇行业市场规模及增长速度

资料来源:智研咨询整理

2018年国内脂肪醇行业对外进口依存度在60%左右。但由于进口产品价格相对较低,因此进口产品规模占国内市场规模比例相对较小,2018年我国脂肪醇行业规模约75.6亿元,进口规模达到了39.54亿元,占比52.31%。

2009-2018年中国脂肪醇行业对外依存度

资料来源:中国海关 智研咨询整理

4、脂肪醇行业发展趋势与对策

智研咨询发布的《2019-2025年中国脂肪醇行业市场专项调研及投资前景分析报告》指出:脂肪醇行业由于下游领域涉及较广,虽然近年来因原材料进口依赖程度高,受原材料价格波动等因素也面临一些发展中的问题,但随着中国经济的快速发展,以及社会对绿色环保化工产品和可再生资源的日益重视,加上高附加值下游化学品的不断开发和市场增长,脂肪醇(酸)的市场潜力正被逐步挖掘,行业将会迎来更大的发展机遇。

《石油和化学工业“十三五”发展指南》提出:“围绕下游重点领域需求发展高端专用产品,加快化工新材料在新应用领域的推广。开发环保型聚氨酯产品,推进聚氨酯在建筑节能领域的推广应用。”利用 HDO 产品生产的聚酯多元醇为环保型聚氨酯生产的重要原材料,HDO 的生产是环保型聚氨酯生产链条的重要一环。同时HDO的生产对上游原材料的依赖性相对较小,性能优越,产品定位高端,应用领域广泛。同时,HDO 下游应用领域快速发展,国外生产厂家巴斯夫、宇部兴产等厂家为生产附加值更高的产品,自用比例不断增加,目前国内外HDO产品供给较为紧张,较大的发展机会。

此外国家发改委发布的《产业结构调整指导目录(2016修改)》,将“多效、节能、节水、环保型表面活性剂和浓缩型合成洗涤剂的开发与生产”列为鼓励类项目;国家发改委《战略性新兴产业重点产品和服务指导目录》(2016年版)中,生物质原料制备的大宗与精细化学品及其衍生物—天然脂肪醇(酸),列入国家战略性新兴产业规划发展的重点产品。

中国的脂肪醇行业在经历高速发展阶段后,目前发展速度有所放缓,已进入了一个平稳发展期。企业在前几年做大扩张的基础上,现在开始向做强企业转变,注重修炼“内功”。企业越来越意识到,优化产品结构,向上或者向下延伸产业链,形成企业自身的特色是企业向前发展的关键。

随着可持续发展与低碳环保要求的不断深化,企业将逐步把实现产业结构升级放置在技术发展的基础之上,加大自主创新力度,淘汰消耗高、污染重、水平低的落后生产能力,提升产品的技术含量,扩大产品应用领域,最终实现企业转型和产品的升级换代。同时,随着人民币的国际化,一带一路的推进,企业积极的在具有原材料优势的地区布局,也是增加企业竞争力较为可行的一个手段。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国脂肪醇行业市场调查及未来前景预测报告

《2026-2032年中国脂肪醇行业市场调查及未来前景预测报告》共十一章,包含中国脂肪醇优势生产企业竞争力及关键性数据分析,2026-2032年中国脂肪醇行业发展趋势与前景展望分析,2026-2032年中国脂肪醇行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国脂肪醇行业全景简析:行业整体产能利用率偏低,依赖进口局面短期内难以改变[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国脂肪醇行业需求及进出口市场分析:需求增加,国内脂肪醇市场存在较大发展潜力[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2020年中国脂肪醇行业产量为40.1万吨,行业产能利用率有所提升[图]](http://img.chyxx.com/2021/07/I6750CACX9_m.jpg?x-oss-process=style/w320)