一、现状

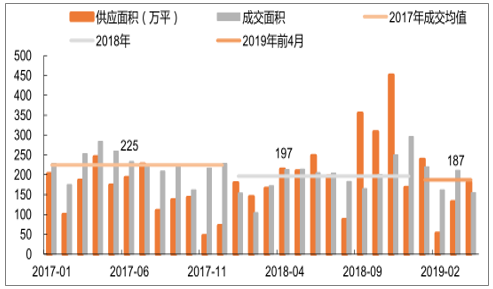

2018年5月15日成都调控升级后,楼市逐步步入调整区间。加上资金环境偏紧,开发商入市楼盘明显增加,2018年成都新增供应2728万平,同比增长48.5%,新房供销比115.7%,供求关系逐步由2016年(75.2%)、2017年(68.1%)的供不应求向供需平衡转变。供应增加及调控加码,新房中签率由5月的15%持续上升至12月的130.7%。新房降温及预期转变影响下,二手住宅降温更为明显,业主挂牌成交周期由5月的53天延长至12月的95天。

成都调控政策走势

时间 | 政策 |

2017.7.18 | 人才引进:全日制普通大学本科及 以上学历(45周岁以 下)或在成都市同一用 工单位工作2年及以上 技能人才可办理落户 |

2018.3.1 | 二手房“三价 合一”: 以网签价及评估价孰低 确定贷款金额;确定网 签价与所交网签合同一 致;确定计税价、网签 价一致 |

2018.3.31 | 刚需家庭优 先摇号选房: 按“棚改货币化安置住 户、刚需、普通购房 人”顺序,比例分别不 低于总房源10%、支持 棚改房源剩余50% |

2018.5.15 | 限购升级: 限购对象升级为家庭; 新入户购房需满足户籍 迁入满24个月或稳定就 业且连续缴纳社保12个 月以上;限售3年 |

2018.5.15 | 完善摇号政 策: 一个家庭只能参与一个 项目摇号;对提供虚假 户籍证明、社保证明等 购房失信人员,3年内 不受理其购房登记 |

2018.8.23 | 二套房首付 比例提升: 高新区南区、天府新区 首套首付比例30%、二 套70%,贷款最长25 年;其他11区首套首付 比例30%、二套50% |

数据来源:公开资料整理

2017.1-2019.2成都一手住宅成交及供应面积

数据来源:公开资料整理

随着2018年下半年楼市降温及低价地项目的消耗,政府逐步放松对前期高价地入市价格管制。高价盘入市、节后土地市场回温带来的预期变化,叠加部分落户人才陆续满足购房资格,带动春节后楼市逐步回温。2019前4月成都一手商品住宅成交同比增长16.3%,增速较2018H2上升13.6个百分点。受高价盘占比上升影响,2019年4月全市成交均价较2018年末上升1.8%至11705元/平。新房市场回暖叠加一二房价差收窄,亦带动节后二手房市场回暖,2019年3-4月二手住宅成交环比分别增长147.6%、13.5%,成交周期亦较2月高点有所缩短。

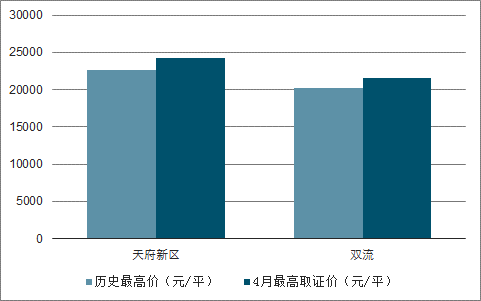

2019年4月天府新区、双流取证价格高于历史

数据来源:公开资料整理

2019年成都土地市场溢价率快速上行

数据来源:公开资料整理

尽管春节后成都市场有所回温,但草根调研来看,随着过去积累需求释放、高价盘抬升购房门槛、政治局及住建部接连发声,4月下旬楼盘上访量已逐步下降,五一后楼盘日均上访量较3月高点下降近50%,新开盘项目去化率亦呈现下降。往后看,在政府稳地价、稳房价、稳预期的背景下,预计后续成都楼市仍将以稳为主。

二、首置首改

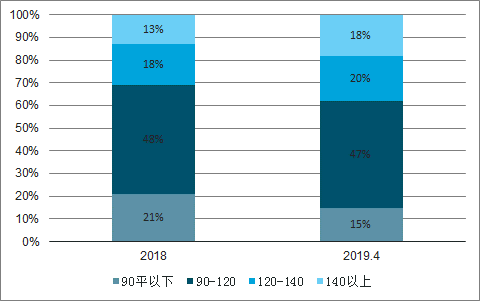

90-120平首置首改产品为主,占比达47%。其中90-100平刚需产品占比16%、100-110平刚改产品占比15%。受总价限制,刚需客群逐步转向二手市场寻求更小面积户型,二手住宅成交中60-90平户型占比已升至46%。

2018-2019.4成都一手住宅市场以90-120平为主

数据来源:公开资料整理

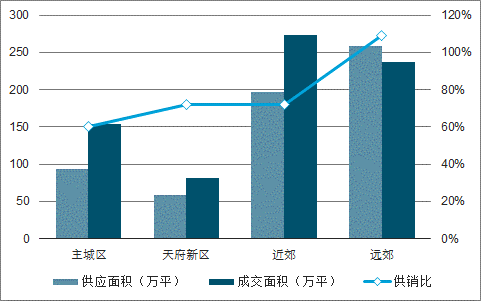

分区域来看,外围(近郊及远郊)新盘整体供应量较大,占比达75%;近郊由于具备区位优势且配套更为成熟,成为成交主力区域,2019年前4月成交面积274万平,占比32.4%;主城区受土地限制,供应及成交均处于较低水平。从供需关系来看,远郊2019年前4月供销比超100%,区域楼市逐步向买方市场转变,市场相对有一定压力。

受高价盘入市增加影响,主城区及天府新区均价涨幅较大,2019年4月成交均价分别为1.8万元/平、1.6万元/平,同比分别上涨43.2%、42.4%。截止2019年4月,全市整体去化周期9.7个月,其中远郊去化10个月、主城区9.9个月、天府新区9个月、近郊7.7个月,整体仍处于合理区间。

2019年前4成都各区域供应、成交对比

数据来源:公开资料整理

成都各区2019年4月房价及涨幅

数据来源:公开资料整理

2019年4月成都各区住宅库存去化

数据来源:公开资料整理

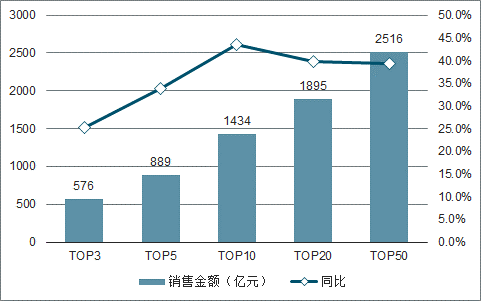

龙头房企争相布局,集中度持续提升。据调查数据显示,2018年成都TOP10销售额1433.7亿元、同比增长43.5%,销售面积1121.9万平、同比增长42.5%,大幅优于同期成都商品房成交面积增速(-0.89%)。集中度方面,2018年TOP10、TOP20、TOP50销售金额市占率分别为33%、44%和57%,同比分别增长5个、6个和7个百分点,集中度持续提升。

2018年各梯队销售金额门槛变化

数据来源:公开资料整理

2016-2018年各梯队销售额市占率变化

数据来源:公开资料整理

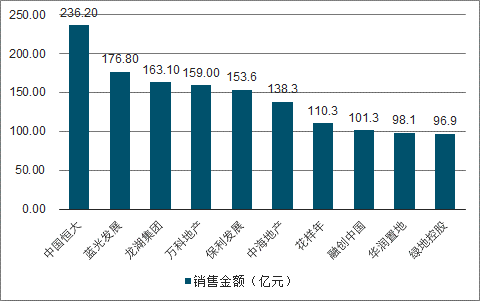

2018年成都市场TOP10销售金额

数据来源:公开资料整理

2018年成都市场TOP10销售面积

数据来源:公开资料整理

三、土地市场

楼市回温带动土地市场热度上升。受节后楼市回温及资金面改善影响,节后成都土拍市场亦有所升温,2019年3月成交溢价率38.9%,较春节前明显提升。前4月土地成交楼面价6527元/平,较2018年全年均值上升34.7%。节后楼市、地市上行背景下,政策收紧预期提升,近期成都亦减少中心区域土地供应,降低可能出现的“地王”对市场预期的影响,4月成都土地成交溢价率已降至13.5%。往后看,在稳地价、稳房价、稳预期背景下,预计后续成都土地市场将趋于平稳。

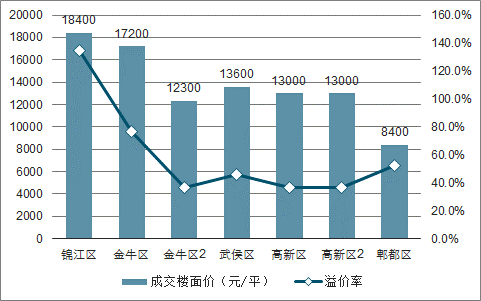

2019年3-5月成都部分高地价高溢价成交

数据来源:公开资料整理

传统主城区土地供应较少,外围区域为供地主力。传统主城区(青羊、锦江、金牛、成华、武侯)土地成交面积自2015年起呈下滑趋势;高新区土地成交及供应明显高于其它区域,这与近年来政策倾斜集中力度发展高新南区及天府新区有关。外围区域(近郊、远郊)因面积相对广阔且开发较晚等原因,土地供应相对充足,前4月龙泉驿、青白江区域土地成交257万平、185万平,占比分别达29.9%、21.5%。

根据《成都市住宅用地供应中期规划(2017-2021年)》,未来住宅土地供应主要集中在郊区,其中远郊占比35%,近郊27%,两者占比合计达62%;主城区(高新区、锦江区、青羊区、金牛区、武侯区、成华区)和天府新区分别占22%和16%。

2018年卓越集团、中梁集团、时代地产、弘阳地产、光明地产、融侨集团、正荣集团、奥山集团、实地集团等9家房企通过拿地、合作开发等形式进入成都,反映品牌房企持续看好成都市场。从开发商拿地情况来看,2018年华润、龙湖、首开、雅居乐、保利等房企跻身成都拿地金额十强,持续加码成都布局。

成都2018年拿地金额TOP10房企情况

数据来源:公开资料整理

四、发展趋势

成都2018年实现GDP1.5万亿,位列全国城市经济总量第八;GDP占全省比重37.7%,高于多数省会城市,集聚效应明显。2019年4月发改委发布《2019年新型城镇化建设重点任务》,提出培育发展成渝城市群形成新的重要增长极,成都作为成渝城市群中心城市之一,战略地位提升有助于其后续快速发展。产业发展方面,成都聚焦电子信息、汽车制造、食品、装备制造、生物医药等产业,高新技术企业数量显著优于西南其他城市,截止2018年末已吸引285家世界500强企业入驻。

2018年成都GDP占全省比达37.7%

数据来源:公开资料整理

成都规划构建以龙泉山城市森林公园为核心、中心城区、东部城市新区为两翼的“一心两翼”空间结构;城市规划遵循“东进、南拓、西控、北改、中优”十字方针,在高水平发展南部区域的基础上,提出高起点规划东部区域。空港新城、简阳新城、淮州新城等规划建设及汽车制造、现代装备制造等产业发展将为东进战略实施提供助力,成都经济社会发展“第二主战场”的建设打造有望为区域房地产市场发展构筑坚实基础。

人口保持净流入趋势,高校众多提供增量需求。2018年成都市常住人口1633万人,户籍人口1478万人,同比增长3%、1.8%,保持稳步净流入趋势。同时成都拥有西南地区仅次重庆的高校数量,2018年各类高校达64家。由于四川相对独立的地理、人文等特征,以及近年来越来越多大型企业入驻、高新技术产业的崛起,成都高校毕业生留川比例普遍较高,而成都亦基本为留川毕业生首选。众多高校毕业生安家落户需求为成都楼市首置刚需提供支撑。

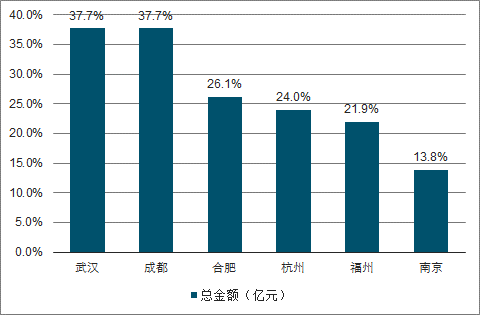

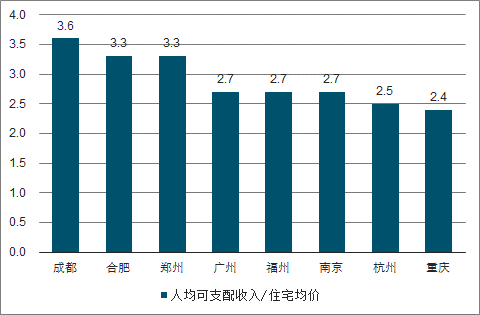

收入房价比较高,居民购房压力相对可控。按2019年4月房价计算,成都人均可支配收入与住宅均价比值为3.6,高于郑州(3.3)、合肥(3.3)、杭州(2.5)等多数同类城市,居民购买压力整体仍相对可控。

成都收入房价比在省会城市中排名靠前

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国成都房地产产业全景调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)