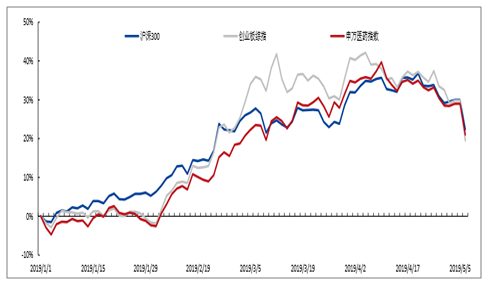

2019年1月份A股市场逐步企稳,春节之后出现了板块轮动,上半年市场呈普涨局面。年初以来(截止2019年5月6日),申万医药指数涨幅为21.03%,跑输沪深300指数1.36个百分点,跑赢创业板综指1.49个百分点。沪深300:一季度由于以非银为代表的权重成分领跑市场,沪深300指数表现突出;创业板指:进入二月下旬,市场出现风格切换,热点异常活跃,板块迅速轮动,创业板一度超额收益显著;随着估值基本修复,各个指数表现开始趋同;

2019.1.1至今医药行业、沪深300、创业板整体涨跌幅

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药行业市场供需预测及投资战略研究报告》

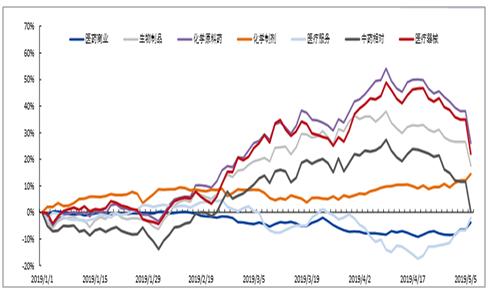

医药各子行业表现:分化较大,原料药、器械、生物制品表现较好,中药前高后低

化学原料药:受事件影响(不良事件、猪瘟、爆炸、环保等),特色原料药企业带领板块整体涨幅居前。

医疗器械:行业持续景气带来业绩高增长,同时政策扶植(基层医疗升级等),带领板块整体双击。

生物制品:疫苗大时代带来的产品快速放量,叠加重磅产品上市预期和血制品板块回暖,推高行业估值。

化学制剂:龙头企业业绩稳定增长使得集采带来的负向预期有所缓和,情绪部分释放后带来估值修复。

中药:在牛市环境下工业大麻概念的火爆带来题材性机会,长期跑输的中药板块短时间内有所爆发。

医疗服务:政策免疫带来前期超额收益明显,横向估值性价比不占优势,上半年板块并不突出。

医药商业:药店前期估值消化拖累短期涨幅,流通板块估值修复带领板块后期走出独立行情。

医药各子领域相对行业整体涨跌幅

数据来源:公开资料整理

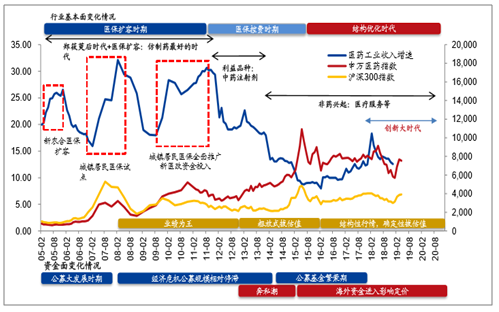

1999-2012:医保支付端扩容的十年,行业以制药股为主•2008-2012:医药业绩为王,享受政策红利野蛮扩张的最后阶段。•2013-2015:野蛮控费的五年,但医药指数表现并不差,行业未来发展方向的医疗服务、精准医疗、互联网医疗等版块开始拔估值。(私募基金大发展,有一定定价权)•2016-2018:行业增速见底企稳,医药出现结构性分化行情,“非药”在板块中占比越来越大。期间大龙头、确定性细分龙头表现。(公募基金+海外资金有定价权)•未来:行业增速维持,但增长质量提升,未来符合产业趋势的细分领域将百花齐放。“非药”占比会进一步提升。

医药行业15年复盘推演

数据来源:公开资料整理

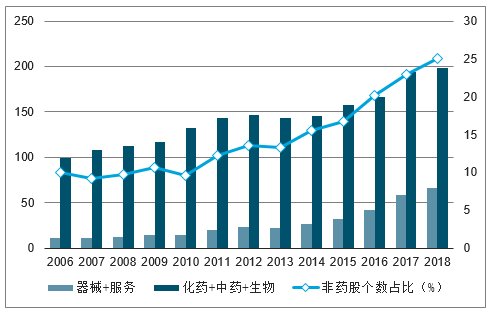

医药历年不同成分股分类计数

数据来源:公开资料整理

在宏观及政策风险不确定性较高的大环境下,医药板块基本面仍处于触底期。细分板块上,包括CRO/CMO、医疗器械、医疗服务、连锁药店等板块,个股风格上,建议坚守各细分板块的龙头白马,兼顾业绩有拐点、基本面出现显著变化、估值合理的中小市值公司。

截至2019年4月底,医药生物PEttm为32x,经过19年初的估值修复,估值恢复至近2年平均水平,医药生物相对非金融Wind全A溢价率为55%,处于近年2年较高水平,溢价率反映板块性价比,高溢价率存在于板块业绩超预期的2Q18与市场环境较差的4Q18。

SW医药生物估值(PE,ttm)与相对溢价率

数据来源:公开资料整理

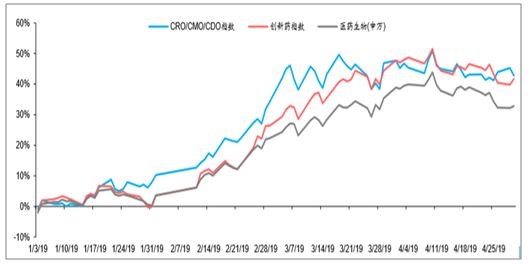

创新产业链引领1Q19行情。限制性政策(仿制药、高值耗材、辅助用药等)长期扰动医药板块估值,目前较为明朗的政策免疫板块包括1)创新产业链:创新药医保谈判以价换量大幅受益,CRO/CMO受益于研发大浪潮;2)消费性板块:中药消费品、生长激素等品种;3)医疗器械:迈瑞上市引发细分板块关注度提升,设备相对不受集采影响。

医药板块部分指数跑赢行业(2019年以来)

数据来源:公开资料整理

2019年1月历月个股涨幅Top20(百亿市值以上)

数据来源:公开资料整理

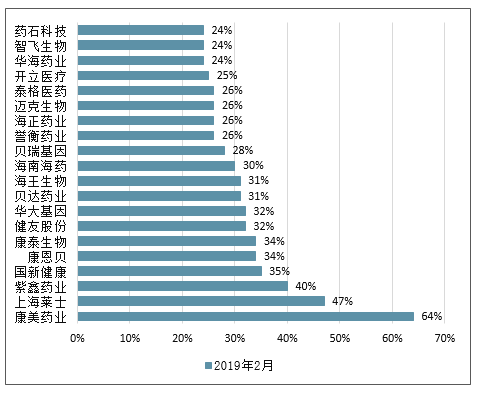

2019年2月历月个股涨幅Top20(百亿市值以上)

数据来源:公开资料整理

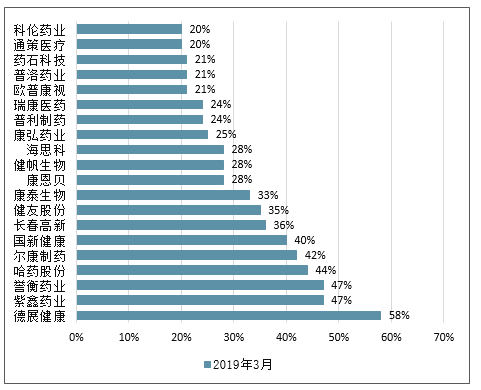

2019年3月历月个股涨幅Top20(百亿市值以上)

数据来源:公开资料整理

2019年4月历月个股涨幅Top20(百亿市值以上)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告

《2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告》共八章,包含中国医药O2O服务企业典型案例分析,中国医药O2O市场投资分析,中国医药O2O市场发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询