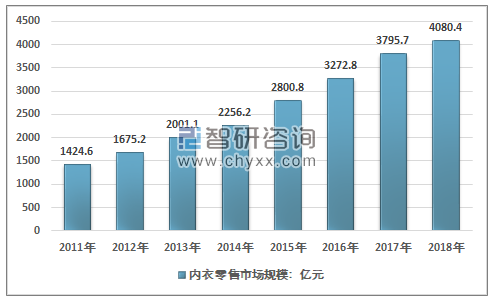

内衣行业在中国兴起不过几十年,内衣消费呈现多样化的特点,市场逐渐细分。内衣按照需求主要分为六大品类:文胸、内裤、家居服、保暖内衣、塑身内衣、情趣内衣。中国内衣市场2018年销售额已达4000亿元,且每年仍以近7%的速度增长,被称为服装行业最后一块黄金市场。

2011-2018年中国内衣市场规模情况

资料来源:智研咨询整理

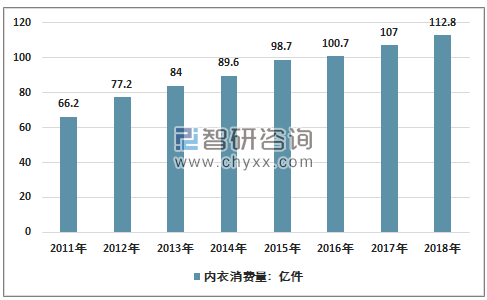

我国城乡居民可支配收入不断增加,为居民衣着类商品消费能力和水平的提高提供了良好的基础。2018年,全国居民人均可支配收入28228元,比上年名义增长8.7%,扣除价格因素,实际增长6.5%。在收入增长的带动下,我国居民衣着类消费支出持续增加,城镇高收入群体的收入水平带动了我国品牌内衣消费的增长。2018年我国内衣需求量为112.8亿件,较2017年的107亿件增长5.42%。

2011-2018年我国内衣市场消费情况

资料来源:智研咨询整理

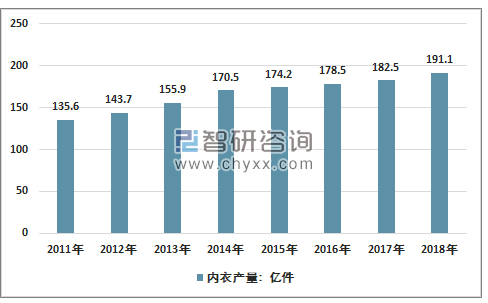

内衣行业因其超高的毛利水平吸引了服装业内众多企业家以及投资者的关注。随着我国内衣需求市场的稳步增长,我国内衣行业投资呈上升趋势。目前,内衣产业的生产企业近万家,主要集中在珠三角、长三角等产业聚集区域。

2011-2018年中国内衣行业产量增长情况

资料来源:智研咨询整理

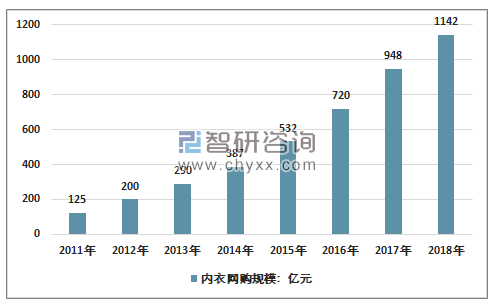

内衣市场电销规模迅速发展

近年来中国内衣行业电子商务市场取得了高速的增长,网购规模2018年达到1142亿,同比增长20.50%,网络渠道成为新兴渠道增长最快的明星之一。可以发现,越来越多的企业,无论是互联网企业还是传统的品牌企业,对于B2C电子商务的关注和重视程度不断加大,各个细分市场涌现出无数的新进者。目前行业发展较快的有芬腾、爱慕、梦露、新一系等品牌,也已经涌现出梦芭莎、歌瑞尔等多个明星网络品牌企业。一些企业通过电子商务,快速提升品牌效益,在短期内达到了高规模,高品牌价值。

2011-2018年中国内衣网购规模

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国内衣行业市场运行态势及投资可行性研究报告》显示内衣销售渠道主要包括品牌专卖店、百货商场、购物中心、超市以及电子商务等,其中品牌专卖店占比接近50%,近40%是在百货商场或购物中心购买;超市是购买低价内衣品类的主要场所,对品牌要求低,购买随意性强;部分消费者会选择在电商渠道购买,但由于文胸等内衣对材质、尺码、穿着舒适度要求较高,线下试穿不可或缺,保暖内衣等相对标准化的类别更适合线上销售,而文胸等品类线上销售的难度较大,整体而言内衣电商占比相对偏低。

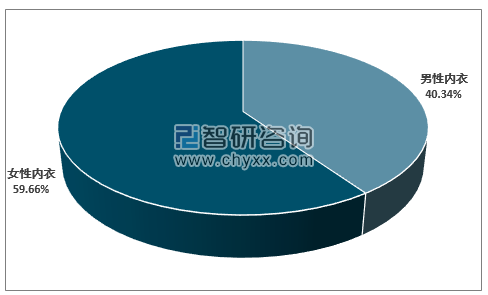

女性内衣仍占细分市场主导

目前女性仍是我国内衣最大的消费群体,2018年女性内衣市场占整体市场的59.66%。

2018年我国内衣市场客户结构

资料来源:智研咨询整理

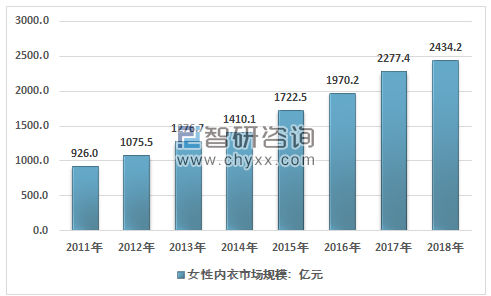

随着女性内衣需求数量的扩大以及消费品质的提升,未来都会推动女性内衣行业市场需求的增长。2017年我国女性内衣市场规模为2277.4亿元,2018年我国女性内衣市场规模增长至2434.2亿元。

2011-2018年我国女性内衣市场规模走势图

资料来源:智研咨询整理

女士内衣品牌及所属企业分析

品牌 | 所属公司 |

都市丽人 | 都市丽人 |

爱慕 | 北京爱慕 |

婷美 | 婷美 |

安莉芳 | 安莉芳 |

曼妮芬 | 汇洁股份 |

华歌尔 | 华歌尔 |

黛安芬 | 黛安芬国际 |

古今 | 上海益民 |

三枪 | 龙头股份 |

优衣库 | 迅销 |

芬迪斯 | 安莉芳 |

伊维斯 | 汇洁股份 |

浩沙 | 浩沙 |

Oysho | Inditex |

兰卓丽 | 汇洁股份 |

浪莎 | 浪莎 |

资料来源:智研咨询整理

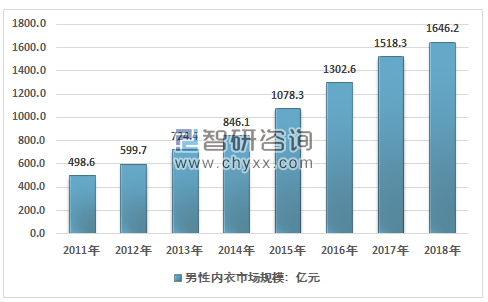

男性高档内衣主要以国外品牌舒雅、百富、丹巴度为首。国产男士内衣品牌是从塔基做起。我国男性内衣市场规模从2011年的498.6亿元增长至2018年的1646.2亿元。

2011-2018年我国男性内衣市场发展规模

资料来源:智研咨询整理

国内市场的内衣品牌繁多,竞争相当激烈。虽然内衣的消费市场非常庞大,但我国强势品牌并不多,占有市场份额十分分散,随着生活水平的提高,人们品牌意识的提高,我国内衣只有采取有效措施提高消费者对品牌的认知度,提高顾客忠诚度,使内衣品牌知名化才能在市场竞争中求得生存和发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国内衣行业市场运行格局及发展策略分析报告

《2026-2032年中国内衣行业市场运行格局及发展策略分析报告》共十三章,包含2026-2032年内衣行业投资机会与风险防范,内衣行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国内衣行业发展现状及竞争格局分析:市场格局高度分散[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国内衣行业市场概括分析:受疫情影响行业市场规模出现下滑,其中男性内衣市场下滑幅度高于女性内衣[图]](http://img.chyxx.com/2021/08/B9916HMNSW_m.png?x-oss-process=style/w320)