印制电路板(PCB)是在通用基材上按预定设计形成点间连接的印制板,起到连接及信号传输的作用,素有“电子产品之母”之称。按柔软度划分,PCB又可分为刚性印制电路板、挠性印制电路板(FPC)和刚挠结合印制电路板。FPC具有配线密度高、重量轻、厚度薄、可折叠弯曲、三维布线等优势,顺应电子产品智能化、便携化发展趋势,近些年成为PCB中增速较快的重要品类。

一、现状

FPC的优势:绝缘厚度薄2,可大幅降低封装尺寸和封装重量,大幅降低组装成本;容易实现三维布线,有效降低布线的占用空间,实现电子线路的高密度化、精细化和功能化;在狭小空间进行大量布线时具有更高的可靠性和机动性,特别是在需要反复弯曲的场合,FPC具有更长的弯曲寿命。

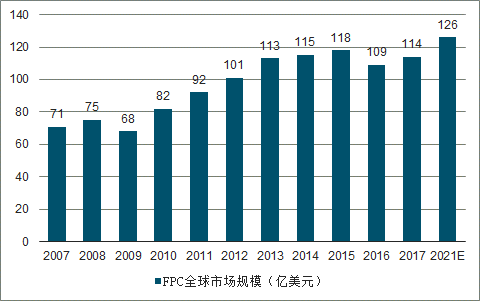

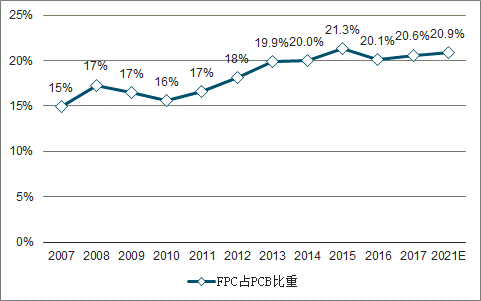

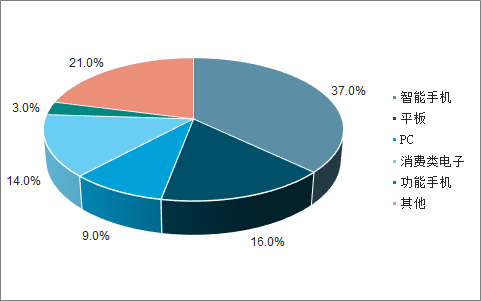

FPC可分为裸片和SMT模组两种类型,SMT模组是在裸片上通过表面贴装把电子元器件贴合在FPC裸片上,典型厂家是弘信电子。根据调查数据显示,全球FPC市场规模超100亿美金,在PCB产值的占比逐渐提升至20%左右,国内FPC市场约占全球的一半;手机、平板和电脑是FPC最主要的应用领域,合计占比超60%。

2007-2021年FPC超百亿美金市场规模及预测

数据来源:公开资料整理

2007-2021年FPC在PCB中占比

数据来源:公开资料整理

手机、平板和电脑是是FPC三大应用领域

数据来源:公开资料整理

二、智能手机

智能手机中大量使用FPC用于零件和主板的连接,比如显示模组、指纹模组、摄像头模组、天线、振动器等等,随着指纹识别的持续渗透、摄像头向双摄三摄的升级、以及OLED的运用,FPC的使用量会持续增加。

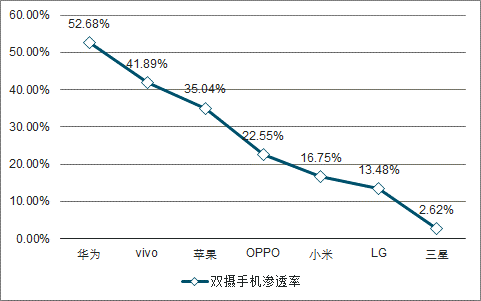

随着双摄、三摄的逐渐普及摄像头模组未来成长空间仍较大,预计2019年达45%左右,华为手机是双摄的坚定推动者,17年双摄出货量占比超50%,VIVO苹果紧随其后;根据调查数据显示,2017年CMOS图像传感器销售额达到115亿美元(+9%),2016-2021年,CMOS图像传感器市场规模复合年均增长率在8.7%左右。

主要手机品牌双摄渗透情况

数据来源:公开资料整理

同时随着华为、三星可折叠手机的发布,未来可折叠手机将推升柔性AMOLED的需求量。根据调查数据显示,2018年柔性AMOLED出货量预计达到1.8亿片,比2015年的4650万片增加了3倍,预计至2020年出货量达3.36亿片,占AMOLED出货量的50%以上。在智能手机领域,2017年柔性On-CellAMOLED出货量9630万,同比增加154%,占比6.3%;iphoneX采用了GF2OLED面板,On-cell+GF2的AMOLED合计出货量占比在2017年达到9.9%,预计这一比重在2022年约30%。

目前主流的智能手机FPC使用量在10-15片,苹果X的用量甚至超20片,结合上文分析,随着产品升级未来单机FPC使用量还会呈现逐渐提升的趋势。苹果和三星少有采购国内供应商的FPC产品,而HOV面对国内供应商已有所开放,未来存在较大进口替代空间。苹果FPC供应商主要是日本、台湾和美国本土供应商,三星主要是韩国本土供应商,HOV除了日台厂商外,也会从国内供应商采购。

三、汽车领域

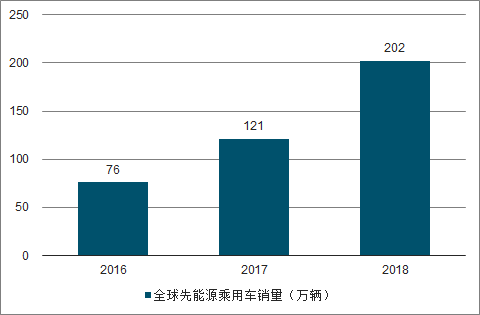

FPC在汽车领域同样存在巨大空间,可用于动力电池、车载显示模组、传感器、车灯等多个场景。新能源汽车的电子化水平要远高于传统燃油车,传统线束模式接插点多、重量大,不符合新能源汽车轻量化的发展趋势,FPC是降低工艺复杂度、减重和节约成本的优化选择;随着新能源汽车的发展,车用FPC发展前景广阔,根据调查数据显示,2018年全球新能源乘用车销量达202万台,同比增长66%。

不同车型汽车电子在整车中的占比

数据来源:公开资料整理

2016-2018年全球新能源乘用车销量

数据来源:公开资料整理

SMT的柔性电路板由于需要加贴电子元器件,电子元器件价格较裸片价值量高很多,因此SMT的FPC毛利率较低。光莆股份以销售裸片为主,2018年FPC业务毛利率超过30%,远高于同行的弘信电子,弘信以SMT为主。

2018年国内主要FPC厂家情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国FPC行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国fpc行业市场竞争态势及投资方向分析报告

《2026-2032年中国fpc行业市场竞争态势及投资方向分析报告》共九章,包含FPC上游产业研究 ,部分FPC厂家分析,FPC行业SWOT分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国柔性印制线路板(FPC)行业发展浅析:行业应用范围正在不断拓展,PCB行业有望再度迎来新一轮增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国FPC行业发展环境、市场供需、产业链全景、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)