一、龙头房企销售情况

目前,房地产企业融资渠道主要分为银行贷款、非标融资、股权融资、其他资金、债券融资、利用外资与供应链融资七大类。

房产开发贷款余额增速回升,银行表内信贷对房地产企业的总体融资支持增加。银行贷款仍然是房企融资的重要的选择,且资质好的龙头房企更能在严监管下取得贷款,行业集中度将进一步提高。房产开发贷余额持续增长,保障性住房的建设力度持续加大,保障性住房开发贷余额不断上升。

房地产企业是非标融资的最大主体,目前规模有所下滑,未来趋势将是转投标准化债权。非标融资相对于债券信贷具有期限短,票息高的特点。2016年底非标仍是银行表内外投资的重要手段,但随着2017年底以来银监会出台的通知要求加强非标产品的监管,封堵非标投资通道,规模均有所下滑。

房企最为常用的股权融资方式是依据项目进行定向增发,但2018年至今增发规模低迷。2015年房企再融资进一步放开背景下,房企增发规模激增,在2016年930之后房企再融资进行实质性暂停,2018年至今规模尚未恢复。

27.27%的融资额来自销售回款(即定金及预收款)。到2019年第一季度末,商业性个人住房贷款余额同比增长17.5%。而个人住房公积金贷款在2017年购房政策调整的背景下,发放额较2016年下降25%,发放政策从紧。个人住房公积金贷款规模不及商业性个人住房贷款(2016年及2017年仅为后者的25%)。

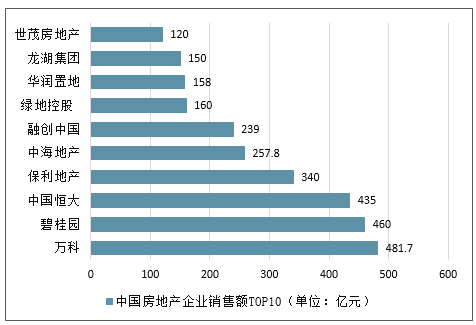

2019年1月份,房企业绩表现平稳,部分企业增长放缓。销售额超过百亿的企业均值为204.5亿元,其中万科、碧桂园、恒大位居前三。50-100亿元、30-50亿元、10-30亿元的企业分别有24家、19家、39家,房企销售额TOP100的门槛为13亿元。龙头房企凭借广泛的布局,强大的综合实力,优质的资源禀赋,实现了稳健发展。

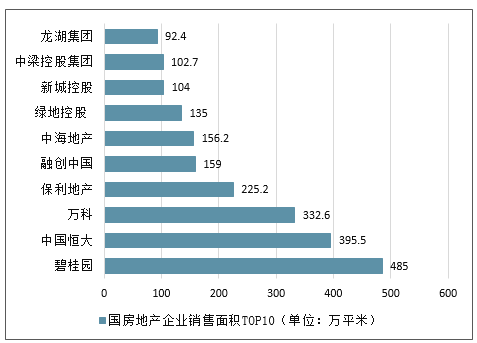

从销售面积来看,房企销售面积TOP100均值达50.3万㎡。2019年1月份,碧桂园、恒大、万科销售面积位居前三。值得注意的是,部分中西部房企如金科、蓝光,长三角区域房企如中梁、祥生等,积极布局热点城市群及周边城市,销售规模表现突出。

2019年1月份中国房地产企业销售额TOP10(单位:亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场深度评估及市场前景预测报告》

2019年1月份中国房地产企业销售面积TOP10(单位:万平米)

数据来源:公开资料整理

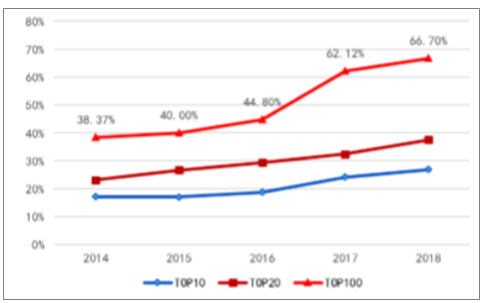

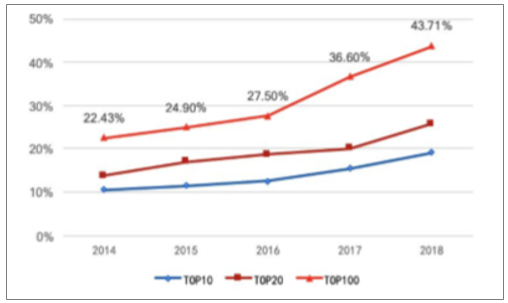

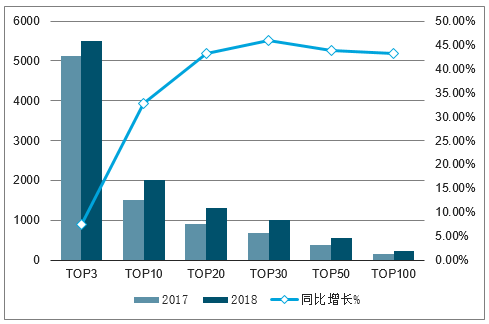

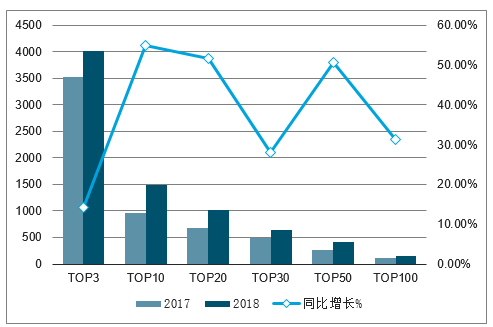

随着市场调控政策愈发严格、行业融资环境逐渐收紧等多重因素影响下,房地产行业马太效应越发明显,呈现出强者愈强的趋势,大型房企其规模优势、抗风险优势明显。2018年,销售TOP100房企的合计销售金额占比达66.70%,合计销售面积占比达43.71%;TOP10、TOP20房企的合计销售金额占比分别为26.90%和37.50%;销售面积占比分别为19.08%和25.74%,行业集中度进一步提升。

房企前10、20和100强流量销售金额占比

数据来源:公开资料整理

房企前10、20和100强流量销售面积占比

数据来源:公开资料整理

2018年,百强房企各梯队销售金额、面积门槛较2017年均有较大幅度的进一步提升。其中销售金额TOP20、TOP30和TOP50房企的门槛分别提升43.20%,45.86%和43.90%,TOP10房企门槛已超两千亿、TOP30房企销售金额门槛破千亿;销售面积TOP10、TOP20房企增速都超50%,二三线房企的竞争在进一步加剧。

2018年各梯队销售金额门槛提升

数据来源:公开资料整理

2018年各梯队销售面积门槛提升

数据来源:公开资料整理

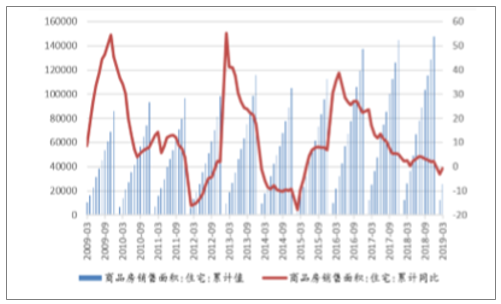

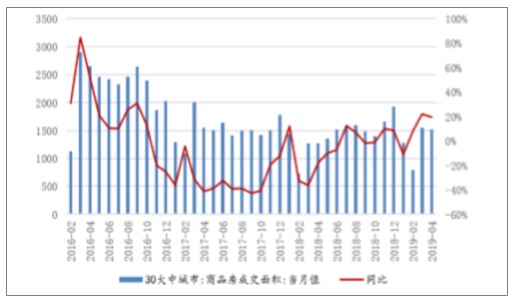

2019年3月以来,房地产市场迎来一轮小阳春行情,3月单月销售增速实现由负转正;4月,30大中城市商品房成交面积为1518万平米,同比增长19.50%,小阳春行情得以在延续,且重点一二线城市表现好于全国。1-3月,全国商品房销售面积约2.98亿平米,同比下降0.9%,同期部分龙头房企逆势实现销售正增长,其中绿地控股、中海地产、华润置地、蓝光发展均取得操盘、权益销售金额同比20%以上的增长,龙头房企优势可见一斑。未来无论市场继续反弹或向下,龙头房企凭借其全国化布局、运营、开发能力,将都将获取更大的市场份额。

住宅销售面积及累计同比

数据来源:公开资料整理

30大中城市商品房当月成交面积

数据来源:公开资料整理

二、各级城市房企回款情况

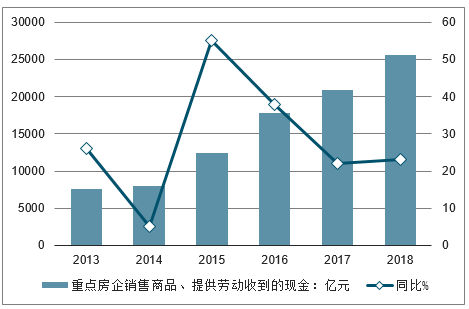

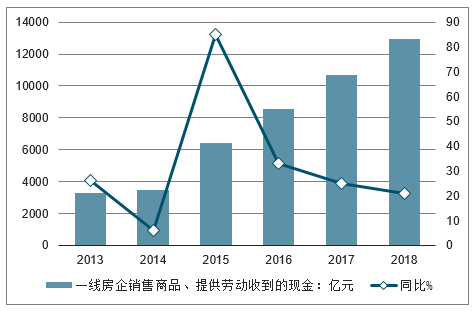

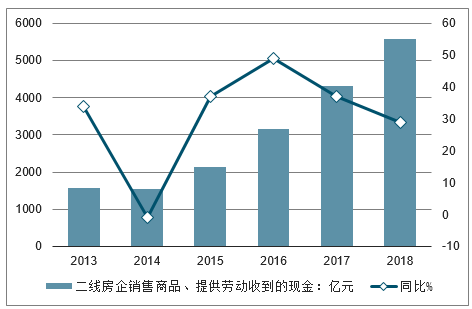

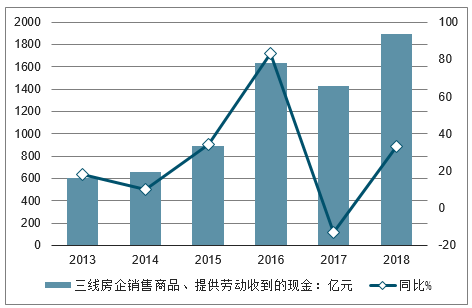

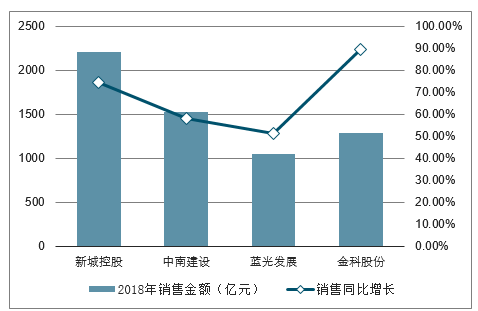

2018年,重点房企销售商品、提供劳务收到的现金为25516亿元,同比增长23.41%,分开看一、二、三线房企回款情况,一线房企回款12940亿元,同比增长20.81%;二线房企回款5577亿元,同比增长29.12%;三线房企回款1898亿元,同比增长33.10%;其中,一线房企由于基数较大,因此回款的增速略低于平均水准,二、三线房企回款的增速均高于平均水准。虽然销售商品、提供劳务收到的现金仅包含了企业操盘项目,对于小股操盘、或者财务投资类项目的参考价值并不大,但考虑2018年起各大公司均以销售回款为导向,寻求质量与规模的同步发展,因此绝大部分重点房企2018年的回款表现都较为良好。重点房企中,销售商品收到现金、提供劳务收到的现金项取得明显增长的公司有新城控股、中南建设、蓝光发展和金科股份的,无一例外是销售规模在2018年保持了较高增速。

重点房企回款情况

数据来源:公开资料整理

一线房企回款情况

数据来源:公开资料整理

二线房企回款情况

数据来源:公开资料整理

三线房企回款情况

数据来源:公开资料整理

销售增长表现优秀企业

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国干冰行业产业链图谱、市场规模、竞争格局、主要上市企业对比及未来竞争趋势分析:头部企业营收增长确定性更强[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国煤炭物流行业政策、产业链、市场规模、竞争格局及发展趋势研判:市场规模稳步扩张,各环节支出分化明显,三类费用规模同步上升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年全球及中国高镍三元正极行业政策、壁垒、产业链、发展现状、市场竞争格局及发展前景分析:市场需求保持稳步增长态势,竞争格局更加清晰[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国丙酸行业理化性质、消费量、进出口、价格及重点企业分析:反倾销政策催化国产替代加速,行业集中度高[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国危险品牵引汽车品牌份额分析:豪沃、陕汽上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国电源车车型结构分析:轻型货车上牌量达1531辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)