一、儿童基数、城镇化人口

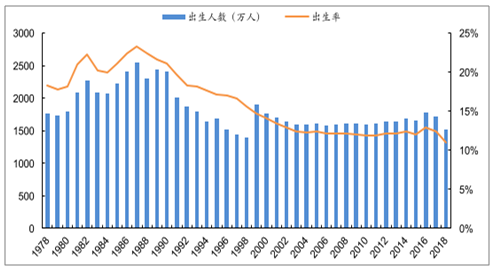

从“单独二孩”到“全面二孩”,国家大力鼓励生育。2014年,中国在“单独二孩”政策下新生人口相比2013年增加了47万,带来一波人口小高峰,但2015年出生人口数量却比2014年减少了32万,出生率回落。国家继而于2016年全面推行“全面二孩”政策,2017年新生人口1723万,同比减少63万,其中一孩出生人数724万,同比减少249万,而二孩的出生人数则为883万,同比增加162万,二孩占比为51%,成为新生人口数量的主力军。2018年出生人口数量下降至1523万人,出生率仅为10.94%。目前,国家及地方政府出台了一系列鼓励生育的政策,预计未来出生人口数量有望回升。

1978-2018年中国出生人口数量及出生率

数据来源:公开资料整理

6岁以下儿童基数保持高位。早期教育的目标客户群为0-6岁儿童,根据国家统计局数据,2016-2018年全国0-6岁儿童数均维持在1亿以上,稳定处于高位,夯实早教市场的庞大客户群体。

2001-2018年中国0-6岁儿童数

数据来源:公开资料整理

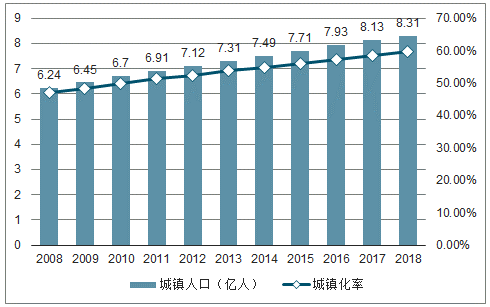

城镇化人口持续增长,扩充早教市场的目标客户群体。根据国家统计局数据,2011年至2018年间,我国城镇化人口从6.91亿增长至8.31亿,城镇化率提升8.31个百分点。国务院印发的《国家人口发展规划》,2020年我国常住人口城镇化率将会超过60%,预计未来城镇人口将达10亿。城市人口的增加扩充了早教市场的目标客户群体。

2008-2018年中国城镇化人口数量及城镇化率

数据来源:公开资料整理

二、国内早教渗透率

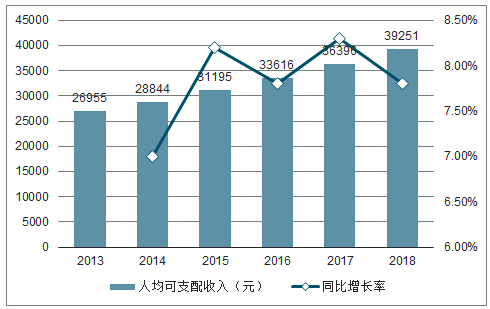

人均可支配收入稳步增长,家长完全可承担早教费用。根据国家统计局数据,我国城镇居民人均可支配收入由2013年2.70万元增长至2018年的3.93万元,CAGR为7.81%,家庭年收入约为8万元。根据《2017中国家庭教育消费白皮书》调研统计,在学龄前阶段,教育支出占家庭年收入的26.39%,其中10%的孩子每年花费学费1万元以上。

中国城镇居民人均可支配收入及其增长率

数据来源:公开资料整理

80、90后家长早教意识强烈,支付意愿强。根据2018年调查数据显示,中国父母对于早期教育的消费水平上,随着孩子月龄/年龄的增长,呈现上升趋势,其中早教支出500-1000元/月占比最高,达41.3%。目前80、90后进入育龄阶段,对早期教育持高度关注与认可,在巨大的学龄前人口基数及现代家庭对早教开放的态度共同催生下,形成了早教市场庞大的消费群体,推动早教行业持续发展。

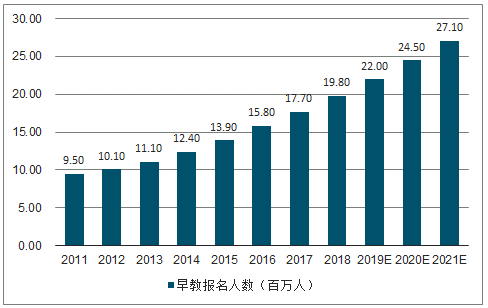

国内早教渗透率不足20%,远低于发达国家。根据调查数据显示,2016年中国早教行业报名人数约为1580万人,同比增长13.7%,预计2021年将达到2710万人;基于0-6岁儿童人口计算,中国早教行业渗透率处于10%-20%之间。根据美国国家教育统计中心数据,2016年美国0-6岁参加早教服务儿童比例约60%,其中1岁以下占比47%、1-2岁占比54%、3-5岁占比73%;根据前瞻产业研究院数据,日本、韩国、中国台湾地区早教渗透率分别为90%、80%、67%。相比发达国家或地区,中国早教市场总体渗透率处于低位。

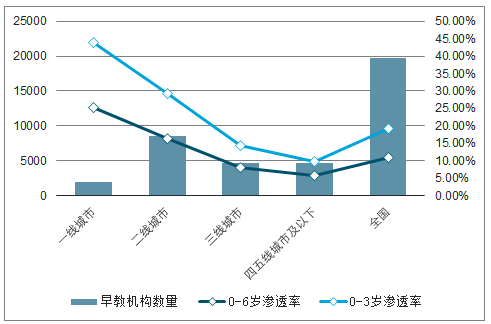

二、三线及以下城市早教中心缺量庞大。根据调查数据显示,目前全国早教中心机构共有19872家,一线城市0-3岁、0-6岁平均渗透率分别为44.01%、25.21%。若以一线城市水平作为参照,全国早教渗透率仍有较大提升空间。不同城市等级间渗透率差异大,并按照城市等级依次递减,二、三线城市0-6岁儿童早教渗透率分别为16.33%、8.16%,二、三线及以下城市的渗透率提升空间大。

2011-2021E中国早教报名人数及预测

数据来源:公开资料整理

2018年中国各级城市早教渗透率

数据来源:公开资料整理

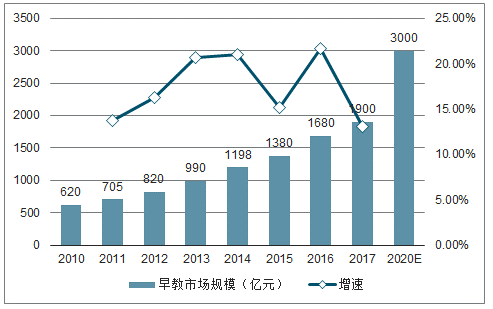

城市人口消费水平提高、家长早教意识增强等因素支撑早教行业迅速发展。预计2020年市场规模将达3000亿元,2017-2020年CAGR为16.4%。

2010-2020E中国早教市场规模及预测

数据来源:公开资料整理

三、竞争格局

目前国内早教市场品牌众多,大致可分为国际品牌与本土品牌两大类。其中国际品牌机构沿用国际的教学理念与课程体系,收费较高,具备较高的品牌知名度,多集中于一二线城市,未来向三线及以下城市扩张空间大。本土品牌机构课程体系相对单一,收费较低,有独特的差异化定位,门店主要集中在低线城市。根据《中国早教蓝皮书》发布的中国十大早教排行榜,截至2019年1月,排名依次为金宝贝、美吉姆、积木宝贝、东方爱婴、悦宝园、红黄蓝、爱乐、纽约国际、亲亲袋鼠、新爱婴。

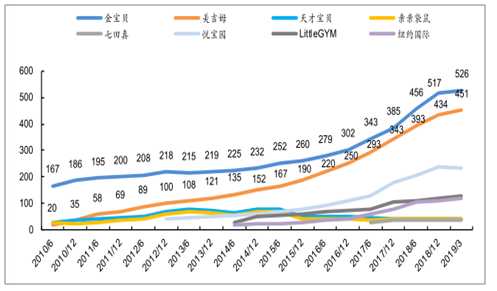

品牌知名度与网点布局方面,美吉姆、金宝贝处于第一梯队。根据调查指数显示,金宝贝与美吉姆的搜索指数远高于其他品牌,品牌知名度与认可度较高。网点布局方面,根据各品牌官网及美吉姆调研信息,截至2019Q1,金宝贝、美吉姆门店数分别为526家、451家;国内本土品牌红黄蓝以1279家门店遥遥领先,其次为新爱婴及东方爱婴(550家左右)。

2010H1-2019Q1国际早教品牌教学中心数量

数据来源:公开资料整理

教育培训机构多采取预收费的方式,消课率是考核机构盈利能力的指标之一,从刚需的角度,早教或素质教育行业的消课率要低于K12课外辅导。对于早教加盟中心而言,提高会员满意度有助于提升消课率。家长更倾向于选择拥有成熟营运及服务体系的一线早教品牌,因此,一线早教品牌的消课率要高于其他品牌,业绩表现良好。目前,一线早教品牌在一二线城市的市场格局正在逐渐形成,其凭借自身优势进行渠道下沉至三四线城市,预计未来一线早教品牌扩张将提速,早教行业集中度将逐步提升。

1、楷德教育

楷德教育成立于2010年4月,是国内低龄留学服务领域的知名教育咨询机构之一,致力于为赴美留学学生提供专业的考试培训与申请服务,主营课程包括SAT、SSAT、托福、ACT培训的小班课程,客户群覆盖高中生、初中生、甚至小学高年级学生,目前在北京、上海、深圳拥有7个直营教学中心。

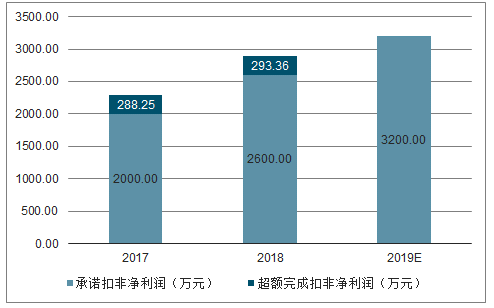

2016-2018年,楷德教育分别实现营收4250.28万元、5683.55万元、6835.68万元,同比增长188.0%、33.7%、20.3%;实现净利润1280.83万元、2288.25万元、2893.36万元,同比增长620.6%、78.7%、26.4%。业绩承诺方面,楷德教育承诺2017-2019年实现扣非净利润分别为2000万元、2600万元、3200万元,2017年、2018年超额完成288.25万元、293.36万元。

2017-2019年楷德教育承诺扣非净利润及完成度

数据来源:公开资料整理

2、美杰姆

“美吉姆”品牌于1983年在美国创立,1989年起在美国区域内快速扩张;2009年“美吉姆”进入中国,首家教育中心落地北京,并在同年上线(中国)官网;2012年旗下教育中心数达50家,会员人数突破10万人;2013年员工人数超过2000人,教育中心达100家,会员人数突破15万人;截至2019Q1,旗下拥有教育中心451家,遍布全国30+个省、市和地区。

“美吉姆”早教品牌进入中国,依托先进的教学理念、优质的课程内容及完善的服务体系,在国内快速扩张,品牌知名度逐步提升,成为国内早教领域的领先品牌。根据《中国早教蓝皮书》显示,2017年、2018年“美吉姆”品牌连续两年位居榜单第二名(第一名为金宝贝,第三名为积木宝贝)。

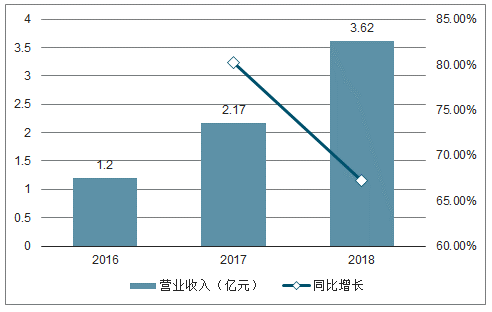

2017-2018年,美杰姆实现营业收入2.17亿元、3.62亿元,分别同比增长80.2%、67.2%;实现净利润0.88亿元、1.91亿元,分别同比增长146.3%、118.1%。美杰姆收入与利润持续高增长,2018年超额完成业绩承诺。

2016-2018年美杰姆营业收入及增速

数据来源:公开资料整理

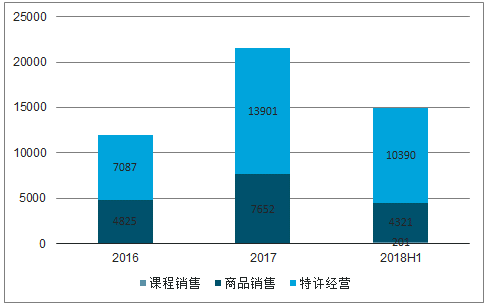

2016-2018H1美杰姆收入结构(万元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国早教中心行业市场评估及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国早教行业市场调研分析及发展前景展望报告

《2026-2032年中国早教行业市场调研分析及发展前景展望报告》共十章,包含中国幼儿园经营管理分析,早教重点企业分析,2026-2032年中国早教行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国早教行业全景速览:早教需求愈发旺盛,市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国早教行业融资现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国早教行业投融资现状分析:融资规模较2020年有所回升[图]](http://img.chyxx.com/2021/11/U8380PMEB8_m.jpg?x-oss-process=style/w320)