2016年临储政策取消之后,玉米价格大跌,玉米种植面积也大幅减少,根据统计局的数据,2017年玉米播种面积较2015年减少了近4000万亩。由于17年玉米价格较低,我们预计2018年玉米播种面积较17年进一步减少,行业供需结构的改善使得玉米价格触底回升。

玉米价格已经触底回升(元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国农产品行业市场竞争现状及投资方向研究报告》

玉米需求主要分为饲用、工业用、种用、食用四大类。其中,饲用需求和工业需求是玉米最重要的用途,分别占总需求的60%-65%、25%-30%。

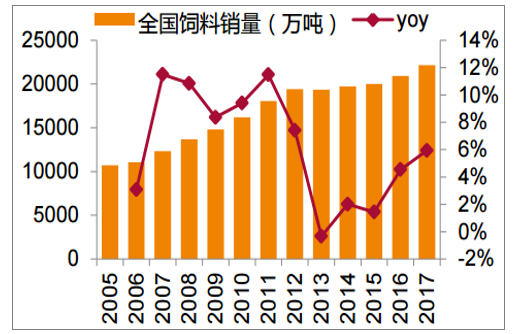

第一,养殖存栏提升,饲料需求逐步增加。分品类来看,猪饲料是饲料中占比最大的饲料品种。2016年以来,随着生猪养殖存栏的逐步增加,饲料需求开始明显回升,带动玉米需求的增长。

全国饲料销量稳步增长

数据来源:公开资料整理

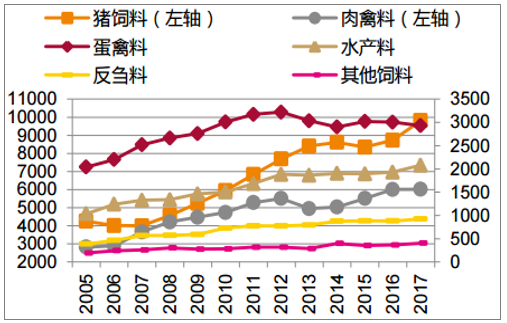

2016年期猪饲料产量波动相对较大(万吨)

数据来源:公开资料整理

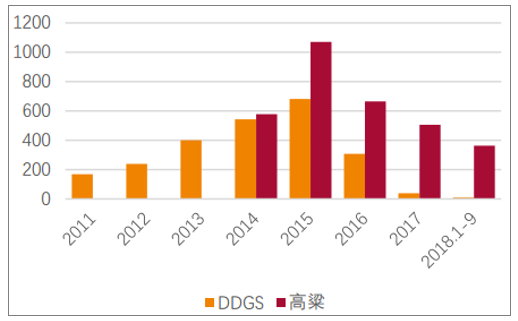

第二,随着玉米价格回落,饲料配方中玉米的替代品使用大幅减少。例如,2015年高粱的进口量达到1070万吨,到2017年下滑至506万吨,DDGS进口量更是从2015年的682万吨下滑至2017年的39万吨。从牧原股份的原料采购中,也可以明显看出这一变化趋势。根据公告,2015年,玉米价格高企之下,牧原股份用小麦替代玉米,当年玉米采购量仅有2.89亿元,同期小麦则有7.15亿元。随着玉米价格的回落,2016年,公司将饲料配方重新调整为以玉米为主,玉米采购量达到8.21亿元,而小麦采购量则下降到了2.61亿元。

往明年看,若玉米价格上涨,则有可能会导致玉米替代品的使用增多,从而将压制玉米价格上涨的幅度。

玉米及其替代品进口量降幅明显(单位:万吨)

数据来源:公开资料整理

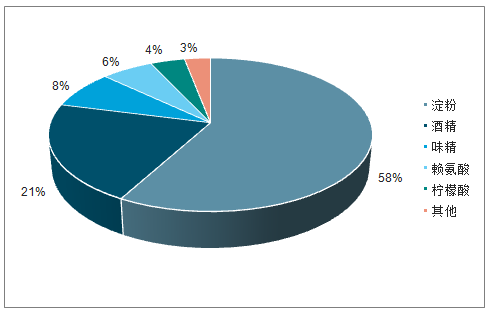

玉米深加工需求主要是淀粉和酒精两大类。其中,淀粉加工玉米消耗占比约58%。随着玉米政策的转向,国家对于玉米深加工的产业政策开始放松。叠加玉米价格的下降,极大的刺激玉米深加工产能的快速扩张,玉米深加工业进入了新一轮快速扩张期。

我们预计,随着各地新建产能的逐渐落地,2018/19年,国内玉米深加工需求将达约7600万吨。

玉米深加工消费玉米数量占比

数据来源:公开资料整理

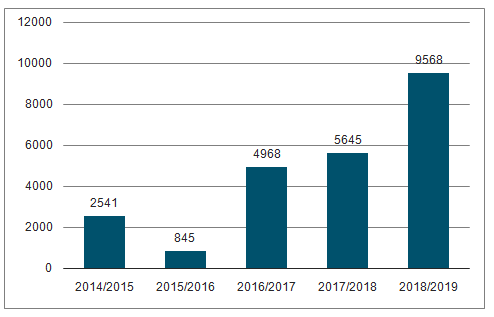

国家粮食交易中心数据显示,从2018年4月12日开始的玉米临储拍卖,截至2018年10月26日,累计拍卖成交量已达9568.34万吨。拍卖之后的国储玉米将是国内玉米供给的重要补充。即使考虑到有不少拍卖成交玉米将从国储库存转为社会库存,需留待下移种植季消化,但创历史新高的成交拍卖量,也预示玉米供需缺口其实远超此前预期。我们预计,2018-2019年种植季,国内玉米供需缺口将达3500多万吨。而且,更为重要的是,以当前的拍卖成交量来计算,随着拍卖的继续,临储库存将快速下降,此前市场担心的高库存对于玉米价格的压制力也将快速减弱。

总之,2018/19种植季,国内玉米不仅继续存在供需缺口,而且缺口在进一步扩大。随着供求缺口的扩大,我们预计,后市国内玉米还将进一步上涨。预计玉米价格有望达到2000元-2100元/吨。

2018年玉米拍卖成交量创历史新高(万吨)

数据来源:公开资料整理

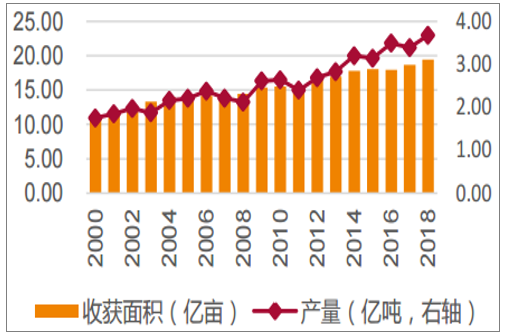

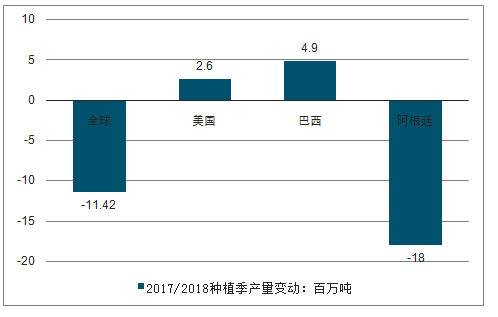

根据数据,2017/18种植季,预计全球大豆产量达到3.39亿吨,较上一种植季减少1000万吨。而减产主要是由于今年3、4月份阿根廷大豆主产区遭受严重干旱导致减产所致。

全球大豆收获面积及产量持续增加

数据来源:公开资料整理

阿根廷减产是2017/18种植季大豆产量下降的主因

数据来源:公开资料整理

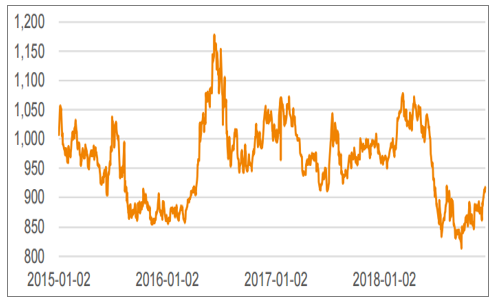

受贸易战影响,2018年6月以来,CBOT大豆期货价格大幅降低(元/吨)

数据来源:公开资料整理

根据数据,2018/19种植季,全球大豆预计产量将达3.69亿吨,同比增长9%,供应保持宽松格局,库存水平将进一步提高至1.12亿吨,较10月份预测数据提高了600万吨。其中:

预计美国18/19年度产量1.2亿吨,同比增加50万吨;预计巴西18/19年度产量120.5万吨,同比增加100万吨;预计阿根廷18/19年度产量5550万吨,同比增加1850万吨。因此全球来看,大豆供需依然比较宽松,预计2019年全球大豆价格仍将保持低位运行。

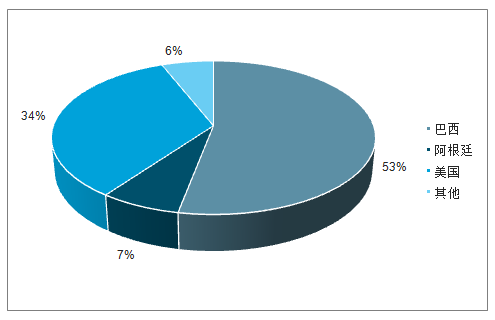

2017年,中国进口自美国的大豆为3285.54万吨,占比34%,折合约139.45亿美元,约600万吨豆油,2600万吨豆粕。2018年12月1日,中美两国元首就经贸问题达成共识,停止相互加征新的关税,中美贸易战有趋缓的趋势。但随即加拿大扣押孟晚舟事件又使得中美关系以及贸易战的不确定性加大。

2017年,南美可供出口中国的大豆约7800万吨。由于当前南美大豆已经基本销售完毕,从四季度起,是进口的美国大豆上市供应国内需求的时候。因此,若停止进口美豆,则18年4季度-19年1季度,在缺少美国大豆供应之下,国内大豆进入去库存阶段。

从历史上看,目前阿根廷出口规模仍有增长潜力。2017/18种植季,阿根廷因减产,可供出口的大豆规模仅310万吨。随着2018/19种植季恢复性增产后,出口规模有望增加到800万吨,新增500万吨出口量。但我们认为,阿根廷2017/18种植季减产规模达1800万吨,在此基础上仍有310万吨的出口能力,那么,下一种植季,只要产量正常,阿根廷实际出口能力可达1300-1500万吨。而从历史来看,阿根廷大豆也具备1000万吨以上的出口能力。若再加上大豆价格上涨之后巴西小幅增产,我们预计,2018/19种植季,南美将新增约1500万吨出口量。

2017年中国进口大豆结构(单位;万吨)

数据来源:公开资料整理

阿根廷大豆出口规模仍有扩张潜力

数据来源:公开资料整理

大豆产成品豆粕及豆油,豆油较强的消费替代性,尤其是主产品豆粕。当下,国内政府正积极推动蛋白进口来源的多元化。

6月26日,中国政府公布将自7月1日将印度、韩国、孟加拉国、老挝和斯里兰卡大豆进口关税税率有3%调降至0,力图增加大豆进口来源。目前,进口菜粕、豆粕进口已经重获市场准入。根据印度全国农业合作营销联合会董事总经理查达在9月19日在京举行的“油粕饲料出口中国推介会及买方卖方见面会”上做的报告,预计18/19种植季,印度油籽种植面积将达1800万公顷,产量约为3063万吨,可供出口的油粕约270万吨,其中,豆粕180万吨,菜粕80万吨,其他杂粕10万吨。除此以外,国内还可以加大来自于加拿大、乌克兰的菜粕、棉粕、葵花籽粕等采购。

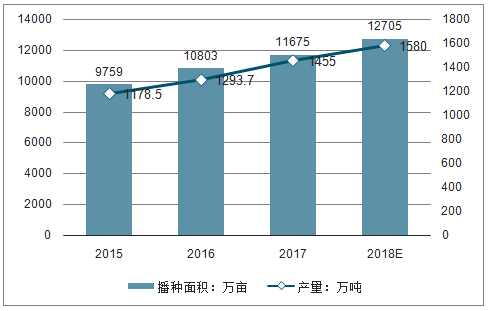

2016年,与镰刀湾地区玉米播种面积调减5000万亩的政策目标相对应的是大豆种植面积调增4000万亩。从2016年起,国内也加大了对大豆种植补贴力度。种植补贴的增加,一定程度上提高了农民的大豆种植积极性,推动了大豆种植面积的增加与产量的提高。根据数据,2018/19种植季,预计国内大豆种植面积将达1.27亿亩,同比增加8.8%,大豆产量预计为1580万吨,较上一种植季增加125万吨,同比增长8.6%。

国产大豆播种及产量持续增加

数据来源:公开资料整理

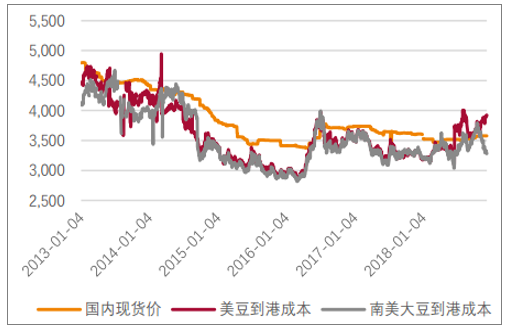

贸易战抬高大豆进口成本,缩小内外价差(单位:元/吨)

数据来源:公开资料整理

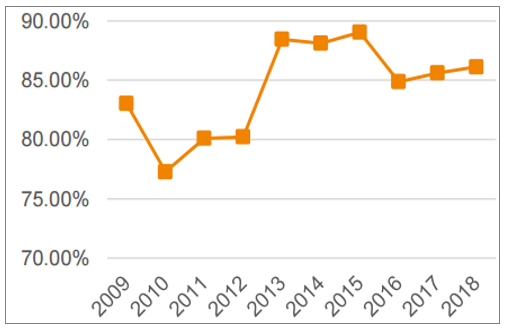

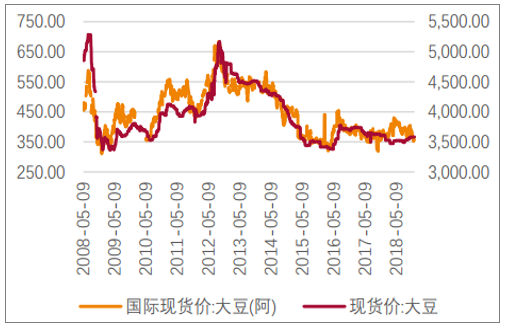

我国大豆的对外依存度一直较高,近六年始终在在85%-90%之间,这导致国内大豆价格基本完全跟随国际大豆价格走势。

我国大豆对外依存度较高

数据来源:公开资料整理

我国大豆价格与国际大豆价格趋于一致

数据来源:公开资料整理

从全球来看往明年看,供需整体宽松,预计全球大豆价格仍将低位运行。国内来看,若贸易战缓和,美豆进口放开,则国内供给将会比较充足;而从需求来看,一方面,受消费升级影响,国内大豆油的消费稳中略降;另一方面,明年饲料用豆粕需求预计整体平稳;因此,国内大豆需求预计整体稳中略降。预计在贸易战缓和的情况下,国内大豆价格将继续跟随国际大豆价格,低位运行。

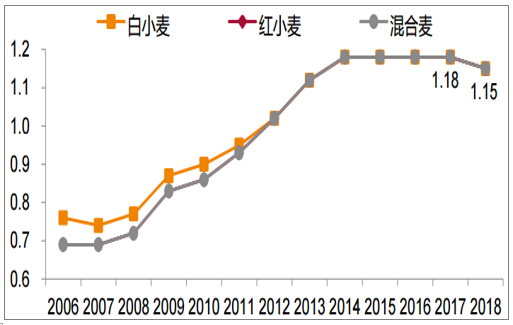

2006年起,为了提高农民种粮积极性,保证国际粮食安全,国家对小麦实行最低收购价制度。在政府托市收购支撑之下,国内小麦播种面积及产量持续上升,库存压力逐渐增大。我们预计,2017年,小麦期末库存超7000万吨,库存消费比达到71%。

2018年,库存压力之下,国内小麦收购政策开始转向。2018年,国内首次下调小麦最低收购价。国标三等小麦最低收购价为1.15元/斤,去年同期为1.18元/斤。2019年,国标三等小麦最低收购价继续下调至1.12元/斤。

2018年小麦最低收购价首次下调

数据来源:公开资料整理

根据统计局对2018年夏粮生产的解读2018年谷物(主要是小麦、大麦、燕麦、荞麦等)播种面积3.58亿亩,持平略降254万亩。

秋冬播期间,河南等地局部遭遇持续降雨天气,部分麦田播期推迟15-20天,江淮麦区后秋至初冬旱情导致小麦冬前生长量不足,今年小麦种植普遍冬前积温不足,不利于形成冬前壮苗和安全越冬。清明时节,正值小麦生长的拔节孕穗关键期,黄淮海等小麦主产区遭受了一次大范围大幅度降温天气,影响小麦穗粒数形成。5-6月份,河南南部干热风也对小麦生长造成较大影响。

灌浆收获期间,安徽、湖北等部分地区遭遇长时间阴雨天气,降水偏多,日照不足,不仅影响小麦灌浆和产量的进一步形成,还导致小麦出芽霉变,影响品质。

受单产下降的冲击,预计2018年国内小麦总产量下降约2000万-2500万吨,2018年底小麦库存预计降至6000万吨以下,库消比降至50%以内。

往2019年看,一方面小麦最低收购价继续下调;另一方面小麦的产量有望回升;因此小麦价格仍存在压力。但是由于当前小麦库存由于2018年的减产大幅下降,预计2018年小麦价格将整体偏平稳运行,且由于国家最低收购价在收购标准上趋严,预计不同品质间小麦的价差将拉大,优质优价将进一步凸显。

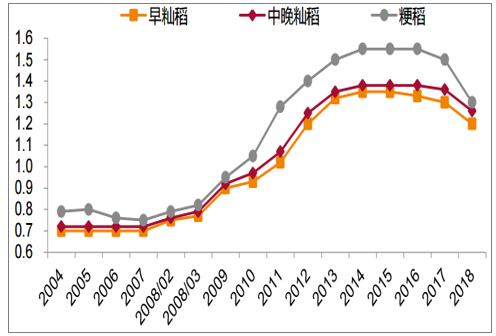

由于国内稻谷生产连年过剩,2017年,政策开始转向,通过调低稻谷收购价、增加休耕轮作面积等方式引导市场进行种植调整,缓解稻谷供给压力。2017年,国内稻谷收购价首次下调。2018年更是加大下调幅度,早籼稻、中晚籼稻、粳稻的最低收购价分别为1.2元/斤、1.26元/斤、1.3元/斤,下降0.1元/斤,0.1元/斤、0.2元/斤。

最低收购价的大幅下调,推动稻谷播种面积的的下降。我们预计,2018年,稻谷播种面积为4.44亿亩,较去年小幅下降864万亩。受自然灾害影响,预计2018年稻谷单产下降0.92%,为456.5公斤/亩。综上,我们预计,2018年,国内稻谷产量约2.03亿吨,较17年下降586万吨。

稻谷最低收购价开始下调(单位:元/斤)

数据来源:公开资料整理

由于稻谷需求稳定略增,随着供给的下降,年度结余(年内新增供给与消费量只差,不考虑期初库存)开始下降。但是,国内稻谷定价机制是追随最低收购价,而且当前库存占比较大,因此,预计2019年稻谷最低收购价还将下调,则2019年稻谷价格仍有一定压力。但是,我们认为:一方面,稻谷作为口粮,库存稻谷尤其是储存期在两年以上的稻谷,其品质无法和新季的稻谷相比;另一方面,稻谷单一年度的供需结构在改善。这都为稻谷价格企稳提供了支撑。而且,我们认为,随着稻谷最低收购价改革的推进,优质米和劣质米的价格差可能会进一步拉大。

根据数据,预计2017/2018年度、2018/2019年度,全球糖市将仍然处于供应过剩,过剩量分别约1962万吨、822万吨,国际过剩压力大。

其中:

巴西:7-9月份为压榨高峰期,受乙醇生产扩大影响,2018/2019榨季市场预期巴西中南部地区产糖下降。

印度:2017/18榨季,产糖为3410万吨,增产1191万吨。预计,2018/2019年度印度糖可能继续增产到3587万吨,继续增产176万吨。

泰国:2017/2018年度泰国产糖1471万吨,同比增加468万吨,创历史新高。预计,2018/2019年度泰国白糖产量小幅下降,至1380万吨,但绝对值仍处高位。

国际原糖现货价(美分/磅)

数据来源:公开资料整理

甘蔗庶根生产期为3年,因此,国内蔗糖一般需要经历3年生长周期,在价格上则表现为3年一典型的5-6年一周期的特征。本轮增产周期从2015/16榨季开始,2018/19榨季是增产第三年,预计至少2019/2020年方能重回减产周期。

2017/18榨季,国内白糖产量为1031.04万吨,较上一榨季增加102万吨。其中,蔗糖916.07万吨,甜菜糖114.97万吨。

2018/19榨季,预计糖料种植面积2276万亩,连续第二年扩大,较2017/18榨季增加约4%。其中,甘蔗种植面积1925万亩,甜菜种植面积351万亩。预计糖产量达1080万吨,较上一榨季增加49万吨。

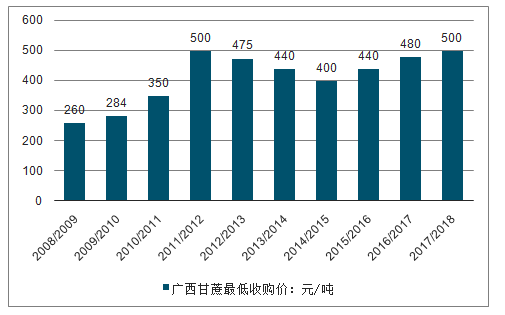

2019/20榨季,减产动力源自于甘蔗最低收购价下调,2018年11月份广西和云南分别公布了甘蔗的指导收购价格,其中新榨季普通甘蔗收购价广西为490元/吨,较去年500元/吨下调了10元/吨;云南地区的甘蔗最低收购价则只有420元/吨。

国内糖价5-6年一周期(元/吨)

数据来源:公开资料整理

2017/2018年广西甘蔗最低收购价

数据来源:公开资料整理

国内白糖2/3用于食品行业,年需求在1500万吨左右。与国内产量缺口只能靠进口弥补。从2015年开始,产业对白糖进口开始自律,配额外白糖进口实行自动许可制度。由于2018年糖价持续下行,且配额外白糖进口利润已经为负,预计2018/19榨季,自动许可进口量将下降至100万吨,进口量合计约220万吨。

由于国内正常进口渠道的限制,以及国内制糖成本远高于国际,因此,在正常进口之外存大量走私白糖,预计国内榨季白糖走私规模在200万吨。

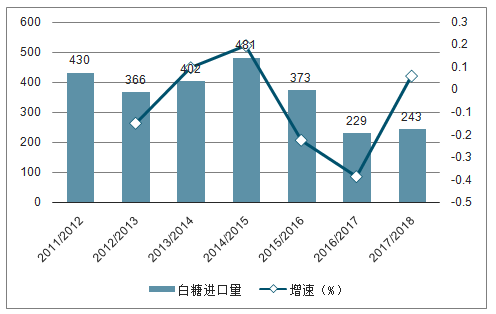

2015年,白糖进口量开始下降

数据来源:公开资料整理

2018/19榨季,随着白糖持续增产以及甘蔗最低收购价的下调,白糖价格还将继续寻底。从成本来看,糖价可能还需跌破5000元/吨。

2019/20榨季,国内白糖有望进入新一轮减产周期。具体可跟踪明年2季度糖料种植面积变化情况。若减产周期预期兑现,则白糖价格预计在2019年末开启新一轮白糖牛市周期。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)