一、2018汽车行业个股情况

据统计,截至2018年12月21日收盘,长城汽车股价已跌至5.61元。

近一年汽车行业个股情况

排名 | 证券代码 | 证券简称 | 跌幅 |

1 | 200625 | 长安B | -58.03% |

2 | 625 | 长安汽车 | -50.45% |

3 | 601633 | 长城汽车 | -49.21% |

4 | 600418 | 江淮汽车 | -46.06% |

5 | 601777 | 力帆股份 | -43.56% |

6 | 572 | 海马汽车 | -42.61% |

7 | 601238 | 广汽集团 | -38.45% |

8 | 600609 | 金杯汽车 | -30.51% |

9 | 800 | 一汽轿车 | -30.31% |

10 | 927 | 一汽夏利 | -25.38% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车整车制造行业市场调查及发展趋势研究报告》

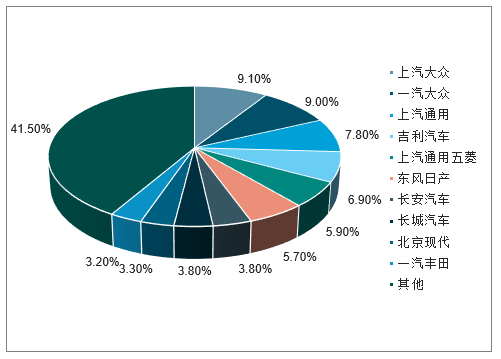

中国汽车市场经过多年的发展,已经从卖方市场过渡到买方市场。目前,汽车市场集中度较低,竞争激烈。据统计,2018年1-11月,我国汽车总计销量2537.75万台,累计增速-1.9%。其中,上汽大众和一汽大众的销量最好,但两者占比之和仅为18.1%;而长城汽车1-11月累计销量占比也仅达3.8%。

2018年1-11月汽车行业市场销量占比情况

数据来源:公开资料整理

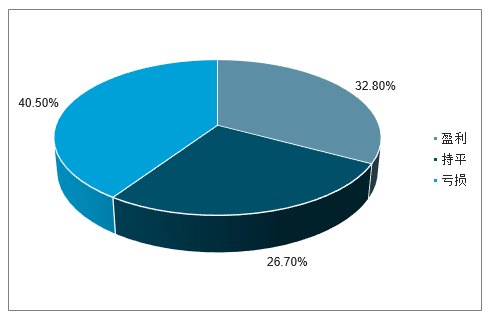

车市价格的大幅下调和波动虽然能在一定程度上提高销量,但在另一方面,也导致消费者在购车时持观望态度,尤其在外部宏观环境下行的情况下,车市降价效果减弱,盈利减少。这导致车市出现大面积亏损严重。根据《2018年1-9月全国乘用车市场调研分析报告》显示,全国只有32.8%的汽车经销商处于盈利状态,有26.7%的经销商持平,而40.5%的经销商明确表示处于亏损状态。

汽车市场亏损情况

数据来源:公开资料整理

二、2018-2019年4有汽车整车厂经营业绩情况分析

1、整车厂18年业绩分化明显,部分增速为负,吉利领先优势明显

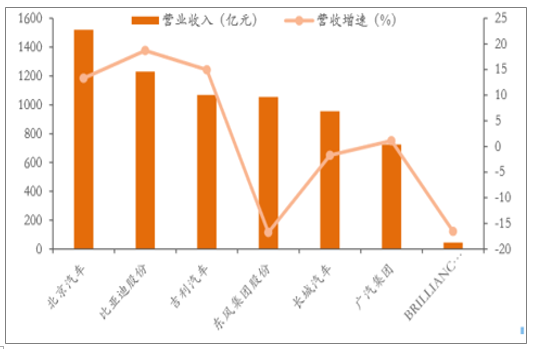

18年整车厂营收分化明显,吉利、比亚迪、北京汽车营收增速好于行业平均,分别为15%、18.7%、13.3%。近五年来,在我国汽车市场繁荣发展的背景下,整车厂不断扩大规模,营业收入基本保持正增长。在18年行业及宏观因素影响下汽车销售出现下滑,部分整车厂营收增速为负,但头部企业如吉利和比亚迪仍保持15%以上增速。比亚迪增速最高,主要是17年基数较低,以及18年为其新产品的周期。作为行业标杆的吉利汽车,近5年营收CAGR为45%,2018年在汽车行业整体下滑9.81%的情况下逆势增长15%。北京汽车收入增加主要是18年纳入了北京奔驰的营业额所致,而华晨中国收入规模和增速较低主要是其收入部分不计及合资品牌华晨宝马的部分。

2018年整车厂营收及增速情况

数据来源:公开资料整理

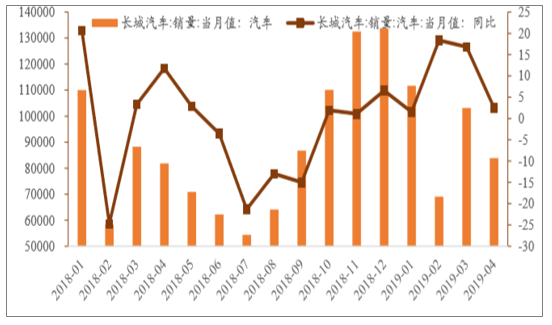

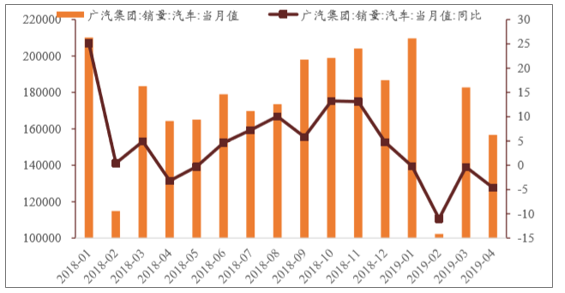

19年以来长城销量增速领先,受惠其主打车型保持畅销,但吉利和广汽的销量增速正处于较低水平,部分车型销量下滑。对比主要整车厂月度销量增速,主要仍处于较低水平,销量增速较高的是比亚迪和长城,其中比亚迪增速虽然不及去年的高,但前三个月仍为正增速,主要受新能源汽车带动。而长城今年以来也每月维持正增速,销量增速较为领先,3、4月份增速分别为16.8%和2.5%,主要是SUV车型保持畅销,皮卡销量继续领先所致。吉利和广汽的销量增速在19年以来主要为负数,4月份增速分别为-19.3%和4.6%,吉利销量增速下降主要是去年基数较高,以及低端车型有所下降及价格竞争激烈,而广汽主要受传祺销量增速下滑影响。

2018年至今整车厂每月销量增速情况(%)

数据来源:公开资料整理

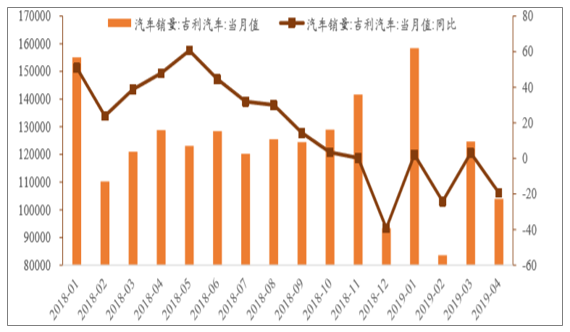

19年以来主要整车厂如吉利和广汽的销量仍未改善,累计销量同比分别为-8.7%和-3.7%,反而长城销量向好,今年以来累计销量升8.7%。对比主要整车厂月度销量及增速,今年以来长城的销量及增速走势相对较好,增速维持为正数,19年1-4月累计销量为36.77万辆,同比上升8.65%,主要是其主打车型SUV及皮卡的销量较好,产品销量增速处于较高水平。比亚迪今年以来也是维持正增速,累计4个月销量同比增3.3%至15.23万辆。今年以来吉利和广汽的销量增速相对较低,吉利前4个月累计销量47万辆,同比下降8.7%,而广汽集团1-4月累计销量同比下降3.7%至65.1万辆。

吉利汽车每月销量及增速(%)情况

数据来源:公开资料整理

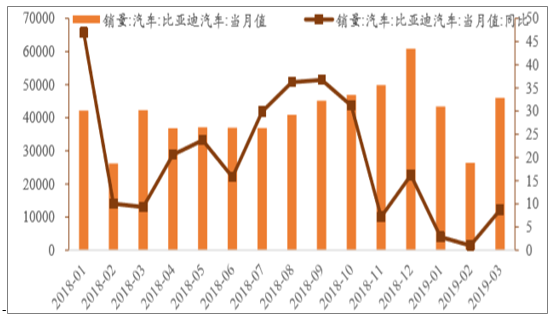

比亚迪每月销量及增速(%)情况

-

数据来源:公开资料整理

长城汽车每月销量及增速(%)情况

数据来源:公开资料整理

广汽集团每月销量及增速(%)情况

数据来源:公开资料整理

净利润方面,18年汽车整车厂分化明显,四家净利润同比增长,三家净利润同比降低,吉利增速近年领先于同行。扣费后净利方面,由于行业在18年出现负增长,整车厂出现分化情况,部分的净利润下滑,而吉利、长城、北京汽车和华晨中国仍保持正增速。华晨中国收入增速下降但利润为正增速主要是其收入部分不计及华晨宝马,但整体利润部分会计入华晨宝马的相应部分。吉利汽车18年总销售量同比增20.3%至150万辆,净利润同比上升25.7%,达到129.6亿元,主要是汽车销售费用率连续7年呈下降趋势;以及产品组合改善(即高利润车型占比提升),及规模经济效益提升。

图表51:整车厂近五年营业收入(亿元)

数据来源:公开资料整理

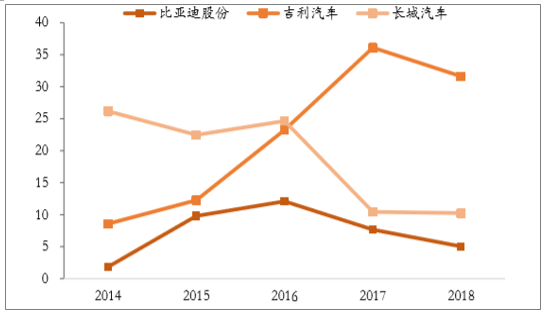

整车厂近五年营收增速(%)

数据来源:公开资料整理

整车厂近五年净利润(亿元)

数据来源:公开资料整理

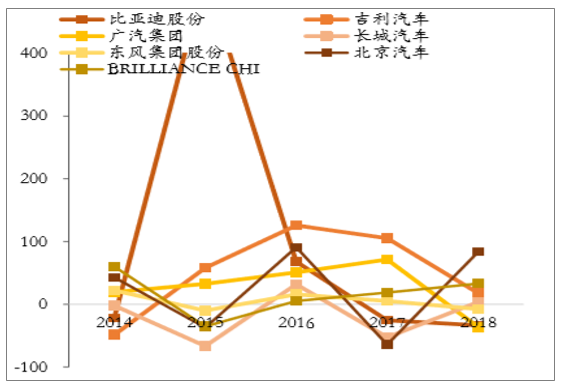

整车厂近五年净利润增速(%)

数据来源:公开资料整理

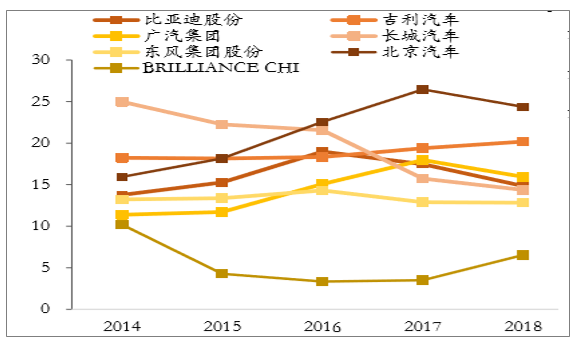

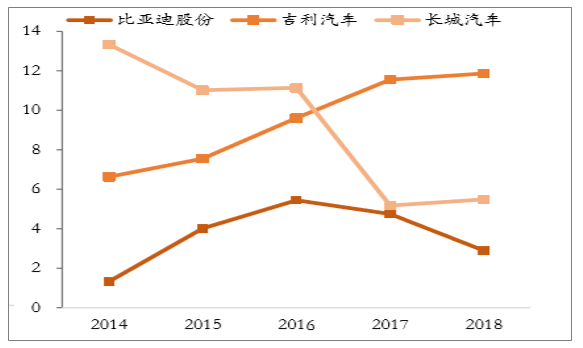

18年多家整车厂毛利率都有所减少,只有吉利的毛利率和净利率都稳步提升,处于同行前列水平。国内汽车行业景气度下降,致使整车行业利润承压,在此环境下,吉利汽车18年毛利率增加0.8pct达20%,净利率增加0.3pct至11.8%,毛利率、净利率都在同行中排名前列。华晨中国18年毛利率有所改善,但其他整车厂的毛利率普遍全线下滑。净利率方面,由于部分整车厂都有合资品牌企业相应的利润部分进入报表,对净利率造成影响,所以只对比比亚迪、吉利和长城。吉利的净利率较为领先,18约11.8%,而长城净利率在18年增加0.3个百分点至5.5%,比亚迪18年净利率下降1.8个点至2.9%。

整车厂近五年毛利率(%)

数据来源:公开资料整理

整车厂近五年净利率(%)

数据来源:公开资料整理

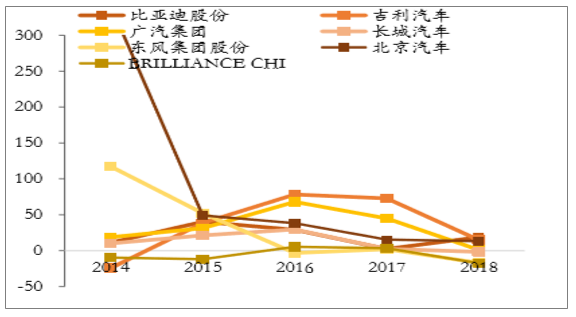

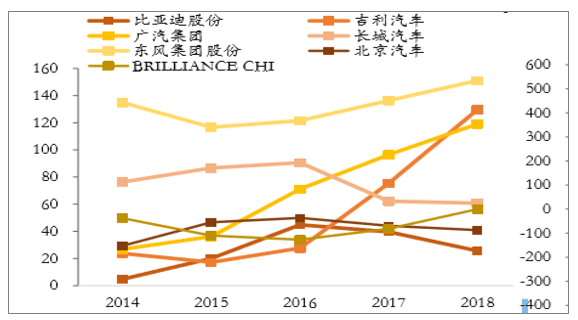

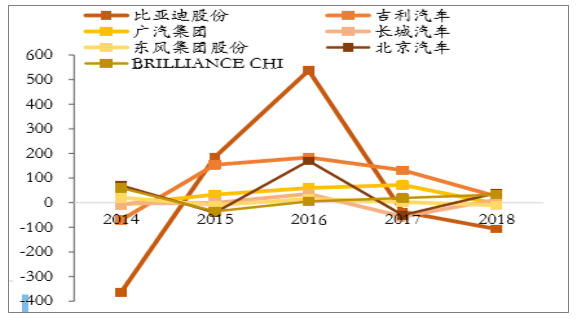

整车厂18年EPS增速呈现分化,吉利、北京汽车盈利优势明显,吉利18年EPS和ROE居整车厂首位。近年吉利和华晨中国的EPS逐步上升,吉利汽车18年EPS1.6港元,同比增长17.7%,与东风并列同行EPS前列位置,而吉利的EPS增速在近年也领先同行。长城的EPS水平和增速近年在同行中处于较低位置,而广汽EPS在18年虽下降36%,但在17和18年分别的2元和1.22元仍是同行中排名相对靠前的。北京汽车17年盈利大幅降低,18年利润得到改善,EPS0.63元,同比增长83%,但较16年的0.94元仍有降低。ROE方面,吉利自16年后便持续高于同行,17和18年分别为36.1%和31.6%,大幅高于18年排名第二和第三的华晨中国和广汽的20.2%和15%。

整车厂近五年EPS(港元)

数据来源:公开资料整理

整车厂近五年EPS增速(%)

数据来源:公开资料整理

整车厂近5年ROE(%)

数据来源:公开资料整理

2、整车厂18年整体下跌较大,年初以来至4月底反弹明显,通持股有所增加

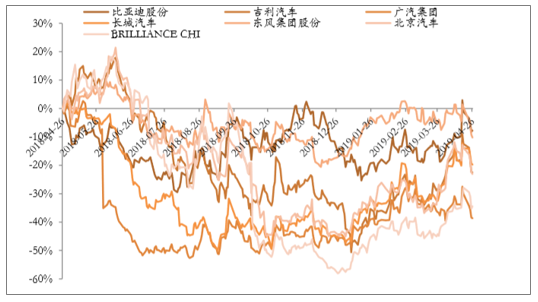

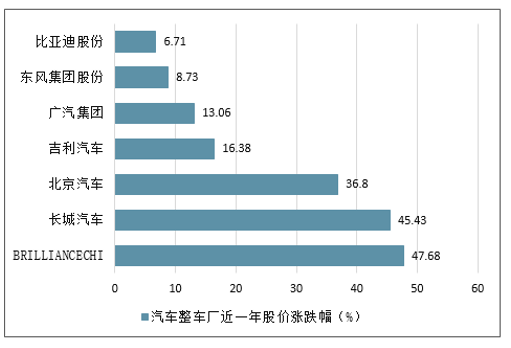

至4月底,各整车厂在一年以来涨跌幅仍为负,其中华晨中国跌幅最大,而今年以来至4月底整车厂整体股价有所回升。截止4月26日,过去一年以来,主要整车厂都有所下跌,其中去年华晨中国、广汽和长城去年分别下降58%、52%和50%,而东风和比亚迪的跌幅相对较少。今年以来,汽车行业估值有所恢复,各整车厂股价有所上涨,但一年以来涨跌幅仍为负数,反映出市场仍对行业汽车销售有所顾虑。而今年以来涨跌幅方面,华晨中国、长城汽车、北京汽车涨幅分别为47%、45%、36%,涨幅居于前列。

汽车整车厂近一年股价涨跌幅(%)*至4月26日

数据来源:公开资料整理

汽车整车厂近一年股价涨跌幅(%)*至4月26日

数据来源:公开资料整理

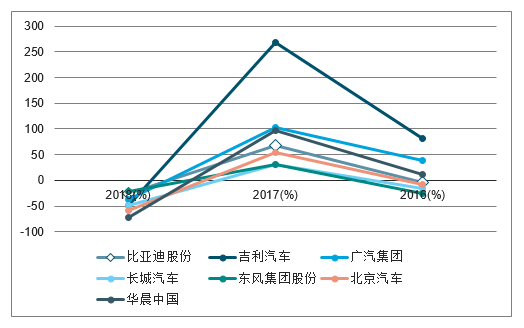

今年至4月底整车厂回报普遍为正,过去年度股价上升时吉利和广汽相对涨幅较大。截止4月26日,近三月,吉利、长城和华晨中国涨幅达到20%以上,但年初至今上涨最多的是华晨和长城,吉利只有16.4%。对比过去三年16-18年的年涨跌幅,比亚迪和广汽的年度下降幅度相对较少,而股票上升时吉利和广汽上涨最多。

汽车整车厂股价涨跌幅*至4月26日

数据来源:公开资料整理

2016-2018年汽车整车厂股价涨跌幅*至4月26日

数据来源:公开资料整理

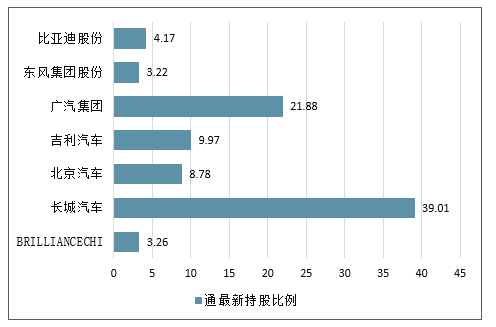

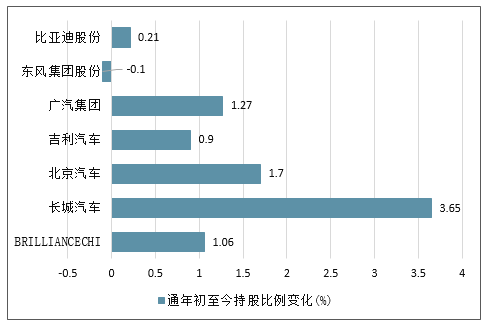

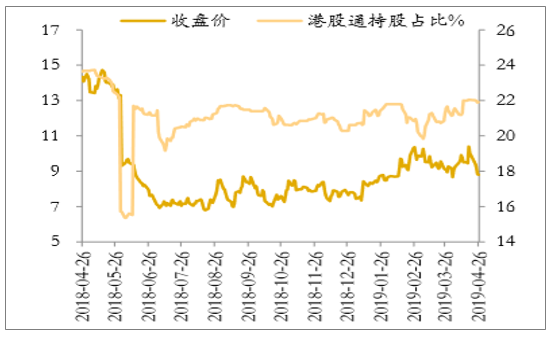

长城和广汽的通持股比例最高,分别达39%和22%,排名第三是吉利的9.97%;而今年以来至4月底通持股增幅最高的也是长城(3.65%)和广汽(1.27%),北京汽车排名第二(1.77%)。持股变化方面,截止4月26日,长城汽车年初至今持股比例增加3.65%,北京汽车增加1.77%,广汽集团增加1.27%,这三家公司2018年跌幅较大,年初股价较低,通19年增持居于前列。对比股价与通持股比例变化,长城和华晨中国的股价与持股比例走势较为接近,近期持股一直有所上升,与股价走势敏合,而比亚迪的持股也持续稳步上升,反而东风和北京汽车持股有所下降,吉利和广汽的通持股比例在区间范围波动。

通最新持股比例(%)*至4月26日

数据来源:公开资料整理

通年初至今持股比例变化(%)

数据来源:公开资料整理

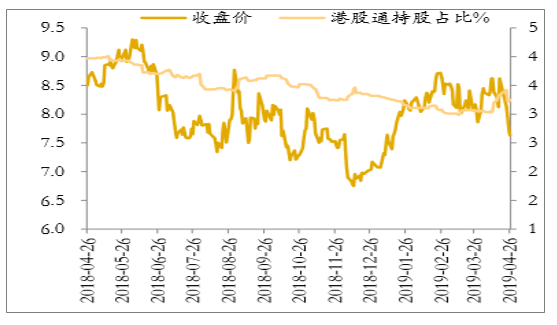

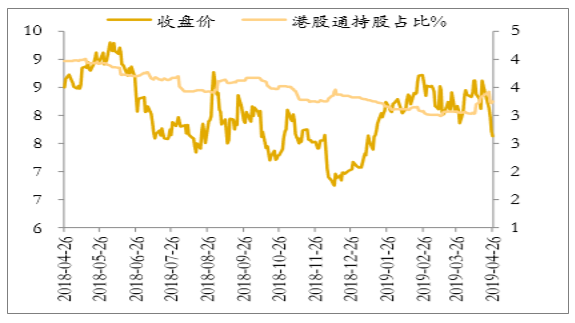

比亚迪股份持股比例对比股价走势

数据来源:公开资料整理

吉利汽车持股比例对比股价走势

数据来源:公开资料整理

广汽集团持股比例对比股价走势

数据来源:公开资料整理

长城汽车持股比例对比股价走势

数据来源:公开资料整理

东风集团股份持股比例对比股价走势

数据来源:公开资料整理

北京汽车持股比例对比股价走势

数据来源:公开资料整理

华晨中国持股比例对比股价走势

数据来源:公开资料整理

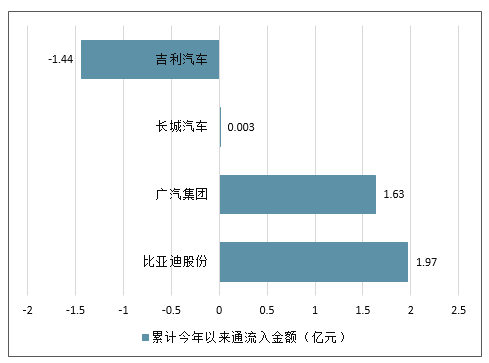

累计今年以来通流入金额(亿元)

数据来源:公开资料整理

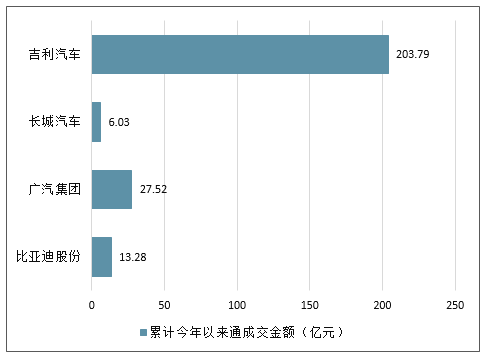

比亚迪股份、广汽集团今年以来至4月底通流入金额居于前列,分别为1.97亿元和1.63亿元。截止4月26日,今年以来进入通每日十大活跃个股的主要是比亚迪、广汽、长城和吉利。通今年以来流入比亚迪股份主要原因是看好比亚迪新能源汽车目前的市场占有率和未来的发展前景;广汽集团18年价格下跌较大,估值较为便宜,通年初至今于较低价格买入。吉利汽车今年以来流出1.44亿元,而累计成交金额204亿元居于行业首位,广汽集团、比亚迪、长城汽车今年以来通成交金额分别为27.5亿、12.3亿、6亿元。

累计今年以来通成交金额(亿元)

数据来源:公开资料整理

3、整车厂18年估值下滑,19年以来估值有所修复,但整体仍低于过去5年均值水平

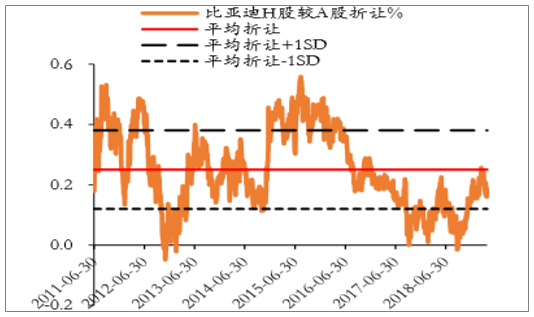

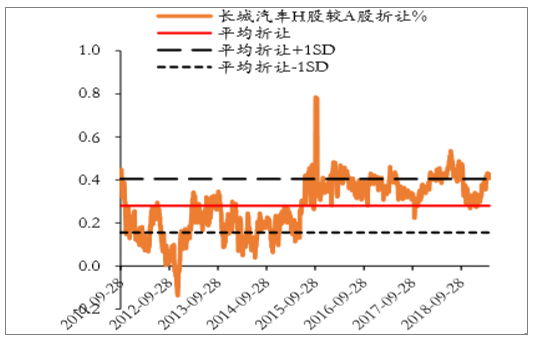

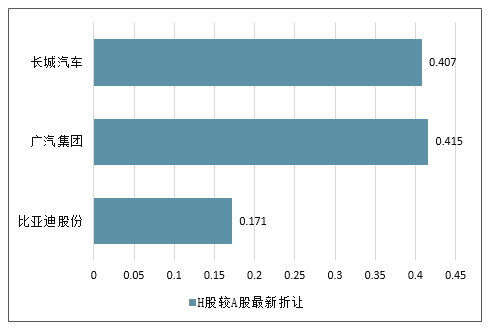

广汽H股较A股折让率最高,达42%,过去均值为77%;长城汽和比亚迪现时折让率分别为41%和17%,分别处于较高及较低水平。比亚迪H股较A股平均折让25%,近期折让17%,处于均值和均值-1SD的12%水平之间,折让率相对较低。长期折让率最高的广汽自15年以来折让率不断降低,过去均值为77%,现时为42%,低于过去均值,与长城的41%接近。长城近年来H股较A股折让率保持较高水平,处于过去均值的28%与均值加1SD的40.5%水平,现时折让率仍较高。

比亚迪H股较A股折让

数据来源:公开资料整理

广汽集团H股较A股折让

数据来源:公开资料整理

长城汽车H股较A股折让

数据来源:公开资料整理

H股较A股最新折让*截止4月26日

数据来源:公开资料整理

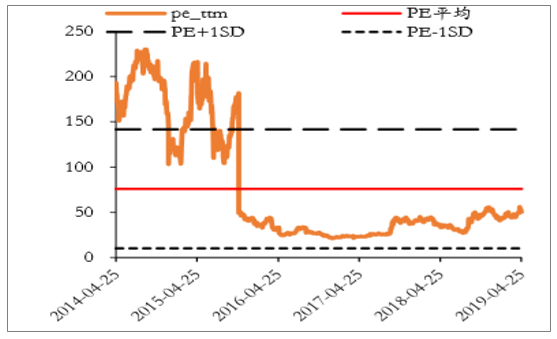

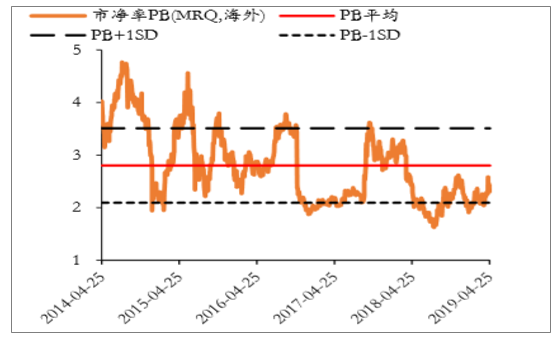

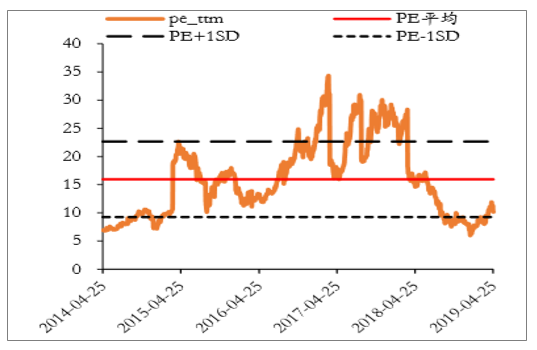

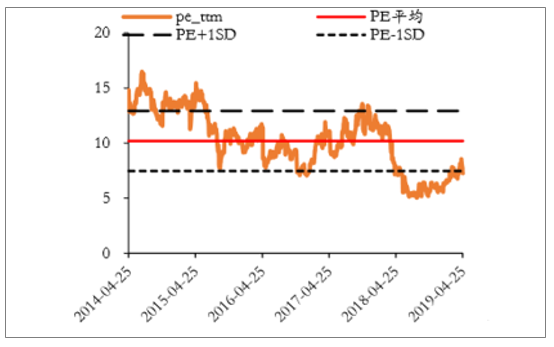

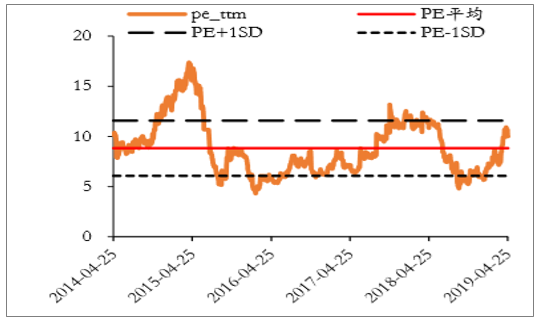

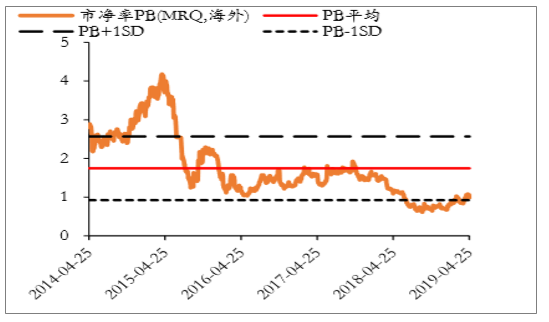

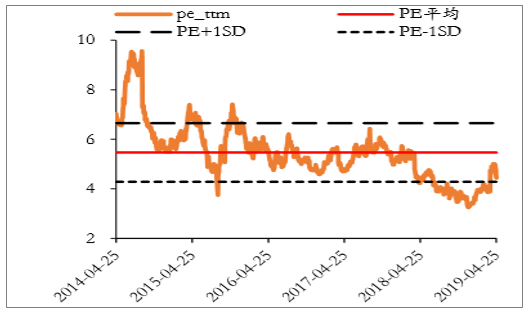

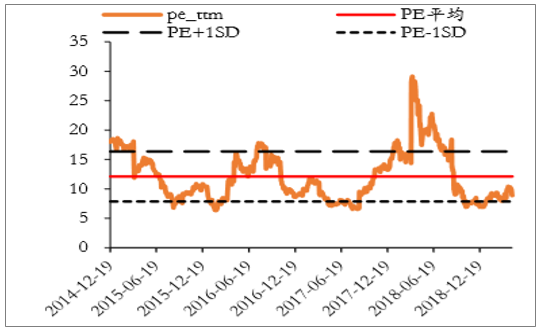

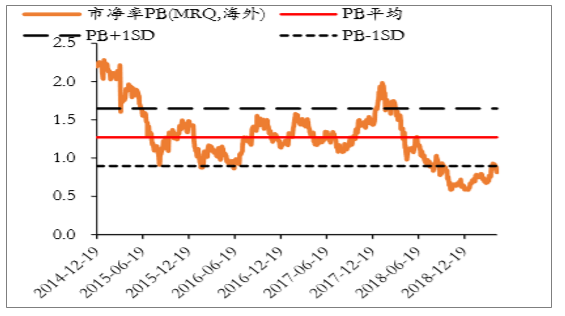

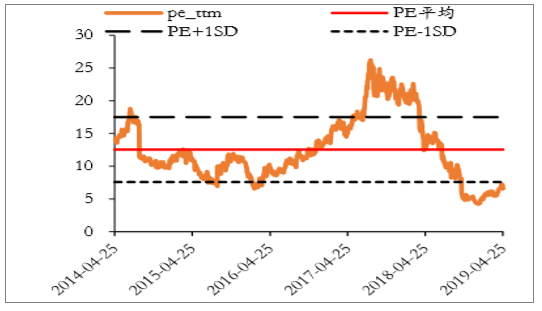

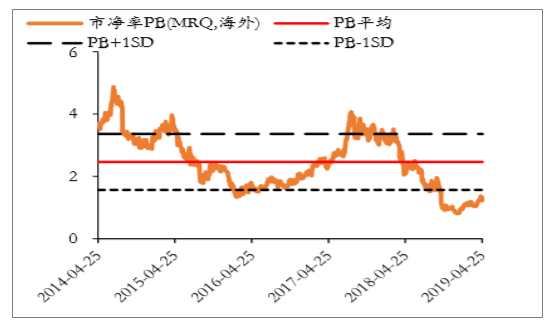

目前整车厂估值处于过去5年的低位水平,19年以来估值有所修复,但PE和PB主要仍处于均值水平以下,估值仍较便宜。比亚迪股份目前PE50倍左右,低于过去5年均值的75倍,目前PB2.3倍低于近5年均值的2.8倍。吉利目前PE10倍左右,低于15.9倍的均值,接近均值-1SD的9.3倍水平,而目前PB2.8倍,与历史均值2.96倍较为接近。广汽集团、东风汽车、北京汽车和华晨中国目前的PE也均低于近5年均值的10.2、5.5、12.1、12.5,主要都是处于接近均值减1SD的水平,分别是7.5、4.3、7.9和7.6倍。长城汽车目前PE超越近5年均值的8.8倍水平,现时是10倍,但现时1倍PB和均值的1.74倍仍有差距,处于较接近均值-1SD的0.9倍水平。东风集团、北京汽车、华晨中国目前PB也接近历史PB平均-1SD的0.55、0.9和1.6倍的水平。

比亚迪股份PE估值

数据来源:公开资料整理

比亚迪股份PB估值

数据来源:公开资料整理

吉利汽车PE估值

数据来源:公开资料整理

吉利汽车PB估值

数据来源:公开资料整理

广汽集团PE估值

数据来源:公开资料整理

广汽集团PB估值

数据来源:公开资料整理

长城汽车PE估值

数据来源:公开资料整理

长城汽车PB估值

数据来源:公开资料整理

东风集团股份PE估值

数据来源:公开资料整理

东风集团股份PB估值

数据来源:公开资料整理

北京汽车PE估值

数据来源:公开资料整理

北京汽车PB估值

数据来源:公开资料整理

华晨中国PE估值

数据来源:公开资料整理

华晨中国PB估值

数据来源:公开资料整理

汽车零部件厂商估值表*至4月26日

股票代码 | 股票名称 | 股价 | 市值(亿元) | EPS18 | PE16 | PE17 | PE18 | PE最新 | PB16 | PB17 | PB18 | PB最新 |

0881.HK | 中升控股 | 21 | 477.06 | 1.6 | 16.65 | 13.48 | 7.76 | 11.49 | 1.14 | 2.45 | 1.76 | 2.29 |

3669.HK | 永达汽车 | 7.3 | 134.57 | 0.68 | 8.54 | 12.78 | 4.66 | 9.41 | 1.1 | 2.31 | 0.87 | 1.31 |

1728.HK | 正通汽车 | 4.5 | 111.33 | 0.5 | 8.13 | 20.58 | 6.97 | 7.97 | 0.49 | 1.69 | 0.81 | 0.8 |

1293.HK | 广汇宝信 | 2.6 | 72.64 | 0.2 | 35.76 | 12.79 | 6.93 | 11.24 | 0.85 | 1.53 | 0.76 | 0.9 |

3836.HK | 和谐汽车 | 2.8 | 42.45 | 0.45 | 6.34 | 67.92 | 4.36 | 5.44 | 0.62 | 1.3 | 0.57 | 0.54 |

1268.HK | 美东汽车 | 4.5 | 52.02 | 0.32 | 9.26 | 11.8 | 8.85 | 12.56 | 1.36 | 2.58 | 2.36 | 3.3 |

行业平均 | 7.1 | 148.3 | 0.6 | 2.2 | 0.6 | 6.6 | 9.7 | 0.9 | 2 | 1.2 | 1.5 |

数据来源:公开资料整理

三、2019的车市取决于两个因素:经济和政策

2019年会怎么样?我觉得取决于两个因素,一个是经济,一个是政策。首先来看经济环境。2019年的经济,整体上来讲经济下行压力比较大,这么多机构预测2019年的GDP增长大概在6.2-6.3%,去年是6.6%,大概下降0.3-0.4个百分点,从这个意义上讲,2019年的车市可能还不如2018年。

但是研究车市不能只用GDP增长这一个因素来看。比如,2003年GDP年度增速是10%,2004年的增速是10.1%,还增长了0.1个点,但是车市的增速却从70.6%下降到了14.1%,所以说2019年的情况不能光看GDP的增长率,还得考虑到针对经济的相关鼓励政策。

去年11月1日,中共中央总书记、国家主席、中央军委主席习近平在京主持召开了民营企业座谈会,之后一系列关于民营经济的相关鼓励政策就出台了。主要分为两大类,第一类是改善资金环境,第二个是减税降费政策,都是有利于民营企业的。

最近我到处去调研,也感觉从元旦以后民营企业家对未来的信心有所好转,虽然不会增加就业,可能也不会增加投资,但是整体上信心还是有所变化的,这对来讲是一个好事。

其次再看政策。今年1月份,国家发展和改革委员会等十部委联合发布了《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》的通知,提出了六条政策。这六条政策肯定会有用,但是大家也不要寄那么大希望,因为这里面没有一条是中央财政给钱的,都是叫有条件的地方自己干,但有条件的地方大部分都在东部发达地区,而这些地方有很多已经限购了。

数据来源:公开资料整理

对2019年全年总的看法,一季度是负增长比较深,二季度是比较浅的负增长,三季度是比较浅的正增长,四季度是比较高的正增长,跟去年正好形成一个V字型。2018年逐渐降低,2019年应该逐渐增高。从现在的情况来看,如果没有新的政策出来,今年汽车也大概是零增长,今年跟去年基本持平。

三、汽车年销量4200万的峰值没有变,时间或有延后

依然判断未来中国汽车年销量的峰值点将会是4000万辆到4200万辆,至少还有一半的增长空间。但是2800万辆这个平台期还会持续几年。

按先导国家均值水平测算,千人汽车保有量大概在600辆,也是每个人拥有0.6辆汽车。如果人口是14.5亿,每个人有0.6辆,就是8.7亿辆,这个大家可能都不太接受。所以综合的测算结果是,千人汽车保有量大概在400-450之间,这是比较科学的。如果按可能水平测算,也就是千人汽车保有量是410辆,测算结果就是6亿辆汽车。而一个车大概15年报废,就是4000万辆。

2017年汽车千人保有量排在前15名的城市,第一名是苏州,千人保有量大概是332辆。2013年苏州千人保有量是200辆车,2017年达到了330辆车,按这个数字下去,大概在三四年后,这些城市都会达到千人400,400乘以14.5亿大家就出来了,就是刚才说的6亿辆汽车。

而保有量和销售量都达到峰值的时候,有一个比例,大概是保有量是销售量的15倍,销售量是保有量的1/15,什么概念?一个车15年报废,这是平均水平。6亿辆除以15就是4000万辆,所以汽车销量预计峰值我没有做修改,实际上就是这个逻辑。当然前提假设是GDP增长率保持稳定,如果经济不增长,那就不能作为参考因素。比如巴西,在1985年到2000年的15年时间里,千人保有量就没有增,因为他们的经济没有增长。所以假设前提是经济保持平稳健康发展,这个才能够实现。

2019年以及从中长期来看,对整个车市的预判。而且从长期来看还是很有希望,我国汽车保有量、销售量峰值水平的判断没有改变,但是达到峰值的时间可能会再推迟5年,原来是10年之后,现在估计是15年之后,才能达到年均速度了。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)