热轧薄宽钢带成本结构主要由材料成本、人工成本、制造费用构成。原材料主要包括:钢铁、能源等。国家统计局数据显示: 2018年12月份我国生铁产量6320万吨,同比增长9.4%;1-12月份我国生铁产量77105万吨,同比增长3.0%。2018年12月份全国粗钢产量7612万吨,同比增长8.2%;1-12月份我国粗钢产量92826万吨,同比增长6.6%。2018年12月份我国钢材产量9365万吨,同比增长9.1%;1-12月份我国钢材产量110552万吨,同比增长8.5%。

2004-2018年中国钢铁工业主要产品产量统计表(万吨)

年份 | 生铁 | 粗钢 | 钢材 |

2004年 | 25191.36 | 27245.64 | 29738.69 |

2005年 | 33040.46 | 34936.14 | 37117.01 |

2006年 | 40416.69 | 41878.19 | 46685.43 |

2007年 | 46944.63 | 48924.08 | 56460.82 |

2008年 | 47067.40 | 50048.78 | 58177.32 |

2009年 | 54374.83 | 56784.24 | 69243.75 |

2010年 | 59022.05 | 62665.36 | 79627.43 |

2011年 | 62968.93 | 68326.55 | 88131.12 |

2012年 | 65790.89 | 71654.17 | 95186.11 |

2013年 | 70897.07 | 77904.10 | 106762.43 |

2014年 | 71159.97 | 82269.78 | 112557.43 |

2015年 | 69141.5 | 80382.3 | 112349.5 |

2016年 | 70073.6 | 80836.6 | 113801.2 |

2017年 | 71075.9 | 83172.8 | 104958.8 |

2018年 | 77105.4 | 92826.4 | 110551.6 |

资料来源:国家统计局

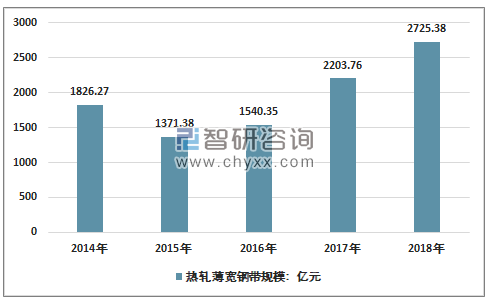

目前我国已成为全世界最大的钢铁生产国,国内钢铁总体产能过剩,上游原材料市场充分竞争,为热轧薄宽钢带行业企业原材料的稳定供应提供了保障。2017年我国热轧薄宽钢带规模2203.76亿元,2018年我国热轧薄宽钢带规模2725.38亿元。

2014-2018年中国热轧薄宽钢带市场规模

资料来源:智研咨询整理

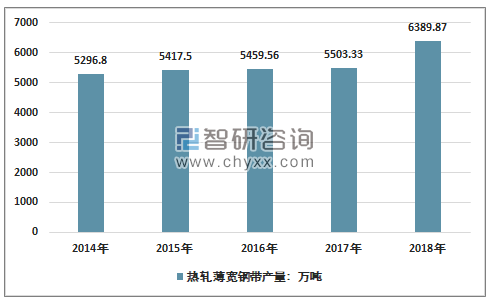

智研咨询发布的《2019-2025年中国热轧薄宽钢带市场前景研究与投资战略研究报告》显示家电、汽车和建筑业是热轧薄宽钢带消费主要行业,汽车业是中国最具发展潜力的制造业,汽车制造用热轧薄宽钢带的需求增长空间也非常巨大,目前国内热轧薄宽钢带生产能力也在不断增长。

2014-2018年中国热轧薄宽钢带产量情况

资料来源:智研咨询整理

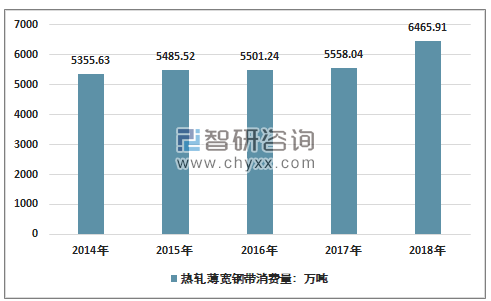

凭借规模和价格优势,目前我国热轧薄宽钢带在国际市场上具有较强的竞争优势,生产技术、产品质量、售后服务等方面已接近于国际先进水平。未来在国家共建“一带一路”等政策的引导下,海外市场尤其是新兴市场国家需求前景较好,有助于整体提高产品的需求总量。

2014-2018年中国热轧薄宽钢带消费量情况

资料来源:智研咨询整理

未来中国热轧薄宽钢带产能增长仍会较快,市场竞争愈趋激烈,提高热轧薄宽钢带产品质量和生产技术水平将成为未来国内热轧薄宽钢带企业生存的关键,只有不断提高国产热轧薄宽钢带产品质量为国内企业创造更大的市场份额。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国热轧薄宽钢带行业产业链、产量及出口分析:出口市场波动显著,2024年激增后2025上半年受贸易保护影响下滑[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)