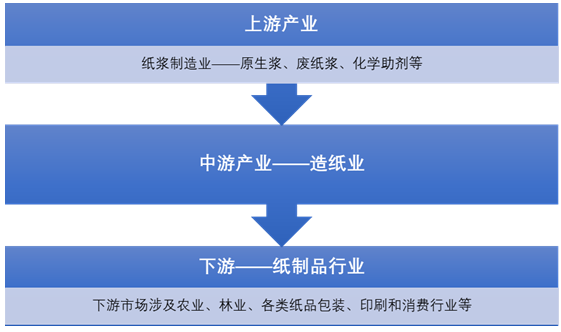

造纸工业是我国基础原材料行业,产业链分为上游纸浆制造业、中间造纸行业和下游纸制品制造行业,涉及农业、林业、各类纸品包装、印刷和消费行业等,涉及行业众多,对国内相关产业发展具有明显拉动作用。

造纸产业链示意图

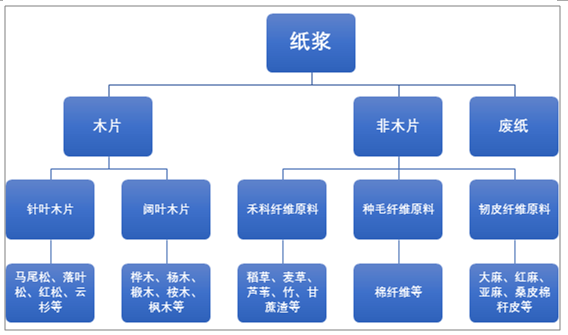

纸浆的原料来源主要为木片、非木片和废纸。木片分为两大类,分别是针叶木片和阔叶木片;非木片则主要有类,分别是禾科纤维原料、韧皮纤维原料和种毛纤维原料。废纸浆是废纸在回收后经过分类筛选、温水浸涨,被重新打成纸浆以期再次利用的纸浆。

纸浆原料分类图

2018年11月27日,中国期货市场第50个商品期货品种——纸浆期货正式在上海期货交易所上线运行。纸浆期货以漂白针叶浆为标的,以人民币计价,采用指定交割品牌和交割仓库的方式交割。纸浆期货合约交易单位为10吨/手,最小变动价位为2元/吨,交易保证金为合约价值的7%,涨跌停板幅度为5%。第一个交易日的涨跌停板幅度为基准价的10%。交易手续费为成交金额的万分之零点五,平今仓交易暂免收交易手续费。

纸浆期货交割业务收费项目及标准

项目 | 费用 | 备注 |

交割手续费 | 1元/吨 | - |

仓储费 | 0.8元/吨•天 | 最后交割日以前(含当日)的仓储费用由卖方承担,最后交割日以后的仓储费用由买方承担。 |

入/出库费 | 20元/吨 | - |

检验费 | 5800元/批 | 检验批量以同一提单为一个检验批次。每一检验批次的漂针浆必须是同一指定品牌、同一包装规格的商品所组成。 指定检验机构自现场抽样完毕后七个工作日内出具品质检验和重量检验报告。 |

过户费 | 0.5元/吨 | 指定交割仓库在审核标准仓单的所外转让时收取的费用。该费用由指定交割仓库向受让方单边收取。 |

其它费用 | - | 其它费用如港务费、港建费、码头装卸费等由有关机构按现行收费标准向纸浆入出库时的货主收取。 由于进口环节已经计算港杂费,进口成本已经涵盖港杂费。 |

资料来源:智研咨询整理

我国造纸产业链保持着上游浆厂、中间贸易商和下游纸厂之间简单销售的传统贸易模式。纸浆期货上市后,产业链上、中、下游除了传统销售,还可参与纸浆期货进行买卖。根据证监会统计数据2019年1-4月我国纸浆期货交易总量为1236.97万手,期间交易总金额达到6678.72亿元。

纸浆期货将体现产业供需和资本市场流动性的多方博弈,有助于提高我国在国际市场的价格发现能力及我国在国际纸浆市场中的议价能力。纸浆公开交易市场的建立将吸引社会资本进入,带动相关金融服务业发展,并增强对周边市场的价格渗透力。多元化的市场参与者使需求侧的波动更加明显,对企业优化产能配置、避免产能过剩都有指导意义。

2018-2019年4月我国纸浆期货分月度统计

- | 交易数量:万手 | 交易金额:亿元 |

2018年11月 | 173.02 | 908.91 |

2018年12月 | 724.51 | 3697.39 |

2019年1月 | 519.18 | 2757.56 |

2019年2月 | 295.39 | 1630.28 |

2019年3月 | 280.23 | 1525.83 |

2019年4月 | 142.17 | 765.05 |

资料来源:证监会、智研咨询整理

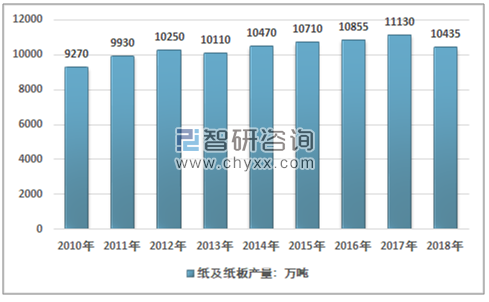

近年来我国经济的快速发展和居民生活水平的不断提高,纸制品需求日益增大,从而带动作为造纸原料的纸浆需求的上涨。据统计,2012年以来我国国内纸及纸制品产量维持在1亿吨以上。

2010-2018年我国纸及纸板产量走势图

资料来源:智研咨询整理

2013-2018年我国纸及纸制品产量统计表:万吨

- | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

1.新闻纸 | 360 | 325 | 295 | 260 | 235 | 190 |

2.未涂布印刷书写纸 | 1720 | 1715 | 1745 | 1770 | 1790 | 1750 |

3.涂布印刷纸 | 770 | 775 | 770 | 755 | 765 | 705 |

其中:铜版纸 | 685 | 685 | 680 | 665 | 675 | 655 |

4.生活用纸 | 795 | 830 | 885 | 920 | 960 | 970 |

5.包装用纸 | 635 | 650 | 665 | 675 | 695 | 690 |

6.白纸板 | 1360 | 1395 | 1400 | 1405 | 1430 | 1335 |

其中:涂布白纸板 | 1310 | 1345 | 1340 | 1345 | 1370 | 1275 |

7.箱纸板 | 2040 | 2180 | 2245 | 2305 | 2385 | 2145 |

8.瓦楞原纸 | 2015 | 2155 | 2225 | 2270 | 2335 | 2105 |

9.特种纸及纸板 | 230 | 250 | 265 | 280 | 305 | 320 |

10.其他纸及纸板 | 185 | 195 | 215 | 215 | 230 | 225 |

资料来源:智研咨询整理

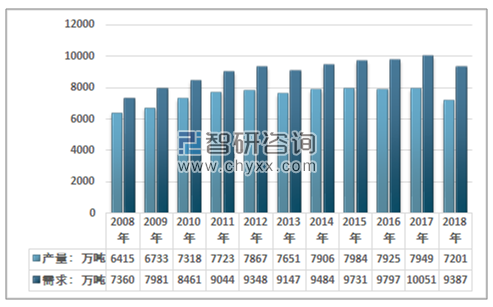

作为全球主要的纸及纸制品生产国,我国资源禀赋不足和环保政策限制,国内纸浆的生产量远远不能满足国内造纸行业的需求,近年来我国纸浆进口量不断加大,已经成为世界第一大纸浆进口国。

智研咨询发布的《2019-2025年中国纸浆制造行业市场全景调研及发展趋势研究报告》显示:2008年-2018 年间我国纸浆产量呈现出较大的波动性,2010年以来我国纸浆产量维持在7000吨以上,其中2017年创下我国纸浆生产峰值,年度产量高达7949万吨,2018年我国纸浆产量下滑较为明显。

2008-2018年我国纸浆产销量统计图

资料来源:智研咨询整理

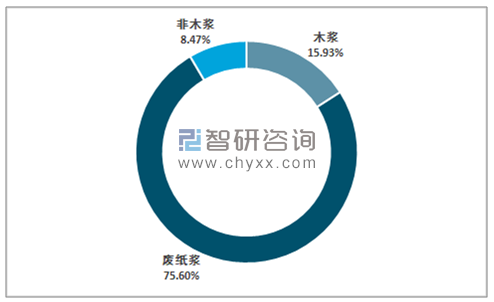

2018年我国纸浆总产量为7201万吨,其中木浆产量为1147万吨,占同期国内纸浆总产量的15.93 %;废纸浆作为国内最大的纸浆产品品种,2018年废纸浆产量为5444万吨,占比为75.60%;非木浆产量为610万吨,产量占比为8.47%。

2008-2018年我国纸浆产品结构示意图

资料来源:智研咨询整理

2018年我国木浆产品结构图

资料来源:智研咨询整理

我国纸浆消费量位居全球第一,产量仅次于美国,居全球第二位,未来我国造纸产业还有巨大的发展空间。造纸工业发展是以森林资源可持续发展为基础,而目前我国的森林资源远不能满足日益发展的制浆造纸工业的需要,为弥补原料供应的不足,每年要从国外进口相当数量的纸浆,我国已经成全球第一大进口国。

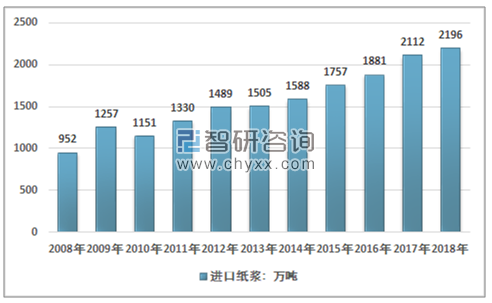

据统计2008年以来除2013年以及2018年国内需求下降以外,其余年度均保持增长态,2008年以来我国纸浆年均消耗增速超过2.5%;总体而言我国纸浆的消耗依然是以国产为主,进口纸浆为辅。其中国产纸浆消耗量近年来逐渐趋于稳定,然而每年通过进口而消耗的纸浆总量却在逐年增加,2018年我国进口纸浆消耗总量创历史新高,达到2196万吨。

2008-2018年我国进口纸浆消耗量统计图

资料来源:智研咨询整理

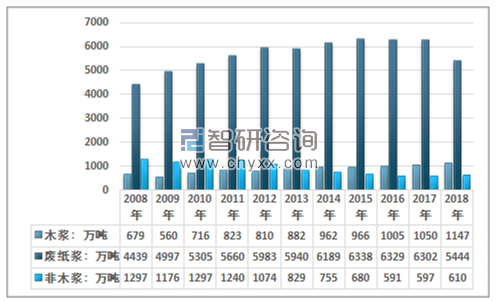

2008-2018年我国纸浆细分产品需求统计表

- | 国产纸浆 | 进口纸浆:万吨 | ||

木浆:万吨 | 废纸浆:万吨 | 非木浆:万吨 | ||

2008年 | 672 | 4439 | 1297 | 952 |

2009年 | 551 | 4997 | 1176 | 1257 |

2010年 | 708 | 5305 | 1297 | 1151 |

2011年 | 814 | 5660 | 1240 | 1330 |

2012年 | 802 | 5983 | 1074 | 1489 |

2013年 | 873 | 5940 | 829 | 1505 |

2014年 | 952 | 6189 | 755 | 1588 |

2015年 | 956 | 6338 | 680 | 1757 |

2016年 | 996 | 6329 | 591 | 1881 |

2017年 | 1040 | 6302 | 597 | 2112 |

2018年 | 1137 | 5444 | 610 | 2196 |

资料来源:智研咨询整理

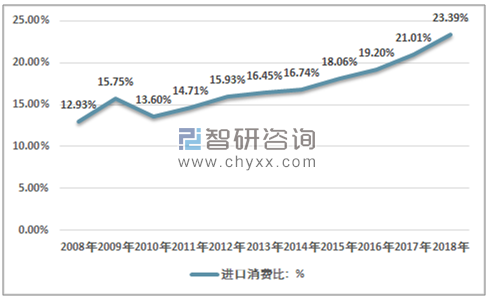

据测算我国纸浆产品进口依存度从2008年的12.93%飙升至2018年的23.39%,除2009年以外,我国纸浆对外依存度维持增长态势。我国不断增长的纸浆需求以及持续拉大的供需缺口,使得我国在自身增加纸浆生产量的同时,还需要大量的从国际纸浆贸易市场进口。

在纸浆进口的过程中,多种因素影响着我国纸浆贸易的发展。从内在因素来看,国内经济的快速增长、网购物流的增长、世界纸浆总产量的不断增加促使了我国对进口纸浆的大量需求。另外,从外在因素来看,我国出台了一系列的森林资源保护政策,以及汇率的不断变化也加大了我国对进口纸浆的进口需求。

2008-2018年我国纸浆进口依存度分析

资料来源:智研咨询整理

为了保证我国纸浆进口贸易的安全,应从推动进口市场多元化、促进经济循环发展、争夺纸浆定价权等方面入手,从而保证我国纸浆进口贸易的稳定发展。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)