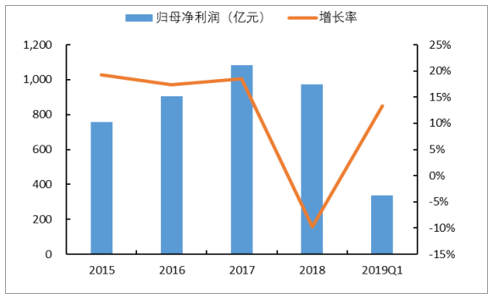

1.医药板块整体情况:收入端平稳增长,商誉减值对利润端影响较大

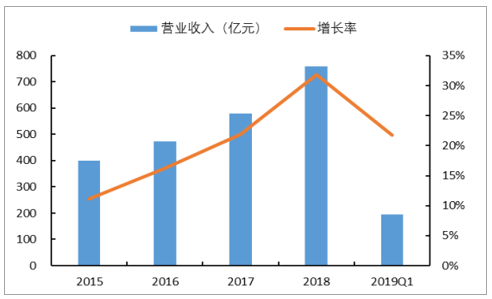

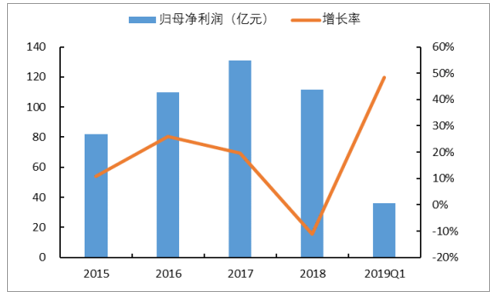

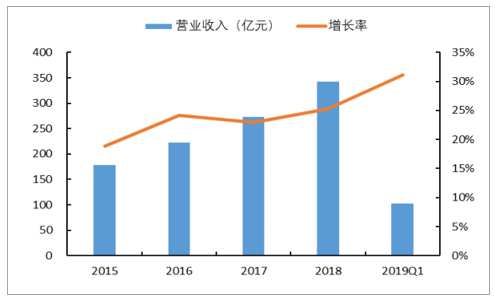

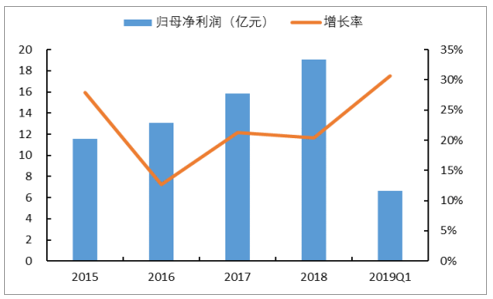

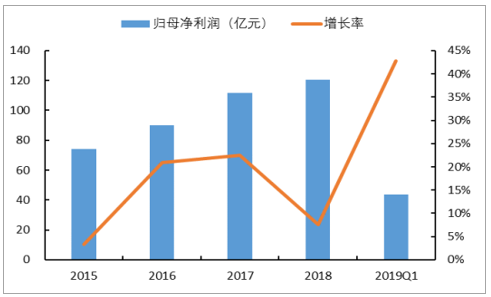

医药板块2018年收入总额14629.10亿元,同比增长20.06%,归母净利润总额972.89亿元,同比增长-9.71%;2019Q1收入总额3986.67亿元,同比增长17.45%,归母净利润总额335.43亿元,同比增长13.28%。

医药行业上市公司营业收入及增速

数据来源:公开资料整理

医药行业上市公司归母净利润及增速

数据来源:公开资料整理

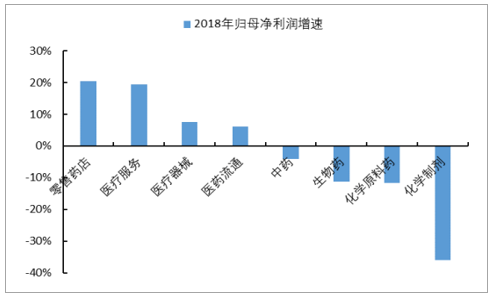

医药板块二级子行业中,2018年收入增速较快的分别是生物药板块(31.84%)、医疗服务板块(26.83%)、零售药店板块(25.25%)和化学原料药板块(23.58%),归母净利润端增速较快的分别是零售药店板块(20.37%)、医疗服务板块(19.31%)和医疗器械板块(7.63%)。

医药子行业2018年营业收入增速对比

数据来源:公开资料整理

医药子行业2018年归母净利润增速对比

数据来源:公开资料整理

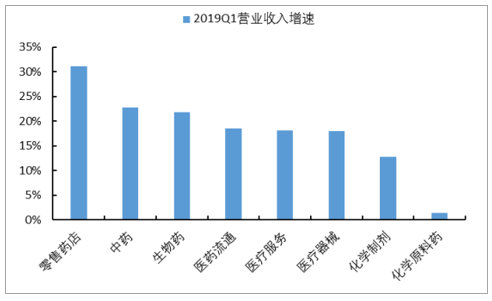

医药板块二级子行业中,2019Q1收入增速较快的分别是零售药店板块(31.09%)、中药板块(22.79%)和生物药板块(21.77%),归母净利润端增速较快的分别是生物药板块(48.52%)、医疗器械板块(42.80%)和零售药店板块(30.63%)。

医药子行业2019Q1营业收入增速对比

数据来源:公开资料整理

医药子行业2019Q1归母净利润增速对比

数据来源:公开资料整理

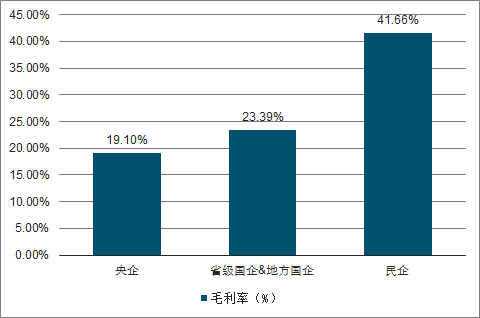

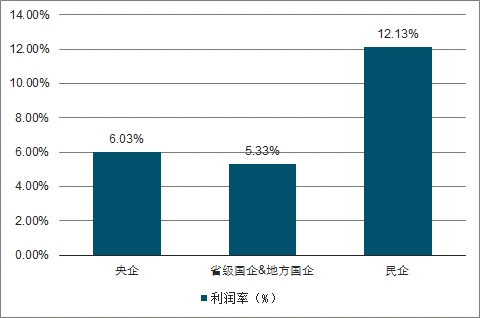

医药行业上游属于竞争性行业。目前A股约拥有292家上市公司,其中国有企业共51家(央企12家,省级国企17家,高校企业3家,地方国企20家)。医药行业国有企业的盈利水平要低于民营企业,这其中有部分原因是由于行业本身的性质所决定的(如国资在毛利率偏低的医药流通领域占比较高),当然我们也相信,有些公司相差近一倍左右的净利率并非全部与行业性质有关,国有企业在行业中的占比也同样是影响整个行业盈利能力的关键因素之一。

医药行业国有企业盈利能力显著低于民营资本

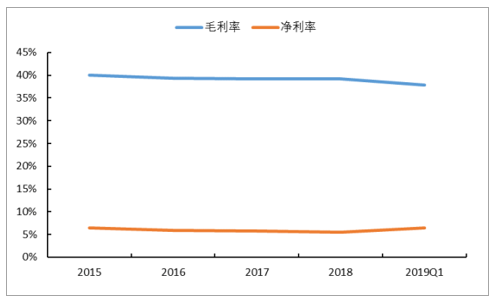

医药行业毛利率(%)

数据来源:公开资料整理

医药行业费用率(%)

数据来源:公开资料整理

医药行业利润率(%)

数据来源:公开资料整理

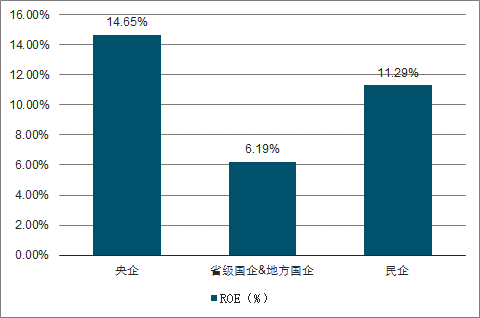

国有企业整体表现为效率低下,盈利能力欠佳,创新动力不足,根本的原因是产权不清晰、职责不明确、管理不科学,使得自身的经济效益低下。而本轮国企改革以混合所有制为核心,民营资本的活力注入到国有资本中,同时借助于管理层和员工持股,提升了企业员工参与企业建设的积极性。现代化企业管理制度的引入,打破了以往权责不清和管理效率低下的问题,形成相对现代化的企业管理体系,总体上有助于提升资产运营效率、盈利能力和估值水平。

部分医药行业国企资产运营效率不及民企(央企杠杆率高)

数据来源:公开资料整理

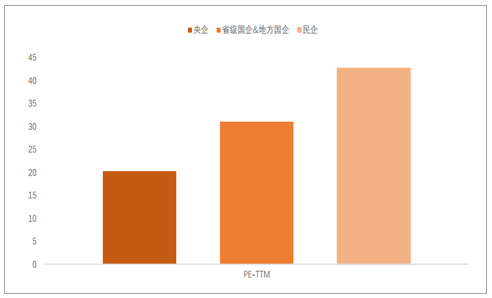

估值方面,我们通过整体法(全部A股医药上市公司总市值除以归母净利润)估算的全部A股医药类上市公司市盈率大约为33倍,其中医药央企的市盈率约为20倍左右,地方医药国企市盈率为31,而除去国有企业以外的全部企业(民营企业、外资企业、公众企业、集体企业、其他企业)市盈率则达到43倍。这一数据表明,医药国企估值明显处于低位,国企改革逻辑下的上市标的有望受到资本市场的持续追捧。

医药行业国企估值显著低于民企

数据来源:公开资料整理

从各子行业分布来看,国企所处子行业包括化学制药(15家)、中药(16家)、医药商业(12家)、生物制药(5家)、医疗器械(2家)和医疗服务(2家)。拥有资源独占性(品牌、资源)和分销渠道优势,是国资医药上市公司一大特点。

2.化学制剂:商誉减值对利润端影响较大,两票制带动毛利率提升

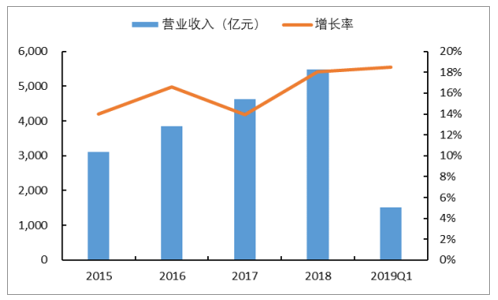

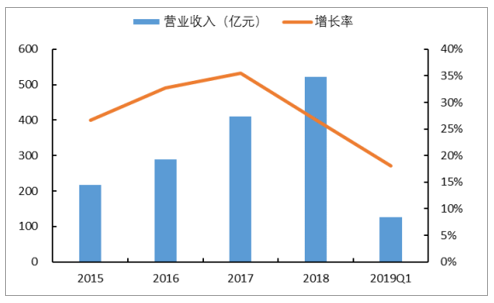

化学制剂板块2018年收入总额增速为19.98%,归母净利润总额增速为-36.08%;2019Q1收入总额增速为12.78%,归母净利润总额增速为3.72%。

化学制剂板块营业收入及增速

数据来源:公开资料整理

化学制剂板块归母净利润及增速

数据来源:公开资料整理

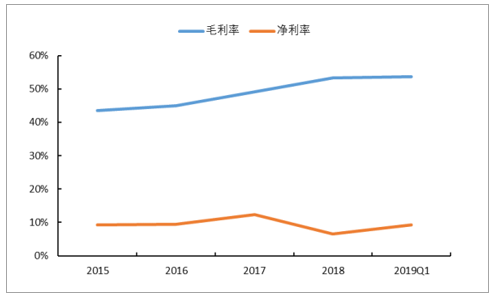

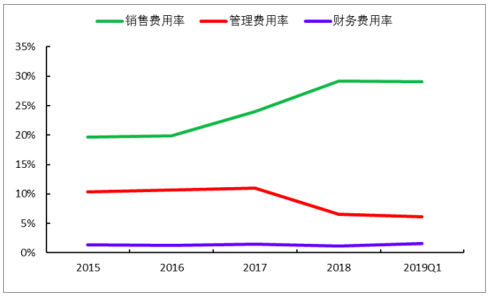

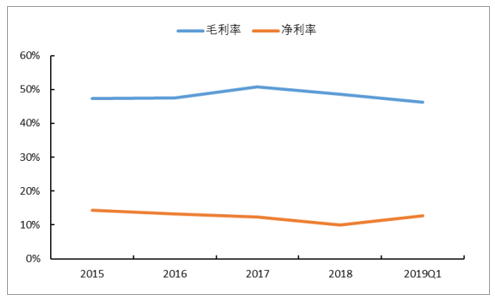

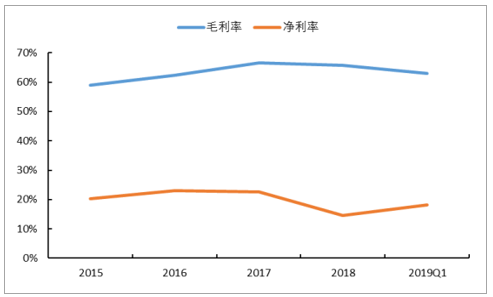

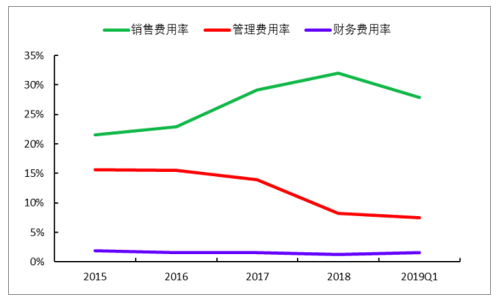

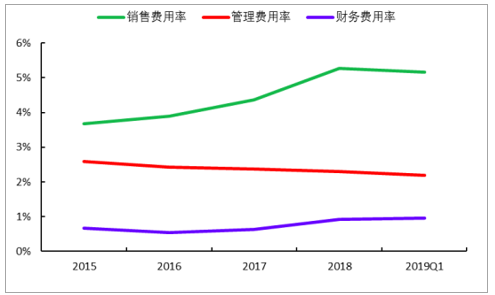

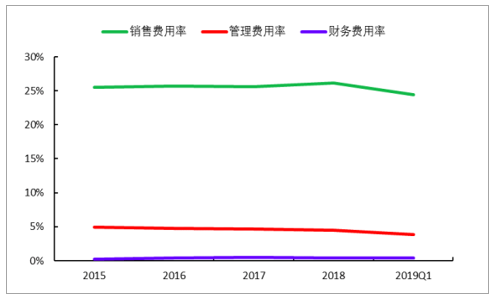

化学制剂板块2018和2019Q1毛利率分别为53.37%和53.59%,归母净利润率分别为6.61%和9.26%,毛利率上升主要因两票制带来的低开转高开所致,剔除商誉减值,归母净利润率基本维持稳定。三项费用率方面,2018和2019Q1销售费用率分别为29.22%和29.11%,管理费用率分别为6.57%和6.12%,财务费用率分别为1.21%和1.63%,销售费用率上升主要因两票制带来的低开转高开所致,管理费用率下降主要因扣除研发费用所致。

化学制剂板块毛利率和净利率

数据来源:公开资料整理

化学制剂板块三项费用率

数据来源:公开资料整理

3.中药:业绩维持平稳增长,品牌中药表现较好

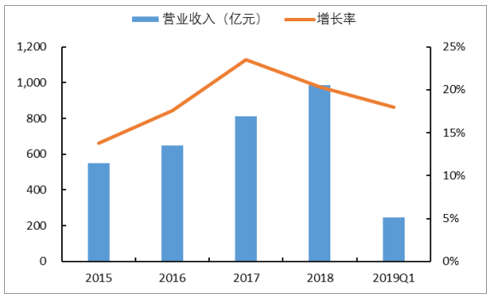

中药板块2018年收入总额增速为18.48%,归母净利润总额增速为-4.02%;2019Q1收入总额增速为22.79%,归母净利润总额增速为20.58%。

中药板块营业收入及增速

数据来源:公开资料整理

中药板块归母净利润及增速

数据来源:公开资料整理

中药板块2018和2019Q1毛利率分别为48.66%和46.18%,归母净利润率分别为10.07%和12.75%,毛利率和归母净利润率基本维持稳定。三项费用率方面,2018和2019Q1销售费用率分别为26.66%和24.20%,管理费用率分别为5.49%和5.03%,财务费用率分别为1.36%和1.30%,销售费用率基本维持稳定,管理费用率下降主要因扣除研发费用所致。

中药板块毛利率和净利率

数据来源:公开资料整理

中药板块三项费用率

数据来源:公开资料整理

中药板块中,2018年启迪古汉、太极集团和寿仙谷等企业业绩增速较快,2019Q1仁和药业、羚锐制药和白云山等企业业绩增速较快。

4.生物药:业绩保持高增长,疫苗板块表现突出

生物药板块2018年收入总额增速为31.84%,归母净利润总额增速为-11.16%;2019Q1收入总额增速为21.77%,归母净利润总额增速为48.52%。

生物药板块营业收入及增速

数据来源:公开资料整理

生物药板块归母净利润及增速

数据来源:公开资料整理

生物药板块2018和2019Q1毛利率分别为65.63%和63.07%,归母净利润率分别为14.65%和18.15%,剔除商誉减值,毛利率和归母净利润率基本维持稳定。三项费用率方面,2018和2019Q1销售费用率分别为31.96%和27.93%,管理费用率分别为8.18%和7.51%,财务费用率分别为1.27%和1.59%,销售费用率基本维持稳定,管理费用率下降主要因扣除研发费用所致。

生物药板块毛利率和净利率

数据来源:公开资料整理

生物药板块三项费用率

数据来源:公开资料整理

生物药板块中,2018年智飞生物、长春高新、沃森生物和艾德生物等企业业绩增速较快,2019Q1智飞生物、长春高新、沃森生物和正海生物等企业业绩增速较快。

5.医药流通:两票制影响减弱,业绩增速逐步回暖

医药流通板块2018年收入总额增速为18.05%,归母净利润总额增速为6.14%;2019Q1收入总额增速为18.51%,归母净利润总额增速为6.57%。

医药流通板块营业收入及增速

数据来源:公开资料整理

医药流通板块归母净利润及增速

数据来源:公开资料整理

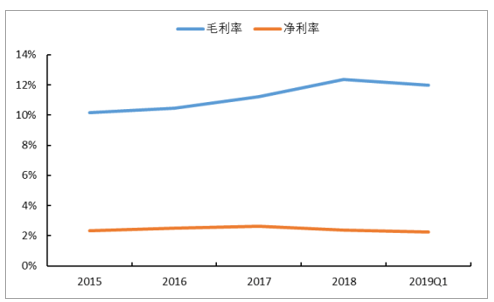

医药流通板块2018和2019Q1毛利率分别为12.37%和11.97%,归母净利润率分别为2.37%和2.26%,毛利率提升主要因两票制带来的调拨转纯销以及龙头规模效应凸显所致。三项费用率方面,2018和2019Q1销售费用率分别为5.27%和5.16%,管理费用率分别为2.30%和2.19%,财务费用率分别为0.92%和0.95%,销售费用率和管理费用率基本维持稳定,财务费用率上升主要因融资成本上升所致。

医药流通板块毛利率和净利率

数据来源:公开资料整理

医药流通中药板块三项费用率

数据来源:公开资料整理

医药流通板块中,2018年嘉事堂、鹭燕医药、上海医药和柳药股份等企业业绩增速较快,2019Q1英特集团、鹭燕医药和柳药股份等业绩增速较快。

6.零售药店:业绩维持高速增长,长期成长空间巨大

零售药店板块2018年收入总额增速为25.25%,归母净利润总额增速为20.37%;2019Q1收入总额增速为31.09%,归母净利润总额增速为30.63%。

零售药店板块营业收入及增速

数据来源:公开资料整理

零售药店板块归母净利润及增速

数据来源:公开资料整理

零售药店板块2018和2019Q1毛利率分别为39.19%和37.78%,归母净利润率分别为5.53%和6.43%,毛利率和归母净利润率基本维持稳定。三项费用率方面,2018和2019Q1销售费用率分别为26.13%和24.45%,管理费用率分别为4.45%和3.88%,财务费用率分别为0.38%和0.38%,三项费用率基本维持稳定。

零售药店板块毛利率和净利率

数据来源:公开资料整理

零售药店板块三项费用率

数据来源:公开资料整理

零售药店板块中,2018年益丰药房增速相对较快,2019Q1一心堂和益丰药房增速

相对较快。

7.医疗服务:业绩持续高速增长,龙头规模效应逐步体现

医疗服务板块2018年收入总额增速为26.83%,归母净利润总额增速为19.31%;2019Q1收入总额增速为18.08%,归母净利润总额增速为21.01%。

医疗服务板块营业收入及增速

数据来源:公开资料整理

医疗服务板块归母净利润及增速

数据来源:公开资料整理

医疗服务板块2018和2019Q1毛利率分别为38.59%和35.47%,归母净利润率分别为7.31%和8.19%,毛利率和归母净利润率基本维持稳定。三项费用率方面,2018和2019Q1销售费用率分别为9.15%和8.70%,管理费用率分别为11.33%和12.69%,财务费用率分别为2.65%和3.30%,三项费用率基本维持稳定。

医疗服务板块毛利率和净利率

数据来源:公开资料整理

医疗服务板块三项费用率

数据来源:公开资料整理

医疗服务板块中,2018年康龙化成和昭衍新药等企业业绩增速较快,2019Q1泰格

医药、昭衍新药和爱尔眼科等企业业绩增速较快。

8.医疗器械:业绩增速相对较快,盈利能力不断增强

医疗器械板块2018年收入总额增速为20.38%,归母净利润总额增速为7.63%;2019Q1收入总额增速为18.00%,归母净利润总额增速为42.80%。

医疗器械板块营业收入及增速

数据来源:公开资料整理

医疗器械板块归母净利润及增速

数据来源:公开资料整理

医疗器械板块2018和2019Q1毛利率分别为47.90%和49.68%,归母净利润率分别为12.17%和17.45%,毛利率和归母净利润率基本维持稳定。三项费用率方面,2018和2019Q1销售费用率分别为16.41%和16.20%,管理费用率分别为7.34%和7.24%,财务费用率分别为1.06%和2.51%,管理费用率下降主要因剔除研发费用所致。

医疗器械板块毛利率和净利率

数据来源:公开资料整理

医疗器械板块三项费用率

数据来源:公开资料整理

医疗器械板块中,2018年蓝帆医疗、大博医疗、健帆生物和欧普康视等企业实现大幅增长,2019Q1蓝帆医疗、凯利泰、健帆生物和欧普康视等企业业绩实现较快增长。

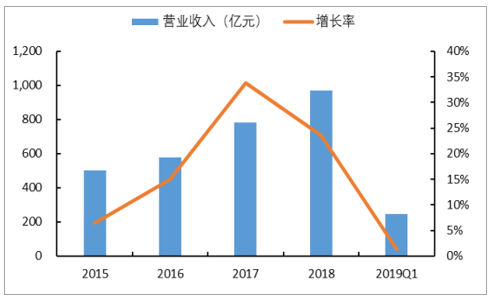

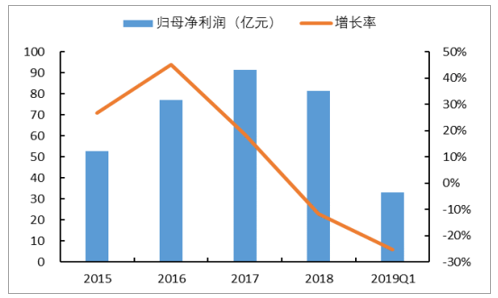

9.化学原料药:行业增速下行,环保政策和安全事故影响较大

化学原料药板块2018年收入总额增速为23.58%,归母净利润总额增速为-11.58%;2019Q1收入总额增速为1.40%,归母净利润总额增速为-25.31%。

化学原料药板块营业收入及增速

数据来源:公开资料整理

化学原料药板块归母净利润及增速

数据来源:公开资料整理

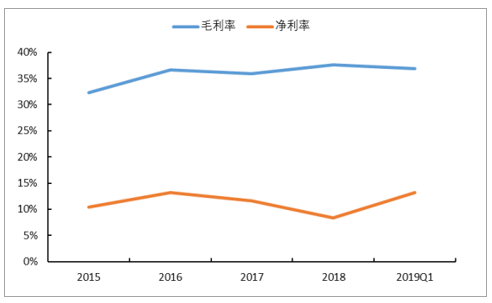

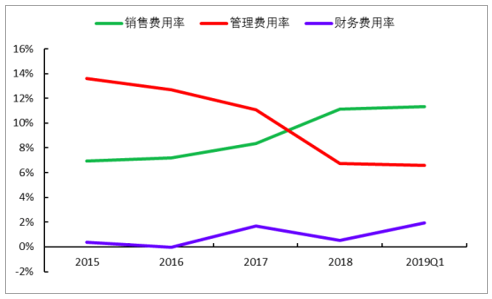

化学原料药板块2018和2019Q1毛利率分别为37.60%和36.88%,归母净利润率分别为8.37%和13.21%,毛利率上升主要因部分产品价格上涨以及龙头企业规模效应凸显所致。三项费用率方面,2018和2019Q1销售费用率分别为11.11%和11.34%,管理费用率分别为6.71%和6.59%,财务费用率分别为0.52%和1.95%,销售费用率上升主要因部分原料药企业转型制剂所致,管理费用率下降主要因剔除研发费用所致。

化学原料药板块毛利率和净利率

数据来源:公开资料整理

化学原料药板块三项费用率

数据来源:公开资料整理

化学原料药板块中,2018年新和成、金达威、花园生物和浙江医药等企业均实现大幅增长,2019Q1普洛药业、海翔药业、海普瑞和美诺华等企业实现大幅增长。

相关报告:智研咨询发布的《2019-2025年中国医药市场潜力现状及投资吸引力研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告

《2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告》共八章,包含中国医药O2O服务企业典型案例分析,中国医药O2O市场投资分析,中国医药O2O市场发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询