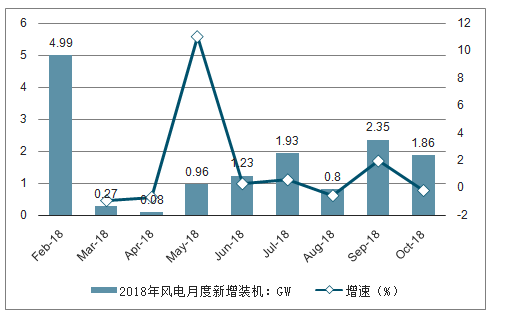

1-10月风电新增发电容量14.47GW,同增35%。10月份单月风电新增发电容量1.86GW,同比增长86%。2018年下半年以来,风电装机加速明显。

2018年2-10月风电月度新增装机量(GW)

数据来源:公开资料整理

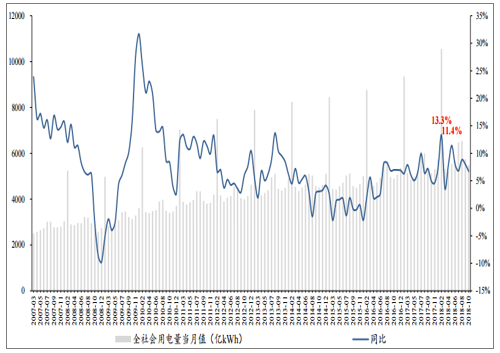

1-10月全社会用电量56552亿kWh,同比增长8.7%。10月份单月全社会用电量5481亿kWh,同比增长6.7%,延续较快增长态势。用电量维持高位增长,为新能源的消纳创造了较为有利的外部空间。

2017-2018年全社会用电量(亿kWh/月)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国风电装机行业市场全景评估及发展趋势预测研究报告》

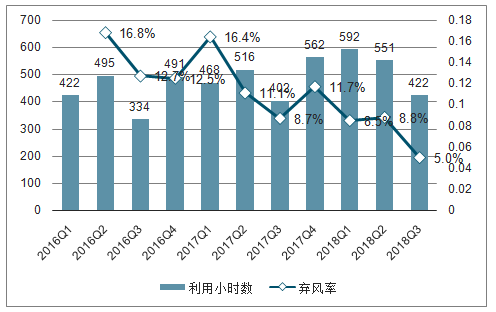

1-10月风电利用小时数1724小时,同增11%,10月单月利用小时数159小时,同比下降4%。前3季度全国平均弃风限电率7.7%,Q3弃风率5.0%,为近五年来新低,弃风限电率进入持续下降通道。新能源存量改善持续进行,发电企业盈利实现大幅增长。

2014-2018年风电利用小时数(小时/季度)

数据来源:公开资料整理

2018年1-9月,国内公开招标量为23.9GW,同比增长11.7%;三季度单季度招标容量7.2GW,同比增长18.0%。

2.0MW级别机组2018年9月投标均价为3,196元/千瓦。近四个月降幅环比逐渐收窄,9月份均价稳定开发。2.5MW级别机组2018年9月投标均价为3,351元/千瓦。9月份投标均价增幅为0.6%。

风电公开招标量(GW)

数据来源:公开资料整理

机组投标均价(元/千瓦)

数据来源:公开资料整理

核准持续高位,海上风电、分散式风电持续放量,19-20年风电行业将进入持续复苏。我们预计2019-2020年行业装机将分别达到27GW、32GW。

风电行业装机量预测(GW)

数据来源:公开资料整理

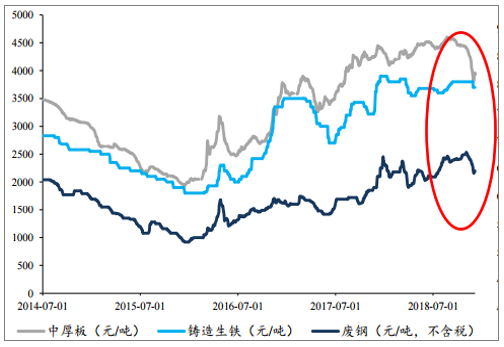

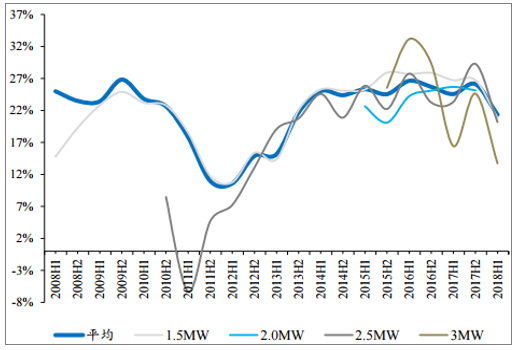

在宏观经济下行,环保、限产等因素有望放松的背景下,风电零部件上游原材料价格有望进入持续回落。原材料价格下行,将直接利好零部件企业的盈利改善(风塔企业成本加成模式,一个月的成本敞口期;铸件企业价格传导预计要到19Q2以名)。

风电零部件上游原材料走势(元/吨)

数据来源:公开资料整理

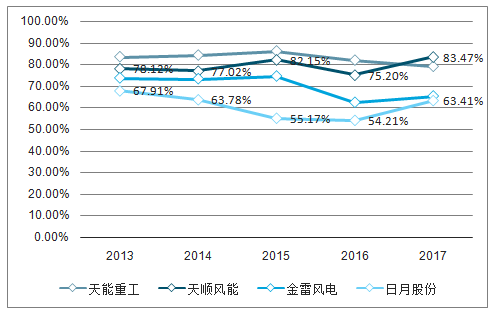

主要风电零部件企业(百分比)

数据来源:公开资料整理

整机零部件企业的三季报及行业调研情况来看,三季度零部件交付呈现加速趋势,同比增速在40%以上,风电吊装拐点正在来临。整机厂盈利拐点,将取决于明名年的原材料价格趋势及近年低价订单的消化情况,预计将在19Q3-Q4到来。

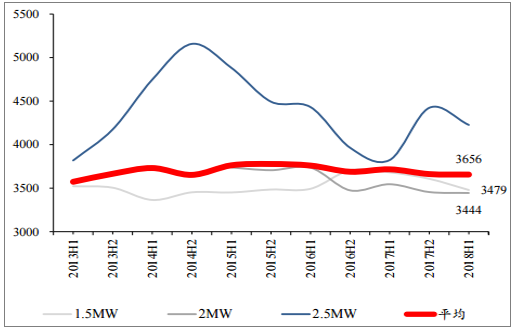

2013-2018H1风电零部件交付增速

数据来源:公开资料整理

2013-2018H1风电零部件交付量(台)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电装机行业市场产销格局及发展趋势研判报告

《2026-2032年中国风电装机行业市场产销格局及发展趋势研判报告 》共九章,包含中国主要风电装机开发商经营分析,中国大型风电装机基地风电装机建设分析,中国风电装机行业投资成本及效益分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询