“吃”是人类最基本的消费需求,随着收入水平的提升,人们“吃”的内容、方式、消费水平均在显著变化,而围绕“吃”所展开的产品生产、服务提供也在发生着变革。

中国餐饮市场目前共约8.2万亿规模。其中,餐饮市场流通环节中,生鲜市场采购规模约 4.71 万亿、包装食品约2.12 万亿,合计约6.83万亿。其中,由成本加成后经电商及传统零售渠道(超市及大卖场、便利店、专卖店、杂货店等)流入C端家庭及个人食品消费收入规模约 3.87 万亿/+4.9%;餐饮服务业向上游直采规模约1.08万亿、向生鲜+包装食品供应商的采购规模约 1.95 万亿、餐饮业增加值约1.3万亿,最终按收入法计算的市场规模约 4.3 万亿/+5.2%(包含外出就餐 4.02 万亿、外卖约 3055 亿)。

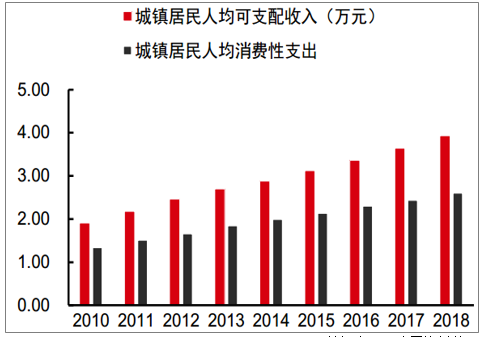

从居民消费结构来看,食品消费是居民最大的一块消费支出,占据中国居民消费结构中约 30%比例。居民收入提升是推动餐饮消费持续增长的源动力,不同收入阶段对应的餐饮消费结构和形态有所不同。中国餐饮市场的空间和消费趋势如何判断?

2010-2018年城镇居民人均可支配收入稳步提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国餐饮信息化行业市场全景调查及投资战略研究报告》

食品占城镇居民人均消费性支出约30%

数据来源:公开资料整理

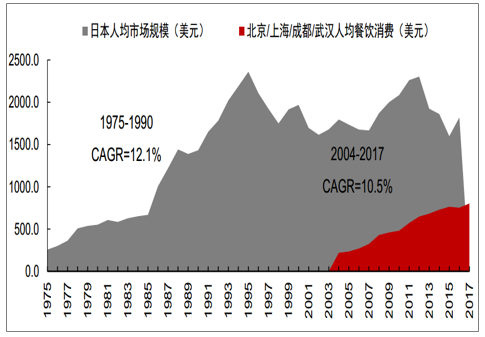

中国与日本同属亚洲圈,从气候条件到饮食文化高度相似,因此具体以日本的情况作为借鉴。日本 1975 年后经济强力复苏带动餐饮服务业进入 15 年黄金发展期。GDP增长、人口增加以及家庭汽车保有量的提升下,日本广义餐饮市场保持约 5.3%的复合增长,其中外出就餐市场规模 CAGR 达 15%,至 1990 年外出就餐规模达到 1975 年的 3 倍,期间家庭食品饮料消费 CAGR 约 4.4%,增长平稳。

1975 至 1990 年日本人均 GDP 由 5000 美元迅速升至 20,000 美元,人均餐饮市场规模由 258 美元增至 1432 美元,CAGR 约 12.1%,是餐饮消费增长最明显的阶段。对比2004-2017 年北京、上海、成都、武汉数据来看,当前一、二线核心城市人均餐饮消费与当时日本相似,后续增长趋势有望延续。三、四线城市基数低,提升空间广阔。

中国一二线城市餐饮业发展阶段与日本90年代前相似

数据来源:公开资料整理

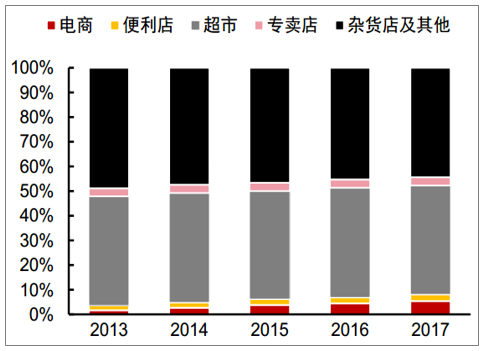

随着移动互联网的普及,垂直电商、团购、外卖平台相继涌现,第三方支付被引入到用餐场景后,商品、信息、交易行为的在线化大大提升了餐饮的运营效率,降低了顾客决策的时间成本,带动消费频次和规模不断增加。2013-2017 年外卖O2O 市场分别实现了 163%的复合增长,餐饮各渠道中电商类消费占比提升至 5.5%,线上化率不断提升。

2013-2017年餐饮各渠道占比,电商占餐饮零售渠道提升至5.5%

数据来源:公开资料整理

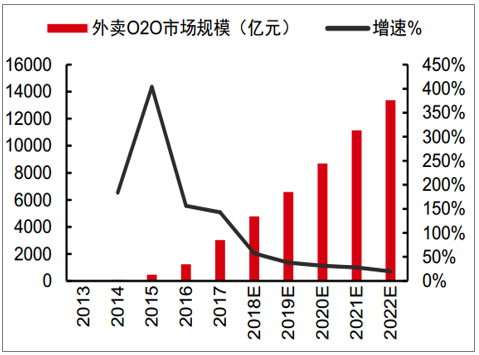

2013-2022年外卖O2O行业规模及增速

数据来源:公开资料整理

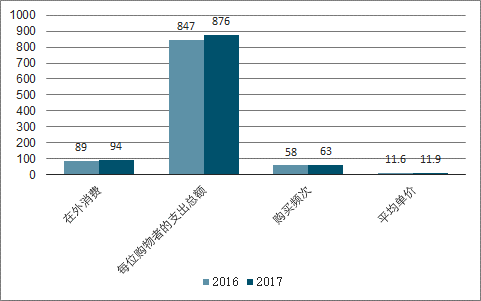

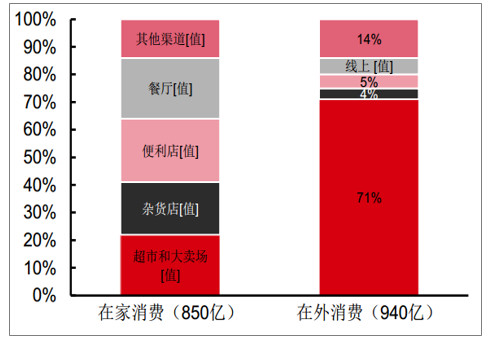

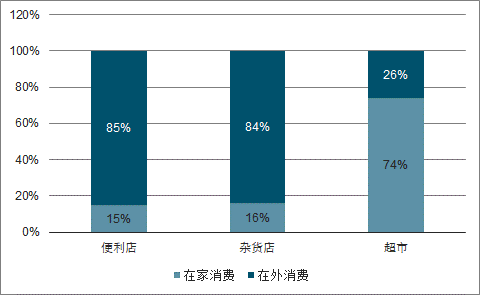

电商和外卖的高速发展反映了消费者习惯的变迁,对于就餐便利性和时效性的需求日益提升,而与之相对的是传统渠道的更替。2017 年大卖场的家庭年均购物次数同比下滑 4.5%至 21.3,大卖场渗透率下滑 0.4 pct 至 77%,在家消费/烹饪的比例持续下降。相比之下,在外消费成为了传统渠道中更具潜力的一部分。2017 年国内一、二线城市 10 大食品饮料品类在外消费总额增长约 6.2%,购物频次是主要推动因素,同比增长 8.7%。零售渠道中便利店和杂货店的在外食品消费占其收入比例 85%和 84%,餐饮和零售界限趋于模糊化。

2017年一二线城市10大食品饮料品类在外消费总额增长6.2%

数据来源:公开资料整理

2017年一二线消费者10大食品饮料花费(按渠道)

数据来源:公开资料整理

2017年一二线消费者10大食品饮料花费(按渠道)

数据来源:公开资料整理

未来 5 年中国消费主力军将由上层中产阶级(家庭年收入24,000-46,000 美元,月可支配收入 12,000-22,000 元人民币)和新世代(80 年代后出生的群体)构成。2017 年,80、90、00 后总人口约 5.5 亿,占全国总人口比例达 40%。新世代将成为中国消费的中坚力量,也是餐饮消费的主力军。

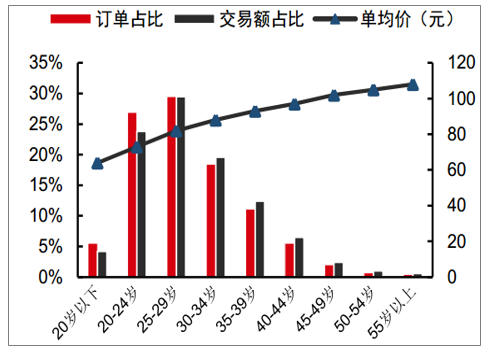

80、90 后人群在餐饮整个用户层中的占比近 7 成,20-39 岁消费者贡献了 84.4%的餐饮消费。其中,90 后的订单量及交易额占比大幅超越 80 后,对餐饮消费贡献比例达到 55.7%。

2017年不同年龄段外卖订单量及交易额占比

数据来源:公开资料整理

餐饮品牌吸引新生代的核心要素

数据来源:公开资料整理

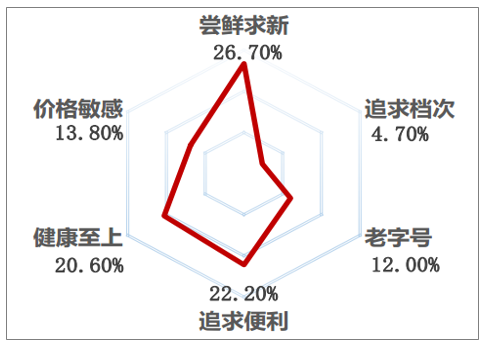

总体来看,80、90 后的餐饮消费可概括为:生活节奏快,社交属性及群体意识强,外出就餐频率高,创新、便利和健康是吸引年轻消费者的最核心要素。该群体对口味的接受程度更广,注重就餐环境和个性化体验,易于快速形成口碑,但对于品牌的忠诚度较低;对互联网服务更加依赖,注重“即买即得”的体验式消费。

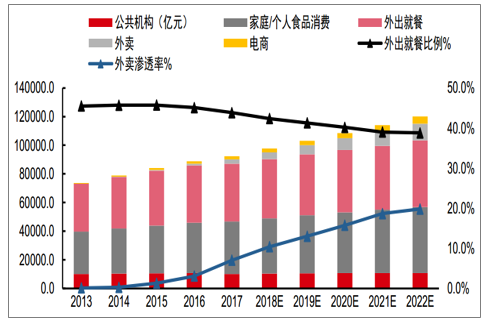

基于以上消费趋势,对中国广义的餐饮产业规模按照分部进行测算,预计至 2022年整体规模可达 12.04 万亿(不含公共机构),5 年 CAGR 约 6.6%。其中,家庭/个人食品消费约 4.6 万亿,CAGR 约 4.8%;餐饮服务业合计 6.91 万亿,CAGR 约 8.2%,其中外出就餐 5.76 万亿,CAGR 约 5.8%;外卖市场约 1.15 万亿,CAGR 约 30.4%,外卖渗透率将由 2017 年约 6.6%提升至 16.6%。生鲜、包装食品类电商规模 5134 亿,CAGR 约19.4%。

2013-2022E国内广义的餐饮产业规模测算(收入法)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告

《2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告》共十五章,包含2026-2032年中国餐饮业的发展动态与趋势,2026-2032年中国餐饮业发展预测,中国餐饮业投资风险因素及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询