一、新能源汽车行业发展分析

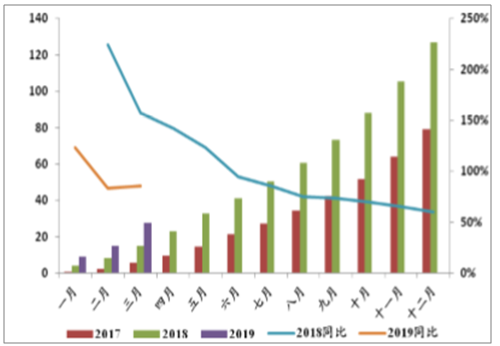

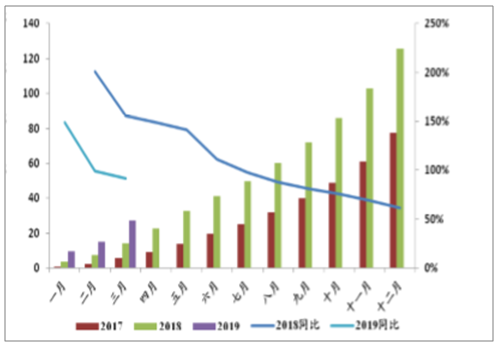

1.12018新能车产销增速同比超60%,2019Q1抢装延续2018年新能源汽车产销量维持高速增长。2018年全年新能源汽车累计实现产销量分别为127.05万辆和125.60万辆,同比分别增长60.01%和61.65%。2019年一季度补贴新政尚未出台,下游抢装明显。2019年一季度新能源汽车累计实现产销27.81万辆和27.42万辆,同比分别增长85.40%和91.75%。

2017-2019Q1新能源汽车累计产量(万辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国动力电池设备行业市场竞争现状及投资方向研究报告》

2017-2019Q1新能源汽车累计销量(万辆)

数据来源:公开资料整理

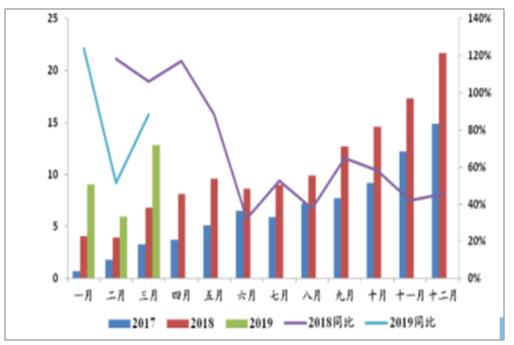

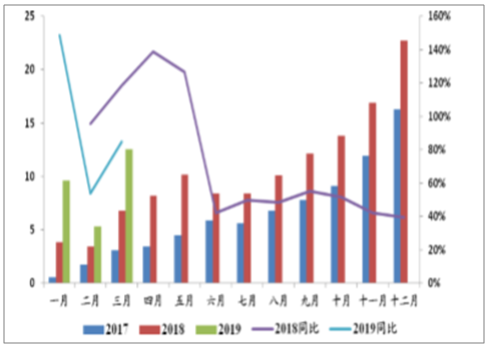

分月来看,2018年上半年政策过渡期内抢装效应明显。18年6月12日,新能源汽车补贴新政开始实施,EV乘用车商用车销量均出现明显萎缩,三季度末重回高速增长通道。2019年一季度处于政策真空期,行业预期补贴退坡幅度较大,下游抢装热情高涨。

2017-2019Q1新能车当月产量(万辆)及变化

数据来源:公开资料整理

2017-2019Q1新能车当月销量(万辆)及变化

数据来源:公开资料整理

产业结构方面,2018年新能源乘用车的销量为105.3万台,其中纯电动乘用车79.2万台,同比上涨71.43%;插电式混合动力乘用26.1万台,同比上涨139.13%;新能源商用车销量为19.4万台,其中纯电动商用车18.9万台,同比上涨2.32%;插电式混合动力商用车0.47万台,同比下滑62.22%。全年来看,乘用车占比达84.48%,同比上涨10.12个百分点。2019年一季度新能源乘用车销量25.5万台,其中纯电动19.3万台,插电式6.2万台;新能源商用车2.16万台,其中纯电动1.99万台,插电式0.17万台。乘用车占比达92.20%。

车型销量(辆)及同比增速

数据来源:公开资料整理

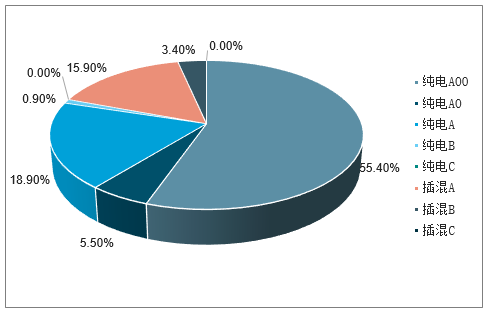

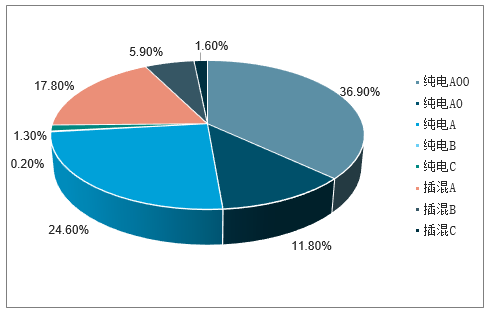

从新能源乘用车市场来看,最主要的变化即是纯电动A00级车型市场份额的下降,以及纯电动A0级市场的上升。具体来说,A00级纯电动汽车占比由2017年的55%下滑至36.9%,而A0级和A级分别由5.5%和18.9%上涨至11.8%和24.6%。这主要与2018年新能源汽车补贴政策调整有关,续航里程较低的车型将不再获得补贴或补贴退坡较大,车企积极推出纯电动SUV产品,因此,A00级市场份额下降,A0级市场份额上升。

2017年新能源乘用车市场组成

数据来源:公开资料整理

2018年新能源乘用车市场组成

数据来源:公开资料整理

二、动力锂电行业集中度分析

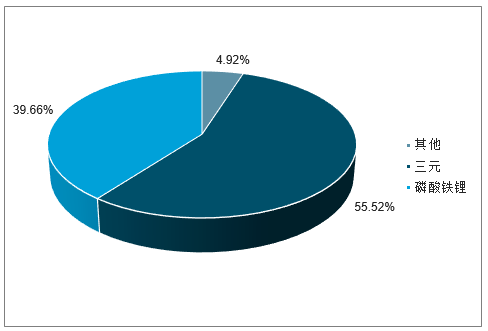

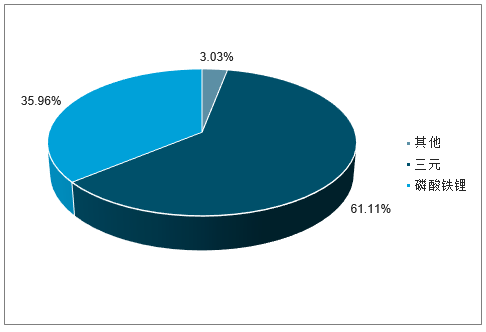

2019年3月,国内动力电池产量合计8.2GWh,其中三元电池5.5GWh,占比66.8%,磷酸铁锂电池2.5GWh,占比30.4%。1-3月,国内动力电池累计产量达19.8GWh,其中三元电池12.1GWh,占比61.1%,磷酸铁锂电池7.1GWh,占比35.9%。电池联盟数2018年国内三元电池产量为39.2GWh,占比55.52%,磷酸铁锂电池产量为28.0GWh,占比39.7%。三元电池占比呈现出上升趋势。

2018年国内动力电池产量结构分布:三元占比55.52%

数据来源:公开资料整理

2019年1-3月国内动力电池产量结构分布:三元占比61.11%

数据来源:公开资料整理

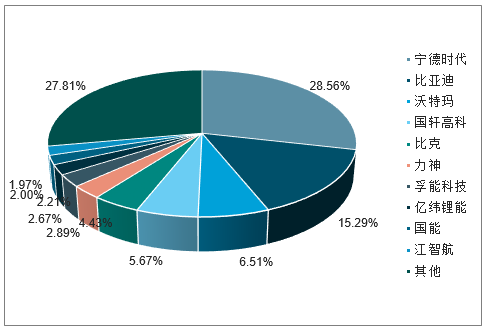

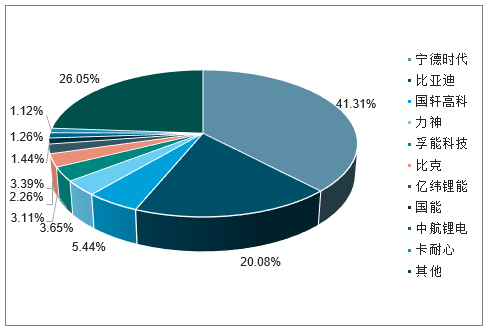

从企业来看,2018年共有93家电池芯厂实现了装机供应,较2017年减少9家。其中CATL以23.54GWh占比41.31%,排在首位;比亚迪以11.44GWh占比20.08%,排名第二;两家合计占比61.39%,2019Q1两家合计实现装机9158.52MWh,占比提升至74..34%。三到五名分别为国轩高科(3.1GWh,5.44%)、天津力神(2.08GWh,3.65%)、孚能科技(1.93GWh,3.39%)。CR5达73.87%,CR10高达83.06%。而2017年全年的装机CR5为60.45%,CR10为72.19%。单车带电量提升。测算乘用车和商用车的平均单车带电量,2018年全年新能源乘用车平均单车带电量31.42KWh,同比提升29.09%;新能源商用车平均单车带电量123.43KWh,同比提升5.70%。

2017年动力电池企业装机量占比

数据来源:公开资料整理

2018动力电池企业装机量占比

数据来源:公开资料整理

二、2018A&2019Q1锂电产业链整体情况总结

1、锂电行业整体营收与净利润增速情况分析

将锂电池产业链划分为上游资源(锂资源、钴资源)、正极材料、负极材料、电解液、隔膜、电池和锂电设备8个部分,其中锂电设备由机械行业覆盖。标的公司囊括锂资源板块7家,钴板块公司4家,正极材料板块公司8家,负极材料板块公司3家,电解液4家,隔膜5家,电池10家,合计共37家公司(其中5家覆盖多个板块)。

锂电相关业务营收及归母净利润

- | - | 2018A营收(亿元) | 2019Q1营收(亿元) | 18AYoY | 19Q1YoY | 2018A归母净利润(百万元) | 2019Q1归母净利润(百万元) | 18AYoY | 19Q1YoY |

002466.SZ | 天齐锂业 | 62.44 | 13.37 | 14.2% | -19.9% | 2,200.11 | 111.29 | 2.6% | -83.1% |

002460.SZ | 赣锋锂业 | 50.04 | 13.30 | 14.2% | 26.6% | 1,223.29 | 252.73 | -16.7% | -29.5% |

002497.SZ | 雅化集团 | 30.67 | 6.49 | 30.0% | 16.1% | 183.39 | 31.08 | -23.1% | -41.9% |

- | 锂 | 143.15 | 33.16 | 17.2% | 1.2% | 3,606.79 | 395.11 | -6.4% | -63.1% |

300618.SZ | 寒锐钴业 | 27.82 | 5.18 | 89.9% | -29.7% | 707.63 | -55.32 | 57.5% | -121.7% |

603799.SH | 华友钴业 | 144.51 | 44.01 | 49.7% | 28.3% | 1,528.10 | 12.36 | -19.4% | -98.5% |

603993.SH | 洛阳钼业 | 259.63 | 44.78 | 7.5% | -39.7% | 4,635.58 | 321.85 | 69.9% | -79.2% |

300477.SZ | 合纵科技 | 20.08 | 3.33 | -4.8% | -8.8% | 51.04 | -11.94 | -61.1% | -338.1% |

- | 钴 | 452.04 | 97.31 | 20.9% | -18.7% | 6,922.35 | 266.94 | 33.0% | -90.0% |

600549.SH | 厦门钨业 | 195.57 | 38.14 | 37.8% | 11.7% | 499.05 | -26.26 | -19.3% | -187.4% |

002340.SZ | 格林美 | 138.78 | 31.42 | 29.1% | 3.1% | 730.31 | 175.32 | 19.7% | 2.5% |

600884.SH | 杉杉股份 | 88.53 | 20.32 | 7.0% | 12.1% | 1,115.28 | 35.40 | 24.5% | -76.4% |

A19004.SH | 容百科技 | 30.41 | NA | 61.9% | NA | 212.89 | NA | 583.9% | NA |

300073.SZ | 当升科技 | 32.81 | 6.54 | 52.0% | -2.5% | 316.16 | 64.09 | 26.4% | 64.0% |

300769.SZ | 德方纳米 | 10.54 | 2.21 | 23.3% | -8.4% | 98.12 | 24.50 | 5.8% | 70.1% |

300340.SZ | 科恒股份 | 22.02 | 3.82 | 6.9% | -37.2% | 57.91 | 22.28 | -52.7% | -21.5% |

835185.OC | 贝特瑞 | 40.09 | 10.13 | 35.1% | 64.8% | 481.41 | 121.75 | 43.2% | 190.2% |

- | 正极 | 558.75 | 112.57 | 29.5% | 8.1% | 3,511.12 | 417.07 | 18.7% | -12.1% |

603659.SH | 璞泰来 | 33.11 | 10.29 | 47.2% | 79.5% | 594.26 | 128.99 | 31.8% | 0.5% |

600884.SH | 杉杉股份 | 88.53 | 20.32 | 7.0% | 12.1% | 1,115.28 | 35.40 | 24.5% | -76.4% |

835185.OC | 贝特瑞 | 40.09 | 10.13 | 35.1% | 64.8% | 481.41 | 121.75 | 43.2% | 190.2% |

负极 | 161.73 | 40.73 | 19.9% | 35.7% | 2,190.94 | 286.14 | 30.2% | -10.6% | |

002407.SZ | 多氟多 | 39.45 | 8.81 | 4.7% | 2.2% | 65.91 | 41.94 | -74.3% | -44.9% |

002709.SZ | 天赐材料 | 20.80 | 5.44 | 1.1% | 24.7% | 456.28 | 28.61 | 49.7% | -93.0% |

002759.SZ | 天际股份 | 8.61 | 1.90 | 0.9% | 8.4% | 83.80 | 96.33 | 277.8% | 1019.6% |

300037.SZ | 新宙邦 | 21.65 | 5.13 | 19.2% | 14.0% | 320.05 | 62.09 | 14.3% | 19.6% |

电解液 | 90.51 | 21.28 | 6.5% | 10.6% | 926.05 | 228.97 | 7.2% | -58.2% | |

002108.SZ | 沧州明珠 | 33.25 | 5.52 | -5.7% | -7.8% | 297.88 | 29.02 | -45.4% | -47.7% |

002812.SZ | 恩捷股份 | 24.57 | 6.56 | 16.2% | 52.3% | 518.44 | 212.30 | 40.8% | 164.9% |

300568.SZ | 星源材质 | 5.83 | 1.62 | 11.9% | -5.7% | 222.15 | 76.19 | 108.0% | -14.8% |

隔膜 | 63.66 | 13.70 | 3.3% | 14.1% | 1,038.47 | 317.51 | 1.8% | 41.1% | |

000049.SZ | 德赛电池 | 172.49 | 34.61 | 38.1% | 16.2% | 401.37 | 67.90 | 33.6% | -10.7% |

002074.SZ | 国轩高科 | 51.27 | 17.52 | 6.0% | 65.3% | 580.35 | 201.55 | -30.7% | 25.2% |

002190.SZ | *ST集成 | 21.45 | 4.81 | 10.4% | 37.2% | -204.66 | -28.97 | 88.9% | 17.5% |

002245.SZ | 澳洋顺昌 | 42.97 | 8.36 | 18.1% | -8.7% | 225.58 | 39.38 | -36.4% | -56.1% |

002407.SZ | 多氟多 | 39.45 | 8.81 | 4.7% | 2.2% | 65.91 | 41.94 | -74.3% | -44.9% |

300014.SZ | 亿纬锂能 | 43.51 | 10.98 | 45.9% | 60.5% | 570.71 | 200.28 | 41.5% | 169.8% |

300207.SZ | 欣旺达 | 203.38 | 46.83 | 44.8% | 32.5% | 701.44 | 133.64 | 29.0% | 15.9% |

300438.SZ | 鹏辉能源 | 25.69 | 5.93 | 22.4% | 52.5% | 264.80 | 45.36 | 5.3% | -38.7% |

300750.SZ | 宁德时代 | 296.11 | 99.82 | 48.1% | 168.9% | 3,387.04 | 1,047.23 | -12.7% | 153.4% |

- | 电池 | 896.33 | 237.66 | 36.2% | 64.1% | 5,992.54 | 1,748.31 | -10.8% | 65.7% |

- | 合计(亿元) | 2,237.54 | 525.96 | 27.6% | 20.0% | 22,591.6 | 3,502.9 | 7.2% | -43.2% |

数据来源:公开资料整理

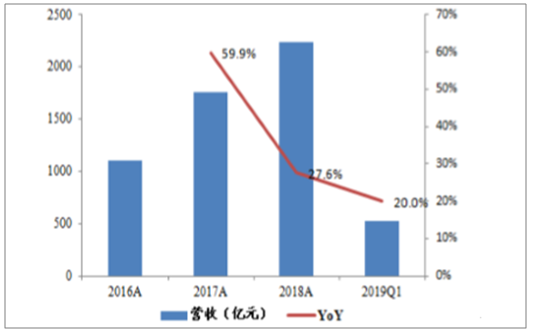

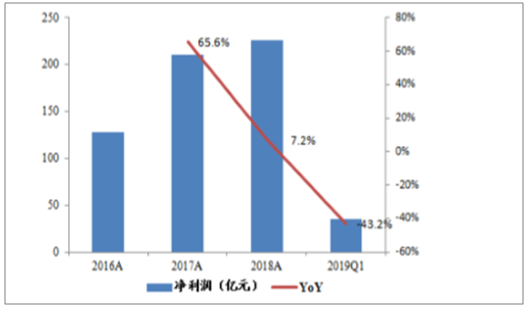

产业链业绩增速显著放缓,增收不增利。整体来看,锂电产业链上市公司2018年合计实现营收2,237.54亿元,同比增长27.6%;实现归母净利润225.92亿元,同比增长7.2%。整体增速较2017年显著放缓(2017年整体营收YoY+59.86%,归母净利润YoY+65.69%)。2019年一季度合计实现营收525.96亿元,同比增长20%;实现归母净利润35.03亿元,同比减少43.2%。由于下游新能源汽车市场景气持续,锂电产业链整体营收维持增长,但出现增收不增利的情况,净利润增速远低于营收增速。

2018&2019Q1营业总收入及增速

数据来源:公开资料整理

2018&2019Q1归母净利润及增速

数据来源:公开资料整理

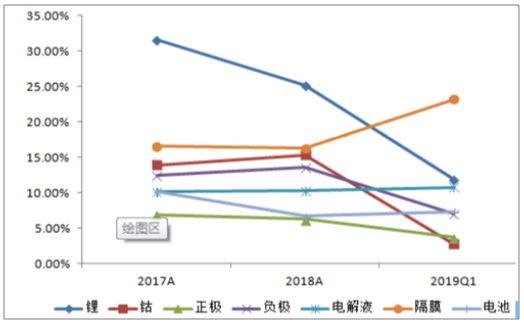

净利率来看,锂电池行业上市公司2018年全年实现净利率10.10%,同比下降1.91个百分点。2019年Q1实现净利率6.66%。从2018年全年来看,上游锂资源净利率25.20%,同比下降6.35个百分点,下降幅度最为明显,但依旧保持相对较高的净利率水平。受益于上半年钴价的上涨,钴资源板块净利率13.55%(YoY+1.07pcts)稍有上行。正极和电池板块的净利率依旧最低,分别为6.28%(YoY-0.57pcts)和6.69%(YoY-3.52pcts)。2019年一季度由于锂、钴价格持续下行,上游锂、钴资源公司板块净利率加速下滑,部分企业更是出现淡季亏损的情

况。隔膜板块由于上海恩捷并表及其利润率较高的锂电隔膜业务占比的持续提高,拉动整个板块净利率抬升。

板块净利率

数据来源:公开资料整理

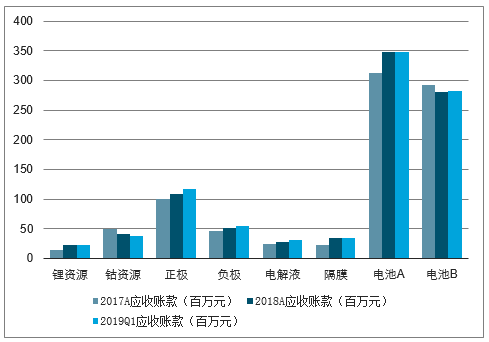

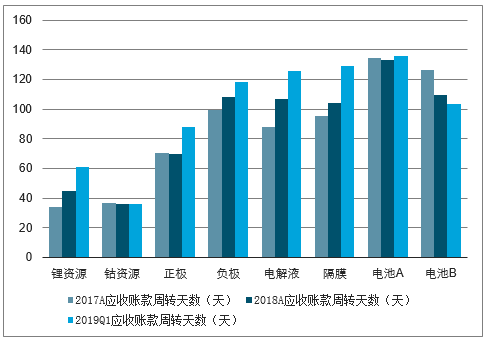

2、锂电经营能力分析:电池板块回款改善,压力逐步向上游传导

由于国家补贴延期发放等原因,新能源汽车产业链下游企业回款压力大,并逐步向上游传导。通常来说,电池企业和整车企业之间采用“3-6-1”的账期模式,在签订合同后先预付10%-30%的预付款,货到后2-3个月内支付50%-60%的货款,剩余约10%的货款作为质保金在交货后12个月内支付,而大多数情况下到期款都会延期。分板块来看,上游锂、钴板块的应收账款周转天数最短,其中钴板块整体的周转天数一个月左右,锂板块一个半月到两个月左右,其中锂板块的周转天数拉长趋势明显,回款压力逐步增大。锂电四大材料板块周转天数在4个月左右,均有延长的趋势。电池板块的周转压力最大,整体周转天数四个半月。但倘若剔除沃特玛对板块的影响,电池板块整体回款能力有明显改善,回款天数约100天,且有逐步改善的趋势。这主要受益于电池板块集中度日益升高,车企往往选择优先付款给龙头企业,以保障持续合作。具体来说,宁德时代的应收账款周转天数由2017年的128天缩短至2018年的80天,2019Q1进一步改善至63.8天。

锂电池各板块应收账款情况

数据来源:公开资料整理

锂电池各板块应收账款周转天数情况

数据来源:公开资料整理

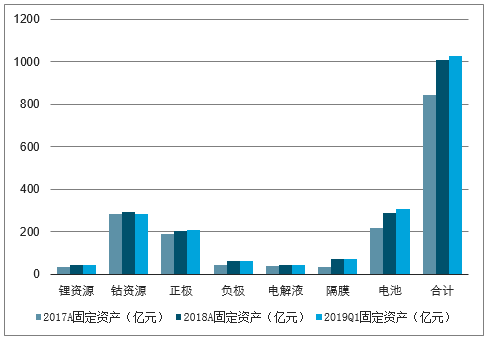

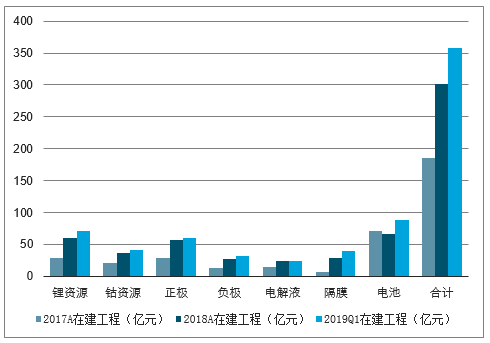

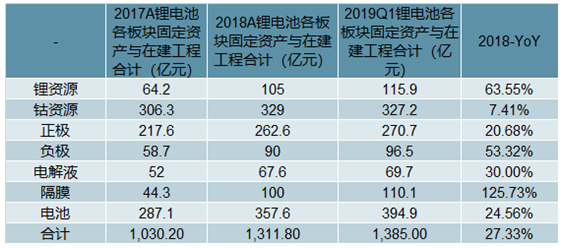

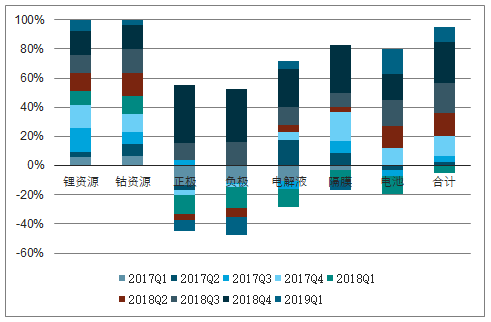

3、锂电产能发析:锂、隔膜、电池板块高速扩产,钴板块整体放缓

从固定资产和在建工程来观察行业产能情况。锂资源板块依旧处于高速扩产进程中。2018年在建工程同比高速增长,锂资源板块2018年期末较期初在建工程规模增加了110.9%,2019Q1期末较期初又增加了近20%。这主要来自于天齐锂业澳洲4.8万吨氢氧化锂项目建设和泰利森扩产项目。预期未来新产能仍将不断投放,价格支撑力度减弱。钴资源整体扩张速率放缓。虽然钴资源板块整体扩产速率较2017年有所放缓(洛阳钼业体量太大),但从寒锐与华友的角度来看,二者扩产速率依旧较高。其中寒锐钴业2018年在建工程期末较期初同比增长了2959%,2019Q1期末比期初增加了55.55%,这主要是由于主要系3000吨钴粉项目和科卢韦齐铜钴项目所致。正极材料产能2018年稳步增长,新投产能逐步开工。2018年期末正极材料板块在建工程规模较期初增加94.14%。其中格林美在建工程期初较期末增加102.45%,主要是由于循环再造动力三元材料用前驱体原料项目(6万吨/年)和循环再造动力电池用三元材料项目(3万吨/年)所致。隔膜龙头高速扩张。2019Q1期末在建工程较2018年末在建工程增加35.47%。其中湿法隔膜龙头恩捷股份在建工程规模增加41.35%。公司计划在2019年底完成20条生产线的建设并投产,其中珠海恩捷二期投建4条基膜生产线,叠加江西通瑞、无锡恩捷的在建产能,公司累计在建湿法隔膜产能约为15亿平方米。干法隔膜龙头企业星源材质在建工程规模增加38.9%,主要原因是常州星源和江苏星源的年产36,000万平方米锂离子电池湿法隔膜项目投入增加和年产10亿平方米锂离子电池涂覆隔膜项目开工建设。电解液2018年新投项目增速快,2019Q1扩产意愿减弱。2018年电解液板块在建工程较期初增加66.67%,但随着六氟磷酸锂价格一路下滑,企业扩产意愿降低,2019Q1新投产能较少。氟化工龙头多氟多2018年底具有6F产能6000吨,计划2019年底达1万吨。

电池板块2018年扩产速度显著放缓,2019Q1宁德高增。电池板块在建工程规模2018年期末较期初减少,新建产能逐步转固。2019Q1期末较期初增加33.03%,其中宁德时代增加146.46%,为新增产能增加投资。

锂电池各板块固定资产情况

数据来源:公开资料整理

锂电池各板块固定资产与在建工程情况

数据来源:公开资料整理

锂电池各板块固定资产与在建工程情况

数据来源:公开资料整理

4、锂电现金流情况分析:锂钴板块现金流最好,电池板块显著改善

从企业经营现金流来看,上游锂钴资源现金流最好,自2017年起板块经营现金流保持正值。相比较而言,中游四大材料板块经

营现金流压力较大,下游车企由于补贴的“长账期”导致应收高企、

回款延长,并逐步向中上游传导。电池企业的经营现金流情况自2018Q2明显改善并持续良好。这主要是由于电池板块集中度进一步提升,龙头企业经营质量良好,现金流体量大。其中宁德时代2018年全年经营性现金流净额达113.16亿元,同比增加383%;2019Q1经营性现金流更是高达49.77亿元。

锂电池各板块经营现金流情况(百万元)

数据来源:公开资料整理

三、动力电池设备总需求预测

1、预计2019-2021年国内新能源车产量保持较快增长,动力电池需求增速或更高

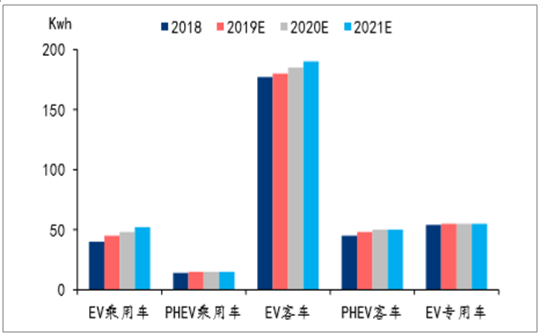

2019-2021年,国内新能源车预测产量分别为163/217/289万辆,同比分别增长35%\33%\33%。其中乘用车将保持高增长,专用车保持低速增长,客车趋于稳定。基于乘用车单车带电量逐年提升、高续航车型占比提升、客车带电量持平的假设,2019-2021年,动力电池需求(即装机量)增速或将高于新能源车产量增速,加上存量电池替换需求,三年增速有望达到40%\35%\39%。

预计2019-2021年国内动力电池需求YoY40%\35%\39%

数据来源:公开资料整理

预计2019-2021年国内EV乘用车/专用车单车带电量逐年提升

数据来源:公开资料整理

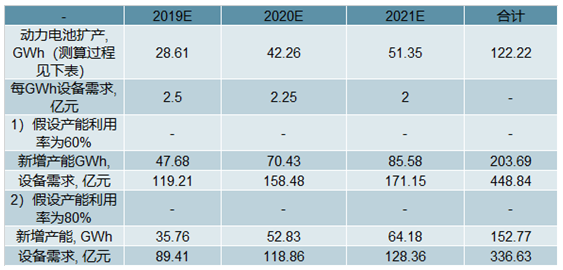

2、预计2019-2021年国内动力电池设备总需求337~449亿元

从下游需求倒推,2019-2021年新增产能总和有望达到153~204GWh。华泰电新组欣旺达深度报告《消费电池模组龙头,新能源再启航》中“国内新能源车产量以及对应的电池需求量”模型预计,2019-2021年电池新增需求预测分别为28.61/42.26/51.35GWh。随着电池性能的不断提升,“旧产能”难以满足“新电池”的要求,假设这些需求全部通过新建产线满足,考虑到动力电池产线1年左右的投建期,预计2019-2021年动力电池需合计新增122GWh。2017年动力电池的产能利用率只有30%左右,产能严重过剩,补贴退坡或将降低产能投资意愿。

2017年产能利用率75.54%,假设新增产能利用率达到60%/80%,对应2019-2021年扩产总和为204/153GWh,对应2019-201年设备总需求约449/337亿元。

2019-2021年动力电池设备需求预测

数据来源:公开资料整理

2019-2021年动力电池设备需求预测

- | 2019E | 2020E | 2021E | 合计 |

动力电池扩产,GWh(测算过程见下表) | 28.61 | 42.26 | 51.35 | 122.22 |

每GWh设备需求,亿元 | 2.5 | 2.25 | 2.00 | - |

1)假设产能利用率为60% | - | - | - | - |

新增产能GWh, | 47.68 | 70.43 | 85.58 | 203.69 |

设备需求,亿元 | 119.21 | 158.48 | 171.15 | 448.84 |

2)假设产能利用率为80% | - | - | - | - |

新增产能,GWh | 35.76 | 52.83 | 64.18 | 152.77 |

设备需求,亿元 | 89.41 | 118.86 | 128.36 | 336.63 |

数据来源:公开资料整理

2019-2021年国内各类新能源汽车产量/带电量/动力电池扩产预测

2018 | 2019E | 2020E | 2021E | 2022E | ||

EV乘用车 | 产量(辆) | 749,617 | 1,086,945 | 1,521,723 | 2,130,412 | 2,876,056 |

yoy | 67% | 45% | 40% | 40% | 35% | |

单车带电量(Kwh) | 40 | 45 | 48 | 52 | 55 | |

电池量(Gwh) | 30.06 | 48.91 | 73.04 | 110.78 | 158.18 | |

PHEV乘用车 | 产量(辆) | 254,415 | 330,740 | 429,961 | 537,452 | 671,815 |

yoy | 149% | 30% | 30% | 25% | 25% | |

单车带电量(Kwh) | 14 | 15 | 15 | 15 | 15 | |

电池量(Gwh) | 3.66 | 4.80 | 6.45 | 8.06 | 10.08 | |

EV客车 | 产量(辆) | 91,589 | 96,168 | 96,168 | 91,360 | 86,792 |

yoy | -5% | 5% | 0% | -5% | -5% | |

单车带电量(Kwh) | 177 | 180 | 185 | 190 | 195 | |

电池量(Gwh) | 16.24 | 17.31 | 17.79 | 17.36 | 16.92 | |

PHEV客车 | 产量(辆) | 5,974 | 5,974 | 5,974 | 5,974 | 5,974 |

yoy | 0% | 0% | 0% | 0% | 0% | |

单车带电量(Kwh) | 45 | 48 | 50 | 50 | 50 | |

电池量(Gwh) | 0.27 | 0.28 | 0.3 | 0.3 | 0.3 | |

EV专用车 | 产量(辆) | 113,565 | 119,243 | 125,205 | 131,466 | 138,039 |

yoy | -26% | 5% | 5% | 5% | 5% | |

单车带电量(Kwh) | 54 | 55 | 55 | 55 | 55 | |

电池量(Gwh) | 6.15 | 6.56 | 6.89 | 7.23 | 7.59 | |

新增装机总量 | 产量(辆) | 1,215,160 | 1,639,070 | 2,179,032 | 2,896,663 | 3,778,677 |

yoy | 50% | 35% | 33% | 33% | 30% | |

单车带电量(Kwh) | 46 | 48 | 48 | 50 | 51 | |

电池量(Gwh) | 56.37 | 77.86 | 104.47 | 143.73 | 193.08 | |

存量替换量(Gwh) | 1.5 | 3 | 5 | 8 | 10 | |

动力电池总量(Gwh) | 57.87 | 80.86 | 109.47 | 151.73 | 203.08 | |

yoy | 64.78% | 39.73% | 35.38% | 38.61% | 33.84% | |

假设:1)新增需求量全部由新建产线满足;2)提前1年增加产能 | ||||||

- | 动力电池扩产(Gwh) | - | 28.61 | 42.26 | 51.35 | - |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)