一、锂电相关行业并购情况分析

锂电行业内企业如,宁德时代2011年从做消费电池的ATL脱身而出,进军动电池。不仅通过斥巨资研发发展技术实现“内生”发展,也在面临能源补贴退坡、锂电池原材料价格上涨的形势下,为了缓解单价降低、原材料涨价对公司利润率带来的压力,宁德时代增加了对上下游产业链的布局,整合了上游电池材料、下游整车企业乃电池回收的产业链。而跨界的公司瞄准锂电业的潜在市场,通过融资并购来发掘新的增长点,在新能源、新材料领域抢占先机。杉杉股份作为A股上市的第家服装类公司1999年收购了鞍热能研究院成立上海杉杉科技有限公司,瞄准锂电池负极材料。之后,杉杉股份进了马不停蹄的收购和资产整合期。如今,新能源电池材料已经成为杉杉股份最重要的业务板块,杉杉股份在锂离子正极、负极、电解液等综合材料面已成为世界前列的供应商。

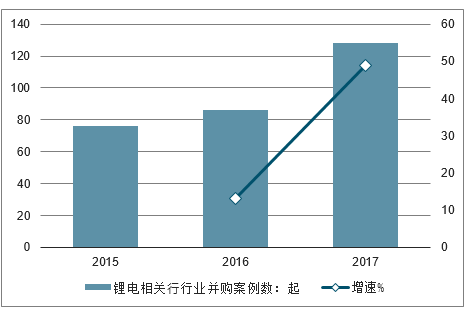

从2014年开始,在新能源汽车的带动下,整个产业链都迎来了春天。2015年,锂电业得到了真正的业绩兑现,另外面在政府政策的强推动下,资本市场对锂电业增加额预期。仅以宁德时代为例,2014年净利润仅0.56亿元,到2015年,净利润达到9.5亿元,净利润长近17倍。正是从2015年起,有关锂电产业链的并购开始爆发。2015年与锂电业相关的并购数量达76起。

锂电相关业并购案例数逐年递增

数据来源:公开资料整理

相关报告:智研咨询发布的《中国动力电池行业市场深度评估及未来发展潜力报告》

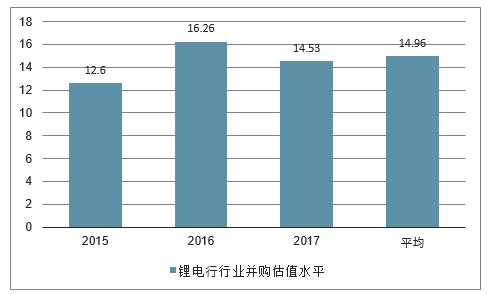

锂电行业并购估值水平

数据来源:公开资料整理

锂电池行业呈现片繁荣景象,蛋糕不断做,引来各业的上市公司纷纷想要分杯羹。锂电池业内企业通过收购、扩产、上下游布局等举措实现产能的快速扩张,业外的各巨头企业也纷纷通过并购、参股等式跨界进新能源领域,特别是锂电池相关领域。相关近年来跨界并购的比例明显上升。在关于锂电池业相关并购的交易金额在2亿以上的事例中,2015年跨界并购比例在75%,2016年为72.73%,2017年则达到75%,跨界并购案例数占比保持在七成以上。

跨界并购案例数占比稳居七成以上

数据来源:公开资料整理

在非跨界的并购中,通过并购扩公司的产品种类是部分锂电池业进并购的动因,针对上下游的并购较少。不管是锂电材料还是做锂电设备,下游都是动电池厂商,在难以扩展客户的情况下,对现有客户增加产品的种类是快速扩营收的式之。

扩产品类型并购占非跨界并购案例半

交易额2亿以上非跨界并购案例

数据来源:公开资料整理

并购的估值往往伴随的业绩承诺的的商誉,305.8亿元的并购中,产了250亿元的商誉,同时被并购标的面临了额的业绩承诺压,收购也面临的商誉减值的风险。在给出业绩承诺的并购案例中,有近半标的公司给出的第年业绩承诺是前年净利润的两倍左右。第年绝部分公司都完成甚超额完成了第年的业绩承诺,表现强劲。其中,沃特玛被收购第年业绩承诺完成229%。新泰材料第年业绩承诺完成155%。

但是从2016年开始,部分公司第年业绩承诺法顺利完成,2017年更多的公司加法完成业绩承诺的阵营,有的公司甚开始出现亏损,如2016年表现强劲的沃特玛2017年净利润为负,2018年更是不容乐观。

锂电行业并购平均业绩承诺完成情况逐年降低,2017年业绩承诺跌85.19%

数据来源:公开资料整理

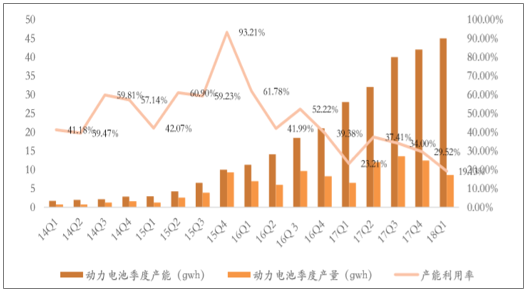

尽管锂电业并购热潮,但补贴政策的改变正在深刻影响着整个锂电池业,整个业似乎开始进政策驱动的下半场。新能源汽车面,利润与业同步退坡。2018年新能源汽车补贴退坡政策发布,新能源汽车补贴经历了“断崖式退坡”。补贴退坡不仅仅意味着来自国家和地的补贴全面调低,还受到技术门槛提,产品结构调整等面的压。动电池面受到新能源汽车业最直接影响,开始出现供需失衡,产能利用率下降的局面。面是锂电行业几年的快速增长使得产能快速扩,另面是政策退坡和补贴门槛提带俩的需求挤压,导致动电池的产能利用率在2015年第四季度达到顶峰后路下跌2018年第季度的19.13%。

动电池产能利用率峰之后逐年降低19.13%

数据来源:公开资料整理

二、二线动力电池厂的投资价值

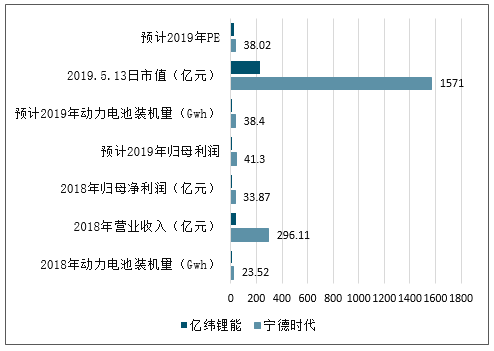

A股动力电池一线标的为CATL、比亚迪(由于动力电池业务还未独立拆分上市,在此未作考虑),二线代表为亿纬锂能与欣旺达。对比估值发现(二线以亿纬锂能为代表,欣旺达估值建议关注电子组报告),二线与一线差距大,主要原因系1)一线龙头相较于二线在成本,产能、客户、研发都有明显优势,存在一定估值溢价;2)二线标的贡献利润的是传统业务,但传统业务均已步入存量市场。

但当前时点,宁德短期的高增长、高利润、超额利润与长期市值天花板构成投资的核心矛盾,与此同时,二线新客户突破不断,边际变化有望从“量变”进入“质变”阶段。因此,更加关心二线电池厂在动力电池领域能否实现突围?如果突围成功,如何看待二线厂的投资价值?

一线与二线电池厂估值数据对比

数据来源:公开资料整理

1、二线动力电池持续的高研发投入、客户开拓和资金实力对比分析

由于二线厂刚进入量产期,仍无法判断二线成本管控与一线的差距,但可以追踪的是二线在产能、研发、客户、资金等四个方面的边际变化。

以史为鉴,整车厂培养“二供”的核心原因是保持自己产业链上下游中的霸主地位。动力电池在产业链的地位本质上与汽车零部件类似,下游都是整车,面临着量升价跌的局面。区别在于,动力电池具有一定电化学性能,议价能力强于普通零部件公司。

而真正“激怒”整车厂的或许是2018年下半年宁德时代的“强势议价能力”,这一点从宁德时代2018年预收账款猛增可以看出。目前市场优质三元的产能头部聚集效应明显。2018年宁德时代与比亚迪合计市场份额达61.36%,由于比亚迪电池大部分为自用,国内车企对宁德时代的优质产能严重依赖,出于供应链安全管理考量以及对优质三元产能的迫切需求,主流车企寻求甚至是培养其他优质三元产能的意愿开始增强,因此二线电池厂均处于客户拓展机遇期。

CATL预收账款2018年下半年出现猛增

数据来源:公开资料整理

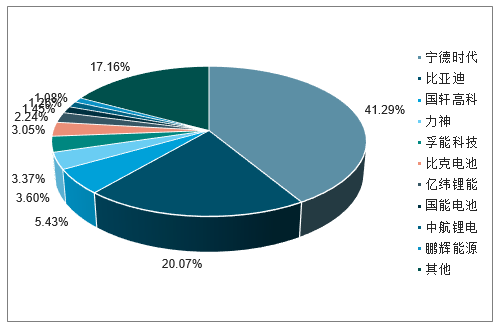

2018年国内动力电池竞争格局

数据来源:公开资料整理

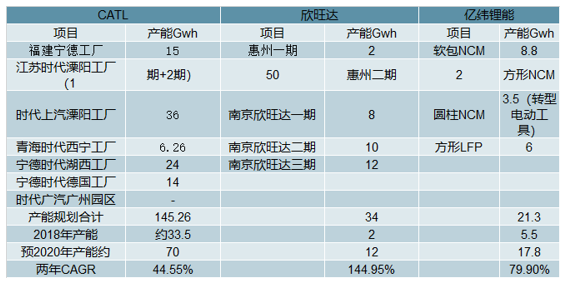

欣旺达与亿纬产能高速扩张,预计2020年二者动力电池产能分别为12Gwh、17.8Gwh,两年CAGR增速达144.95%、79.9%。2018年欣旺达、亿纬产能分别为2Gwh、5.5Gwh(剔除应用电动工具)。

欣旺达规划产能合计为34Gwh,目前在建产能包括惠州二期2Gwh与南京欣旺达一期8Gwh产线,预计2020年全部投产,产能达12Gwh,两年CAGR增速144.95%。

亿纬规划产能21.3Gwh,目前在建产能包括5Gwh方形(1.5NCM+3.5LFP)与7.3Gwh软包,预计2020年产能合计将达17.8Gwh,两年CAGR79.9%。

从绝对值的角度看,与CATL相比,二线产能绝对值差距依旧较大,但随着未来两年在建项目相继投产,产能差距有望边际减小。

CATL、欣旺达与亿纬产能对比

数据来源:公开资料整理

亿纬与软包巨头SKI合作有望提升软包生产工艺,欣旺达方形三元产能已处于行业领先水平。亿纬早期在技术路线上走过弯路,早期投建的3.5Gwh圆柱NCM产线在动力电池领域表现不佳后迅速调整方向,成功转型电动工具,从公司现有的产能规划看,推测公司将以软包、方形NCM等技术路线为主,同时与国际软包巨头SKI合作,公司有望借助SKI丰富的生产经验提升生产工艺,从而提升产品质量。

欣旺达技术路线以方形三元为主,软包电池有一定的研发与技术储备,未来可能客户需求扩展软包产线。其中75AH电芯能量密度达215Wh/Kg,处于行业领先地位,公司自2008年就开始致力于动力电池管理系统(BMS)研发,目前第四代BMS系统已应用至惠州产线,可实现电池潜在风险在线预测。

2、高研发投入和高物料消耗占比反映出的问题分析

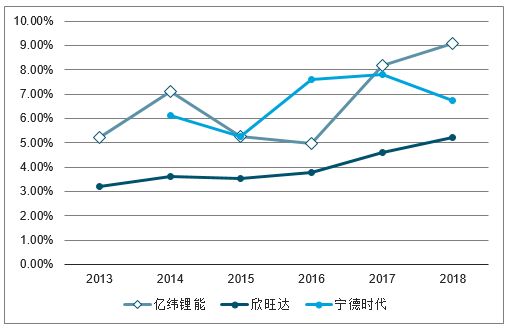

持续高研发投入是制造业的核心竞争力。2016年伊始,欣旺达与亿纬加大研发投入,与此同时研发费用率提升明显。2018年欣旺达研发投入10.6亿元,同比增长63.8%,亿纬锂能研发投入3.95亿元,同比增长69.5%,CATL研发投入19.91亿元,同比增长22%。

CATL在研发投入增速上开始放缓,研发费用率从2017年的7.81%已降至6.72%,一线龙头竞争壁垒已成,预计未来研发费用率会稳定在7%左右,而二线厂目前正处于新业务拓展期,需要投入大量研发资金来提升竞争力。

研发费用(左轴,亿元)与增速

|

-

|

亿纬锂能

|

欣旺达

|

CATL

|

亿纬锂能YOY

|

欣旺达YOY

|

CATL YOY

|

|

2016

|

1.16

|

3.06

|

11.34

|

63.40%

|

34.20%

|

303.60%

|

|

2017

|

2.33

|

6.47

|

16.32

|

100.90%

|

111.40%

|

43.90%

|

|

2018

|

3.95

|

10.6

|

19.91

|

69.50%

|

63.80%

|

22.00%

|

数据来源:公开资料整理

研发费用率对比

数据来源:公开资料整理

从研发投入细分项来看,亿纬与欣旺达的物料消耗占比较高,2018年分别占研发费用比重高达34%、54%,原因系动力电池业务处于拓展期,这一阶段需要消耗大量物料,包括一般实验用料、拓展客户所需试制送样用料等。

对标宁德,宁德也曾经历过类似阶段。2015年宁德时代的物料消耗占比高达31%,随着客户陆续导入,物料消耗占比逐渐降低,2018年已降低至19%。物料消耗占比高或侧面反映目前二线电池厂正处于客户导入的关键时期,后续或有新客户导入。

3、动力电池市占率预测

从二线斩获订单的情况来看,欣旺达和亿纬都开始迎来客户拓展黄金期。2018年亿纬锂能进入戴姆勒供应链,合同签订至2027年,2019年子公司亿纬集能进入现代起亚供应链,签订了6年13.48Gwh的订单。除国际大客户外,亿纬锂能的客户还包括金龙、宇通、吉利等车企。

欣旺达已有客户包括吉利、柳汽、小鹏、云度等车企,并且于2019年3月进入日产雷诺供应链,预计2020-2026年配套115.7万台车。公司还进入了德国本特勒供应链,本特勒为全球知名的汽车工业供应商,2019年4月本特勒发布动力电池底盘系统(2.0版本),将搭载欣旺达提供的电池包。

进入国际供应链有望加速二线电池厂在技术、生产、管理等方面的成长,同时获得国际车企背书将有利于新客户的持续开拓。

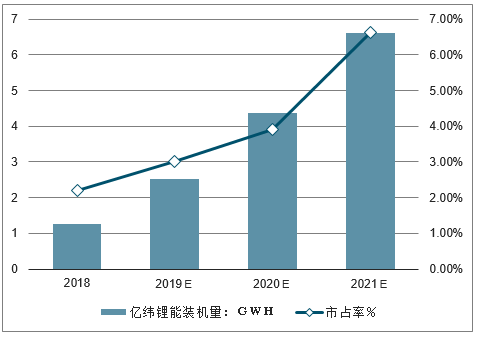

二线电池厂市占率有望逐年提升。根据订单需求与产能供给,测算2019-2021年亿纬锂能出货量分别为2.53Gwh、4.38Gwh、6.62Gwh,亿纬锂能市占率分别为3.0%、3.9%、4.7%,市占率均逐年提升。

亿纬锂能国内动力电池市占率预测

数据来源:公开资料整理

4、原有业务均已成长为现金牛,为动力电池提供资金支撑

原有领域均已成为现金牛业务,为拓展动力电池业务打下坚实基础。动力电池属于重资产运营行业,对资金要求较高,而二者都是在原有领域做到行业龙头再拓展动力电池领域,原有业务可以为新业务提供资金支持。

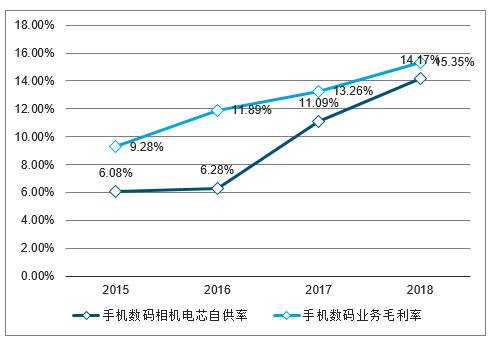

欣旺达手机电池毛利率与手机电芯自供率高度相关

数据来源:公开资料整理

麦克韦尔已成为亿纬金牛业务,为拓展动力电池业务提供充足资金。2018年亿纬锂原电池与电子烟合计营业利润约5.45亿元,其中麦克韦尔占比54%,贡献利润2.95亿元。

其中麦克韦尔所在的电子烟领域目前处于高速发展期,其核心客户为全球烟草巨头,在加热不燃烧领域于2017年切入日本烟草供应链,在蒸汽式烟油电子烟(EVapor)领域已切入英美烟草、奥驰亚等国际烟草巨头的电子烟ODM项目,尤其在公司客户奥驰亚收购Juul(美国市场占有率约为73%)后,Juul成为麦克韦尔潜在客户。

预计电子烟业务将继续保持高速增长态势,预计2019-2021年亿纬获得投资收益为8.47亿元、10.92亿元、14.33亿元,已成为公司现金牛业务,为拓展动力电池提供充足资金。

麦克韦尔投资收益预测

|

单位:亿元

|

2018年

|

2019E

|

2020E

|

2021E

|

|

锂原电池营业收入

|

12.00

|

13.20

|

14.52

|

15.97

|

|

锂原电池毛利率

|

35%

|

35%

|

35%

|

35%

|

|

锂原电池期间费用率

|

14%

|

13%

|

13%

|

13%

|

|

锂原电池营业利润

|

2.50

|

2.90

|

3.19

|

3.51

|

|

麦克韦尔利润

|

7.85

|

14.82

|

20.58

|

28.81

|

|

权益

|

0.38

|

0.38

|

0.38

|

0.38

|

|

投资收益

|

2.95

|

5.56

|

7.73

|

10.82

|

|

合计营业利润

|

5.45

|

8.47

|

10.92

|

14.33

|

|

麦克韦尔投资收益占比

|

54%

|

66%

|

71%

|

75%

|

数据来源:公开资料整理

三、估值比较分析:往后看三年,二线市值增长弹性大于一线

单从市值和利润的横向对比来看,宁德静态估值相较于二线确实是高估,而以动态的视角考虑,思考两个问题1)三年后宁德时代值多少亿市值?2)二线动力电池值多少亿市值?

1、CATL估值:目前处于估值上限,市值弹性小

CATL作为动力电池领域的龙头企业,其主要业务为动力电池系统。这里只考虑动力电池业务,预测未来三年CATL出货、单价和利润率水平,以此探究其估值和市值水平。

2017-2018年CATL动力电池销售量为11.8Gwh、21.31Gwh,基本为国内出货,在预测2019-2021年出货量时作出如下假设:

假设1:2018年国内与海外汽车销量分别为2808.1万辆、6670.9万辆,由于汽车销量变化较小,假设2019年-2021年国内与海外汽车销量稳定在2800万辆、6600万辆,国内新能源汽车渗透率分别为6%、8%、10%,海外渗透率2%、3%、4%;

假设2:由于对续航里程需求提升,保守估计国内平均带电量为50Kwh,海外为60Kwh;

假设3:随着二线电池厂放量,2019-2021年CATL国内市占率为42%、38%、35%(2018年市占率为41.3%),预计2019年海外市场开始放量,2019-2021年海外市占率为5%、10%、15%;

2019-2021年CATL动力电池销售量预测

|

-

|

2017年

|

2018年

|

2019年E

|

2020年E

|

2021年E

|

|

国内汽车销量(万辆)

|

2887.89

|

2808.1

|

2800

|

2800

|

2800

|

|

新能源渗透率

|

2.69%

|

4.47%

|

6%

|

8%

|

10%

|

|

国内新能源汽车销量(万辆)

|

77.7

|

125.6

|

168

|

224

|

280

|

|

平均带电量(Kwh)

|

47

|

45

|

50

|

50

|

50

|

|

国内装机量(Gwh)

|

36.31

|

56.97

|

84

|

112

|

140

|

|

CATL国内市占率

|

28.9%

|

41.3%

|

42.0%

|

38%

|

35%

|

|

CATL国内装机量(Gwh)

|

10.50

|

23.52

|

35.28

|

42.56

|

49.00

|

|

CATL国内销售量(Gwh)

|

11.8

|

21.31

|

34.4

|

42.0

|

48.46

|

|

海外汽车销量(万辆)

|

-

|

6670.9

|

6600.0

|

6600.0

|

6600.0

|

|

新能源渗透率

|

-

|

1.1%

|

2%

|

3%

|

4%

|

|

海外新能源汽车销量(万辆)

|

44.6

|

76.22

|

132.0

|

198

|

264

|

|

平均带电量(Kwh)

|

58.39

|

60

|

60

|

60

|

60

|

|

海外装机量(Gwh)

|

26.04

|

46

|

79

|

119

|

158

|

|

CATL海外市占率

|

-

|

-

|

5%

|

10%

|

15%

|

|

CATL海外装机量(Gwh)

|

-

|

-

|

4.0

|

11.9

|

23.8

|

|

CATL合计销售量(Gwh)

|

11.8

|

21.31

|

38.4

|

53.83

|

72.22

|

数据来源:公开资料整理

在预测销售量基础上做出如下假设进行测算:

假设1:动力电池售价持续下降,2019-2021年每年以20%速度下降;

假设2:随着售价下降,CATL动力电池毛利率持续下滑,2019-2021年毛利率分别为31%、28%、27%;

假设3:随着规模扩大,收入提升,期间费用率逐年下降,2019-2021年期间费用率分别为17%、15%、13.5%;

根据测算2019-2021年归母净利润分别为41.33亿元(考虑变更折旧年限)、47.62亿元、57.43亿元。目前动力电池行业PE范围在25-40,跨度较大,CATL作为国内第一的动力电池企业,在技术研发、成本管控、客户质量、产能布局等方面都具有不可替代的优势,给予行业估值上限40倍PE,测算得出2019年-2021年合理市值在1653.31亿元至2297.36亿元,以2019年5月13日1571亿市值看,增长空间较小,2019年已接近合理估值中枢。

CATL估值预测表

|

-

|

2017年

|

2018年

|

2019年E

|

2020年E

|

2021年E

|

|

CATL合计销售量(Gwh)

|

11.8

|

21.31

|

38.4

|

53.83

|

72.22

|

|

yoy

|

-

|

81%

|

80%

|

40%

|

34%

|

|

单位售价(元/wh)-20%速度下降

|

1.41

|

1.15

|

0.92

|

0.78

|

0.70

|

|

CATL动力电池收入(亿元)

|

166.57

|

245.15

|

352.82

|

420.98

|

508.31

|

|

动力电池毛利率

|

35.25%

|

34.10%

|

31%

|

28%

|

27%

|

|

税金及附加(亿元)

|

0.80

|

1.18

|

1.69

|

2.02

|

2.44

|

|

期间费用率

|

19.0%

|

18.0%

|

17.0%

|

15.0%

|

13.5%

|

|

营业利润率

|

15.8%

|

15.6%

|

13.7%

|

12.9%

|

13.1%

|

|

动力电池营业利润(亿元)

|

26.30

|

38.29

|

48.47

|

54.23

|

66.53

|

|

材料&储能营业利润(亿元)

|

7.92

|

7.51

|

7.88

|

8.28

|

8.69

|

|

其他利润(亿元)

|

14.44

|

-3.75

|

-3.75

|

-3.75

|

-3.75

|

|

利润总额(亿元)

|

48.66

|

42.05

|

52.60

|

58.76

|

71.47

|

|

所得税率

|

13%

|

11%

|

13%

|

13%

|

13%

|

|

少数股东权益

|

3.16

|

3.49

|

3.49

|

3.49

|

3.49

|

|

归母净利润(亿元)

|

38.77

|

33.87

|

41.33

|

47.62

|

57.43

|

|

以40倍PE估值

|

-

|

-

|

1653.31

|

1904.62

|

2297.36

|

|

当前1571亿市值下增长空间(以40倍PE)

|

-

|

-

|

5.2%

|

21.2%

|

46.2%

|

数据来源:公开资料整理

2、亿纬估值:预计2021年PE仅为12.08X,市值弹性较大

亿纬锂能主要业务包括三个板块——动力电池板块、锂原电池+消费电池、电子烟业务(参股麦克韦尔),分板块进行估值。

业务板块一:动力电池:加总软包、方形与圆柱路线2019-2021年市值约67.86亿元、128.07亿元、205.27亿元

1)软包NCM:主要应用于乘用车

假设1:随着新款纯电动车KX3销量提升,以及更多EV车型量产,预计2020年以及2021年单车平均带电量为25KWh;假设2:根据现代起亚集团规划,2020年新能源汽车销售量为30万辆,预计2021年集团新能源汽车销量约68万辆;起亚30%的新能源汽车电池由公司供应;假设3:预计2019年奔驰出货量为0.4GWh,2019-2021年以30%增速递增;假设4:假设软包NCM不含税单价2019-2021年为1.05(元/KWh)、0.95(元/KWh)、0.9(元/KWh)。

预测结果:预计2019-2021年起亚订单装机量为0.23GWh、0.86GWh、1.95GWh,戴姆勒订单装机量为0.4GWh、0.52GWh、0.68GWh。预计合计收入为6.57亿元、12.99亿元、22.31亿元。软包板块估值31.36亿元、62.07亿元、112.77亿元(由于2019年预计亏损,因此使用PS估值,取宁德时代与国轩高科PS均值)

部分现有起亚新能源车型

|

车型

|

带电量(KWh)

|

车型

|

|

KX3

|

45.2

|

EV

|

|

K5

|

12.9

|

PHEV

|

|

华骐300E

|

37.58

|

EV

|

数据来源:公开资料整理

软包NCM业务估值

|

-

|

2016

|

2017

|

2018

|

2019E

|

2020E

|

2021E

|

|

现代起亚集团新能源销售量(辆)

|

12,781

|

25,965

|

57,856

|

131,746

|

300,000

|

683,135

|

|

起亚新能源销售量(辆)

|

4,857

|

9,867

|

21,985

|

50,063

|

114,000

|

259,591

|

|

平均带电量(KWh)

|

12.9

|

12.9

|

12.9

|

15.0

|

25

|

25

|

|

装机量(GWh)

|

0.06

|

0.13

|

0.28

|

0.75

|

2.85

|

6.49

|

|

预计公司供应量(GWh)

|

-

|

-

|

-

|

0.23

|

0.86

|

1.95

|

|

奔驰预计供应量(GWh)

|

-

|

-

|

-

|

0.4

|

0.52

|

0.68

|

|

合计出货量(GWh)

|

-

|

-

|

-

|

0.63

|

1.38

|

2.62

|

|

单价(不含税)(元/KWh)

|

-

|

-

|

-

|

1.05

|

0.95

|

0.90

|

|

预计收入(亿元)

|

-

|

-

|

-

|

6.57

|

12.99

|

23.61

|

|

PS(TTM)

|

-

|

-

|

-

|

4.8

|

4.8

|

4.8

|

|

市值(亿元)

|

-

|

-

|

-

|

31.36

|

62.07

|

112.77

|

数据来源:公开资料整理

2)方形LFP与方形NCM:主要应用于乘用车(NCM)、客车(LFP)、储能(LFP)

预计2019-2021年方形电池合计利润为0.5亿元、1.2亿元、1.5亿元,由于乘用车与储能增长空间较大,给予25倍估值,对应市值12.5亿元、30亿元、37.5亿元。

方形NCM&方形LFP业务估值

|

方形LFP(应用客车、储能)

|

2018

|

2019E

|

2020E

|

2021E

|

|

出货量(GWh)

|

1.1

|

1.8

|

2.5

|

3

|

|

营业收入(亿元)

|

14.3

|

18.72

|

20.8

|

24.96

|

|

毛利率

|

20%

|

19%

|

18%

|

18%

|

|

方形NCM(应用部分乘用车)

|

-

|

-

|

-

|

-

|

|

出货量(GWh)

|

-

|

0.1

|

0.5

|

1

|

|

营业收入(亿元)

|

-

|

1.1

|

4.75

|

9

|

|

毛利率

|

-

|

20%

|

18%

|

15%

|

|

合计收入(亿元)

|

14.3

|

21.52

|

27.55

|

36.36

|

|

合计毛利(亿元)

|

2.64

|

4.10

|

4.96

|

6.27

|

|

期间费用率

|

17%

|

17%

|

14%

|

13%

|

|

净利润(亿元)

|

0.4

|

0.5

|

1.2

|

1.5

|

|

PE

|

-

|

25

|

25

|

25

|

|

市值(亿元)

|

-

|

12.5

|

30

|

37.5

|

数据来源:公开资料整理

3)圆柱NCM:主要应用于电动工具

预计2019年-2021年圆柱NCM板块利润为1.2亿元、1.8亿元、2.75亿元,由于电动工具为传统市场,因此给予20倍估值,板块对应市值24亿、36亿元、55亿元。

圆柱NCM业务估值

|

单位:亿元

|

2018

|

2019E

|

2020E

|

2021E

|

|

营业收入

|

8

|

15

|

20

|

25

|

|

毛利率

|

8%

|

20%

|

20%

|

20%

|

|

期间费用率

|

15%

|

12%

|

11%

|

9%

|

|

净利润

|

-0.56

|

1.2

|

1.8

|

2.75

|

|

PE

|

-

|

20

|

20

|

20

|

|

市值

|

-

|

24

|

36

|

55

|

数据来源:公开资料整理

业务板块二:锂原电池与消费电池预计2019-2021年市值约74.51亿元、约85.24亿元与约98.04亿元

假设1:锂原电池期间费用率约10%,消费电池期间费用率约9%,且2018-2021年保持稳定。

假设2:锂原电池与消费电池为公司价值型业务(PEG小于1),锂原电池与消费电池业务10年CAGR为30%,对公司锂原电池与消费电池给与20倍PE。

由上述,锂原电池与消费电池毛利率:自上市以来分别稳定在约35%与20%,预计2018-2021年将继续保持。

因此,锂原电池2018-2021年营业利润预计2.5亿元、2.9亿元、3.19亿元与3.51亿元;

消费电池2018-2021年营业利润预计0.80亿元、0.82亿元、1.07亿元与1.39亿元;

对应锂原电池与消费电池合计估值:2019-2021年分别为:约74.51亿元、约85.24亿元与约98.04亿元。

锂原电池传统业务估值

|

单位:亿元

|

2018年

|

2019E

|

2020E

|

2021E

|

|

锂原电池营业收入

|

12.00

|

13.20

|

14.52

|

15.97

|

|

YOY

|

10.0%

|

10.0%

|

10.0%

|

|

|

锂原电池毛利率

|

35%

|

35%

|

35%

|

35%

|

|

锂原电池期间费用率

|

14%

|

13%

|

13%

|

13%

|

|

锂原电池营业利润

|

2.50

|

2.90

|

3.19

|

3.51

|

|

消费电池营业收入

|

10.00

|

9.13

|

11.86

|

15.42

|

|

消费电池毛利率

|

20%

|

20%

|

20%

|

20%

|

|

消费电池期间费用率

|

12%

|

11%

|

11%

|

11%

|

|

消费电池营业利润

|

0.80

|

0.82

|

1.07

|

1.39

|

|

合计营业利润

|

3.30

|

3.73

|

4.26

|

4.90

|

|

PE

|

20.00

|

20.00

|

20.00

|

20.00

|

|

锂原电池与消费电池估值

|

66.00

|

74.51

|

85.24

|

98.04

|

|

YOY

|

13%

|

14%

|

15%

|

-

|

数据来源:公开资料整理

业务板块三:预计参股麦克韦尔板块2019-2021年市值为166.92亿、231.83亿、324.57亿不考虑公司未来三年产生新的并购,以及参考行业未来发展桩考及公司的竞争情况,预计麦克韦尔2019-2021年净利润为14.82亿,20.58亿,28.81亿,如果持股比例不变,可为亿纬锂能贡献投资收益5.56亿,7.73亿,10.82亿。考虑到同行业其他上市公司(盈趣科技PE32;劲嘉股份PE28.6),对应对应PE为30X,市值对应为166.92亿,231.83亿,324.57亿。

麦克韦尔估值

|

-

|

2018

|

2019E

|

2020E

|

2021E

|

|

麦克韦尔净利润(单位:亿)

|

7.85

|

14.82

|

20.58

|

28.81

|

|

权益

|

0.38

|

0.38

|

0.38

|

0.38

|

|

归上市公司利润(单位:亿)

|

2.95

|

5.56

|

7.73

|

10.82

|

|

PE

|

-

|

30.00

|

30.00

|

30.00

|

|

市值

|

-

|

166.92

|

231.83

|

324.57

|

数据来源:公开资料整理

综上所述,对公司各部分市值加总后,预计2019-2021年合计市值为309.29亿元、445.15亿元与627.88亿元,以当前224亿市值对应增长空间为38%、99%、180%。

同时,公司预计2019-2021年净利润分别合计9.5亿元、13.2亿元与18.55亿元。以2019.5.13日224亿市值计算,预计2019-2021年PE为23.59X、16.97X、12.08X。

亿纬锂能估值汇总表单

|

-

|

单位:亿元

|

2019E

|

2020E

|

2021E

|

|

软包NCM(乘用车)

|

营业收入

|

6.57

|

12.99

|

23.61

|

|

-

|

增速

|

-

|

98%

|

82%

|

|

-

|

市值

|

31.36

|

62.07

|

112.77

|

|

圆柱NCM(电动工具、电动自行车)

|

营业收入

|

15.00

|

20.00

|

25.00

|

|

-

|

增速

|

-

|

33%

|

25%

|

|

-

|

市值

|

24.00

|

36.00

|

55.00

|

|

方形LFP+NCM(乘用车、客车、储能)

|

营业收入

|

16.94

|

22.35

|

30.12

|

|

-

|

增速

|

-

|

32%

|

35%

|

|

-

|

市值

|

12.50

|

30.00

|

37.50

|

|

锂原电池+消费电池

|

营业收入

|

22.33

|

26.38

|

31.39

|

|

-

|

增速

|

-

|

18%

|

19%

|

|

-

|

市值

|

74.51

|

85.24

|

98.04

|

|

麦克韦尔

|

投资收益

|

5.56

|

7.73

|

10.82

|

|

增速

|

-

|

-

|

39%

|

40%

|

|

市值

|

-

|

166.92

|

231.83

|

324.57

|

|

合计收入

|

-

|

60.83

|

81.73

|

110.12

|

|

合计市值

|

-

|

309.29

|

445.15

|

627.88

|

|

以5.13日227亿市值计算提升幅度

|

-

|

38%

|

99%

|

180%

|

|

合计净利润

|

-

|

9.50

|

13.20

|

18.55

|

|

PE以当前22亿市值计算PE

|

-

|

23.59

|

16.97

|

12.08

|

数据来源:公开资料整理

4、当前时点二线电池厂投资价值更大

一线龙头宁德时代短期的高增长、高盈利与远期市值天花板是构成投资的核心矛盾。而二线逆风翻盘,起步靠的是整车厂扶持二供的决心,但这些公司能否走出来,远期拼的是管理效率与成本控制,而近期比的就是四点:持续高研发投入、新客户的开拓与大客户的背书、雄厚的资金实力与产能投入。而从这四个方面看,亿纬与欣旺达的动力电池业务有望突围。

1)未来2-3年二者将拥有优质产能:亿纬与欣旺达均处于加速提升产能阶段,预计2019-2020年二者两年CAGR分别为79.9%、144.95%,2020年产能达17.8Gwh、12Gwh。

在产能质量上,亿纬与软包巨头SKI合作,有望借助SKI提高生产工艺水平,欣旺达在BMS上深耕多年,技术已处于行业领先水平。

2)研发投入中物料消耗占比高表明拓展客户已进入关键期:动力电池属于技术密集型制造业,高研发一般带来高壁垒,2018年亿纬与欣旺达的研发费用为3.95亿元、10.6亿元,增速分别为69.5%、63.8%,继续保持高速增长。

从研发投入细分项看,2018年亿纬锂能与欣旺达的物料消耗占比分别为34%、54%,占比较高,这个阶段需要消耗大量物料,包括一般实验用料、拓展客户所需试制送样用料等,对标宁德,也经历过类似阶段。2015年宁德物料消耗占比高达31%,随着客户陆续导入,物料消耗占比逐渐降低,2018年已降低至19%。物料消耗占比较高可侧面印证二线电池厂正处于客户导入的关键时期。

3)斩获国际大客户订单,预计2-3年内动力电池市占率有望提升。亿纬获得戴姆勒与现代起亚定点,欣旺达已获得日常雷诺与本特勒定点,根据测算,2019年-2021年亿纬市占率为3.0%、3.9%、4.7%市场份额逐年提高。

4)原有业务均已成为现金牛业务,为公司开拓动力电池新业务提供支撑。动力电池是重资产运营行业,而二者都是在原有领域做到行业龙头再拓展动力电池领域,原有业务可以为新业务提供资金支持。欣旺达为消费PACK龙头企业,亿纬锂能为锂原电池龙头企业同时参股电子烟器具龙头——麦克韦尔。预计二者现金牛业务在未来2-3年内均可以提供10亿/年的利润,支撑新领域发展优势明显。

最后回归估值来看,二线比CATL弹性明显。CATL在技术、产能、客户、成本等方面都处于绝对优势,是动力电池当之无愧的王者,但通过详细的估值分析来看,CATL的估值并不便宜,已经处于合理估值的上限区域,未来3年市值增长空间弹性不如二线。而二线电池企业(以亿纬锂能为例,欣旺达估值可参考电子组估值)则处于估值洼地阶段,市值弹性较大。

估值弹性对比

|

-

|

2019年E

|

2020年E

|

2021年E

|

|

CATL

|

-

|

-

|

-

|

|

以40倍P估值

|

1653.31

|

1904.62

|

2297.36

|

|

当前1571亿市值下增长空间

|

5.2%

|

21.2%

|

46.2%

|

|

亿纬锂能

|

-

|

-

|

-

|

|

预计市值(亿元)

|

309.29

|

445.15

|

627.87

|

|

以当前224亿市值增长空间

|

37.99%

|

98.61%

|

180.13%

|

数据来源:公开资料整理

四、国内外动力电池需求持续爆发

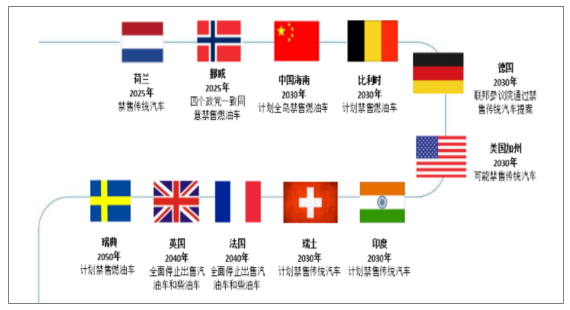

1、国内外电动车市场持续扩张,动力电池需求旺盛各国发布燃油车禁售计划,电动车已然成为全球化趋势。各国陆续宣布全面禁售燃油车的时间表:欧洲首先响应,中印初步跟随,日美仍未决定。欧洲各国最早响应禁售计划,挪威、荷兰、法国、英国、德国等国家均已宣布,将逐渐淘汰燃油车,以更加清洁的电动或混合动力汽车取代。同时印度和中国作为人口大国,也有意拟定禁售计划,目前印度对外表示2030年全面禁售燃油车,中国也从海南开始,逐步尝试推行禁售计划的开展。而美国、日本两个汽车大国,并未做出明确的计划性承诺。值得注意的是,大多国家的禁售计划只是停留在提案阶段,并未真正具有法律效力,但是不可否认全球电动化和无碳化出行的大趋势已经形成。

数据来源:公开资料整理

国内市场补贴政策+双积分制,引导车企加速电动化,且车型升级元年来临。根据测算,电动车每年国补规模500-600亿左右,整体可控,预计2019、2020年补贴再退坡,2020年后补贴退出。在补贴政策逐步退出同时,双积分托底,接力推动新能源汽车发展。2019年双积分制同时执行,根据测算19-20年分别需要130万和180万辆电动乘用车以满足积分要求。其次,政策引导车型升级,推动行业从政策驱动到自主需求拉动转变。2018年发布的新版补贴政策,提升各类电动车的补贴门槛,降低低里程车型的补贴,向高端车型倾斜明显,刺激市场新一轮车型升级,对电池能量密度提出更高要求。乘用车升级元年来临,根据各大车企的车型计划,A0级车型将成今年各家主推车型之一,同时A级车也将进一步升级且新车型密集推出,而低端A00级车占比逐步下降。因此对动力电池性能要求提升,行业集中度将提升,龙头受益。

国内乘用车补贴政策调整情况

|

(续航里程:km)

|

100-150

|

150-200

|

200-250

|

250-300

|

300-400

|

400以上

|

|

2017年补贴

|

2

|

3.6

|

3.6

|

4.4

|

4.4

|

4.4

|

|

2018过渡期补贴

|

1.4

|

2.52

|

2.52

|

3.08

|

3.08

|

3.08

|

|

2018年过渡期后补贴

|

0

|

1.5

|

2.4

|

3.4

|

4.5

|

5

|

|

2018年下调

|

-100%

|

-58%

|

-33%

|

-23%

|

2%

|

14%

|

数据来源:公开资料整理

预计2020年国内电动车销量超200万辆,未来三年复合增速达到40%左右。国家目标到2020年电动车累计销量500万辆,当年销量超过200万辆。2019年油耗积分与新能源积分均开始考核,从供给侧倒逼车企生产新能源汽车,加上外资品牌的投入加大,为消费的升级带来保障,将带动国内电动车市场持续扩张,未来三年国内电动车市场将持续增长,预计复合增速达到40%左右,2020年市场需求将超过200万辆。其中,乘用车的增量为绝对的主力,预计2020年将达到近180万辆。

国内电动车市场规模预测(单位:万辆)

数据来源:公开资料整理

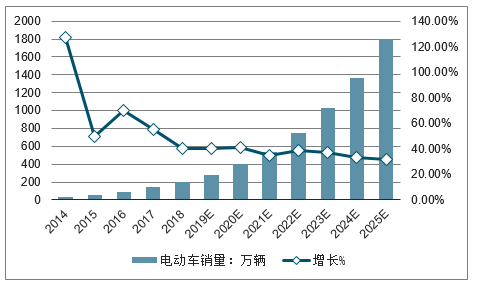

2019年为海外电动化元年,将迎来大爆发。海外车企巨头在2016年下半年大幅转向,纷纷发布2025年电动化战略,首批新车型将在2019-2020年集中上市,规划到2025年前电动车销售比例在10%-20%,大众更是提出25%的目标。全球电动化正式启动,未来两年海外新能源汽车车型密集上市。同时多数海外传统车企已经通过合资建厂开始布局,包括大众+江淮、福特+众泰、北汽+戴姆勒、东风+雷诺日产、长城+宝马,将中国市场作为重要市场。因此,将大幅拉动对国内动力电池需求,CATL已进入这些车企供应链,未来两年将受益于这些车企采购。2017年全球新能源乘用车的销量为144万辆,增长55%,其中海外销量62.97万辆,同比增长51.78%。预期2018年全球电动车销量将达到200万辆,维持40%以上的增长,2020年全球新能源汽车需求将达到400左右万辆,年均复合增长率超过40%;2025年预计全球电动车销量有望达到1800万辆,渗透率达到17-20%,其中海外1000万辆,国内800万辆。

全球电动车销量预测(单位:万辆)

数据来源:公开资料整理

动力电池需求旺盛,持续高增长,预计2020年全球需求超过170gwh,年复合增速超过40%。2017年国内动力电池产量为44GWh左右,同比增长44.5%;装机电量37gwh。预计2018年国内新能源汽车销量105万以上,动力电池需求量50gwh,产量预期为55gwh,需求整体维持30%左右增长。

2020年国内动力电池需求将达到95gwh左右,增量主要来自乘用车。海外方面,2017年动力电池需求19gwh左右,而2018年下半年特斯拉Model3开始放量,而且各大主流车企新车型密集推出,2019年为各大车企电动化元年,预计到2020年海外电动车乘用车销量将突破190万辆,对应动力电池需求近80gwh;预计大众MEB平台有望在2021年开始放量,预期2025海外电动车销量有望超过1000万辆,对应动力电池需求约500gwh。因此从国内外市场看,动力电池企业未来几年将持续受益于需求爆发。

全球新能源汽车及动力电池需求预测

|

-

|

2016

|

2017

|

2018E

|

2019E

|

2020E

|

2021E

|

2022E

|

2023E

|

2024E

|

2025E

|

|

海外:新能源乘用车销量(万辆)

|

41

|

63

|

95

|

137

|

193

|

266

|

383

|

537

|

734

|

1005

|

|

动力电池需求(Gwh)

|

11.9

|

18.9

|

32.7

|

52.0

|

78.0

|

114.5

|

174.3

|

252.8

|

355.4

|

499.2

|

|

纯电动销量(万辆)

|

22

|

37

|

59

|

86

|

122

|

170

|

247

|

345

|

466

|

629

|

|

单车电池容量(kwh)

|

43.5

|

40.0

|

45.0

|

50.0

|

53.0

|

56.0

|

59.0

|

61.0

|

63.0

|

65.0

|

|

纯电动需求量(Gwh)

|

9.4

|

14.8

|

26.6

|

42.8

|

64.4

|

95.3

|

145.6

|

210.7

|

293.8

|

409.2

|

|

插电式(万辆)

|

19

|

26

|

36

|

51

|

71

|

96

|

137

|

191

|

268

|

375

|

|

单车电池容量(kwh)

|

13.0

|

16.0

|

17.0

|

18.0

|

19.0

|

20.0

|

21.0

|

22.0

|

23.0

|

24.0

|

|

插电式动力需求量(Gwh)

|

2.5

|

4.2

|

6.2

|

9.2

|

13.6

|

19.3

|

28.7

|

42.1

|

61.7

|

90.1

|

|

国内:新能源乘用车销量(万辆)

|

33

|

55

|

86

|

124

|

180

|

245

|

335

|

455

|

597

|

762

|

|

动力电池需求(Gwh)

|

9.0

|

13.7

|

28.4

|

43.1

|

68.4

|

98.4

|

144.9

|

207.7

|

288.3

|

392.7

|

|

国内:纯电动销量(万辆)

|

24

|

45

|

62

|

90

|

135

|

189

|

264

|

370

|

500

|

649

|

|

单车电池容量(kwh)

|

32.0

|

27.0

|

40.0

|

42.0

|

45.0

|

47.0

|

50.0

|

52.0

|

54.0

|

57.0

|

|

纯电动需求量(Gwh)

|

7.8

|

12.1

|

24.8

|

37.8

|

60.7

|

88.7

|

132.2

|

192.4

|

269.8

|

370.2

|

|

国内:插电式销量(万辆)

|

8

|

10

|

24

|

34

|

45

|

57

|

71

|

85

|

98

|

112

|

|

单车电池容量(kwh)

|

14.5

|

14.9

|

15.0

|

16.0

|

17.0

|

17.0

|

18.0

|

18.0

|

19.0

|

20.0

|

|

插电式动力需求量(Gwh)

|

1.2

|

1.5

|

3.6

|

5.4

|

7.7

|

9.6

|

12.8

|

15.3

|

18.6

|

22.5

|

|

全球:新能源乘用车销量:

|

73.3

|

118.0

|

181.4

|

260.0

|

373.1

|

511.9

|

718.7

|

991.9

|

1331.7

|

1766.6

|

|

-增速

|

98.2%

|

61.1%

|

53.7%

|

43.3%

|

43.5%

|

37.2%

|

40.4%

|

38.0%

|

34.3%

|

32.7%

|

|

全球乘用车动力电池需求

|

20.9

|

32.6

|

61.1

|

95.1

|

146.4

|

212.9

|

319.2

|

460.5

|

643.7

|

891.9

|

|

国内:商用车销量(万辆)

|

19

|

26

|

20

|

23

|

27

|

29

|

30

|

32

|

34

|

35

|

|

动力电池需求(Gwh)

|

22.1

|

22.7

|

21.2

|

23.3

|

26.6

|

28.2

|

30.1

|

32.0

|

33.7

|

35.5

|

|

国内:专用车销量(万辆)

|

6

|

15

|

10

|

12

|

16

|

17

|

18

|

20

|

21

|

22

|

|

单车电池容量(kwh)

|

49.0

|

54.7

|

54.0

|

55.0

|

57.0

|

59.0

|

61.0

|

63.0

|

65.0

|

67.0

|

|

专用车需求量(Gwh)

|

2.9

|

8.4

|

5.4

|

6.6

|

8.9

|

9.9

|

11.1

|

12.4

|

13.4

|

14.5

|

|

国内:纯电式客车销量(万辆)

|

12

|

9

|

9

|

9

|

10

|

10

|

10

|

11

|

11

|

11

|

|

单车电池容量(kwh)

|

131.0

|

154.0

|

170.0

|

171.0

|

172.0

|

173.0

|

174.0

|

175.0

|

176.0

|

177.0

|

|

纯电式客车动力需求量(Gwh)

|

15.2

|

13.6

|

15.0

|

15.9

|

16.8

|

17.4

|

18.0

|

18.7

|

19.3

|

20.0

|

|

国内:插电式客车销量(万辆)

|

1.9

|

1.6

|

1.6

|

1.7

|

1.8

|

1.8

|

1.9

|

1.9

|

2.0

|

2.0

|

|

单车电池容量(kwh)

|

28.0

|

41.9

|

45.0

|

47.0

|

50.0

|

50.0

|

50.0

|

50.0

|

50.0

|

50.0

|

|

插电式客车动力需求量(Gwh)

|

0.5

|

0.7

|

0.7

|

0.8

|

0.9

|

0.9

|

0.9

|

1.0

|

1.0

|

1.0

|

|

全球新能源销量:合计

|

93

|

144

|

202

|

283

|

400

|

541

|

749

|

1024

|

1365

|

1802

|

|

全球动力电池需求:合计

|

43

|

55

|

82

|

118

|

173

|

241

|

349

|

493

|

677

|

927

|

数据来源:公开资料整理

电动车平价趋势下电池成本下降依然是企业竞争核心之一。动力电池产能自16年开始严重过剩,以及17年初补贴下降,动力电池进入降价通道。为了达到“油电平衡”,对动力电池降价幅度要求较高目前动力电池pack已经从2017年的1.5-1.6元/wh,下降至1.2-1.3元/wh(含税),幅度超过20%,目前动力电池pack成本约为0.8-0.9元/wh(不含税),行业平均毛利率水平为20%左右。预期2020年动力电池价格将降至1元/wh以上,因此对于成本控制要求甚高。目前动力电池降低成本主要通过以下几个途径:1.原材料价格降低;2.能量密度提升(电池容量提升、材料比容量提升等);3.提高电池的A品率等。

国内动力电池价格下降趋势和预测

|

价格(含税)

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018E

|

2019E

|

2020E

|

|

电芯(方形铁锂)

|

2.90

|

2.45

|

2.10

|

1.85

|

1.60

|

1.20

|

0.95

|

0.80

|

0.72

|

|

-降幅

|

-15.50%

|

-15.50%

|

-14.30%

|

-11.90%

|

-13.50%

|

-25.00%

|

-21.00%

|

-16.00%

|

-9.30%

|

|

模具(方形铁锂)

|

5.88

|

4.00

|

3.20

|

2.40

|

2.20

|

1.60

|

1.28

|

1.09

|

0.98

|

|

-降幅

|

-13.70%

|

-32.00%

|

-20.00%

|

-25.00%

|

-8.30%

|

-27.30%

|

-20.00%

|

-15.00%

|

-10.00%

|

|

电芯(方形NCM)

|

--

|

-

|

2.00

|

1.70

|

1.40

|

1.10

|

0.94

|

0.81

|

0.73

|

|

-降幅

|

-

|

-

|

-

|

-15.00%

|

-17.60%

|

-21.40%

|

-15.00%

|

-13.00%

|

-10.00%

|

|

模具(方形NCM)

|

-

|

--

|

3.00

|

2.60

|

1.90

|

1.50

|

1.28

|

1.10

|

0.99

|

|

-降幅

|

|

-

|

|

-13.30%

|

-26.90%

|

-21.10%

|

-15.00%

|

-14.00%

|

-10.00%

|

|

电芯(方形NCA)

|

-

|

-

|

-

|

-

|

-

|

-

|

1.45

|

1.16

|

0.99

|

|

-降幅

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-20.00%

|

-15.00%

|

|

模具(方形NCA)

|

-

|

-

|

-

|

-

|

-

|

--

|

1.90

|

1.52

|

1.23

|

|

-降幅

|

-

|

-

|

--

|

-

|

--

|

-

|

|

-20.00%

|

-15.00%

|

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)