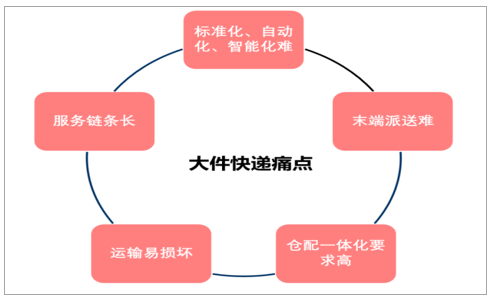

行业痛点:操作困难、服务苛刻、盈利较弱

大件快递行业较小件快递起步晚,发展滞后,目前行业具有如下痛点:操作困难。大件快递操作困难主要体现在分拣环节和末端派送环节:1)分拣环节,大件快递由于重量较重、形状不规则,导致原先适用小件快递的分拣自动化设备难以承受大件快递的重量或者匹配其各异的形状,最终造成大件快递分拣需要人工搬运或者通过操纵叉车完成。2)末端派送环节,由于大件快递的重量和形状问题,末端派送人员对大件商品装货、卸货、搬运较为困难。

大件快递行业的痛点

资料来源:公开资料整理

2)服务苛刻。通达系公司之间的激烈竞争倒逼快递小件服务质量不断提升,上门取件、免费送货上楼、高时效、快递无破损已经成为小件快递的标配。快递小件的较高服务质量“宠坏”消费者,使得其对大件快递也有同样的服务质量诉求。但是由于大件快递分拣环节目前较难做到完全自动化,时效难以保证,同时大件快递重量和形状问题导致其在运输分拣过程中容易发生磕碰,造成包裹损坏,以及末端派送上楼耗费大量人力,因此以快递小件的服务标准要求大件快递,是较为苛刻的。

2018年大件快递企业平均月度申诉率高于快递小件公司(次/百万件)

资料来源:公开资料整理

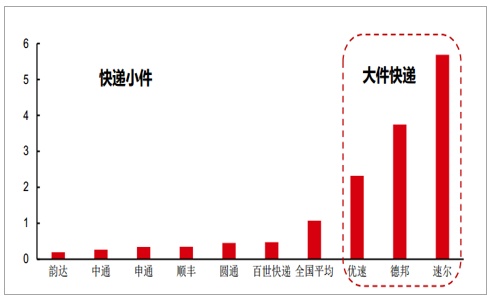

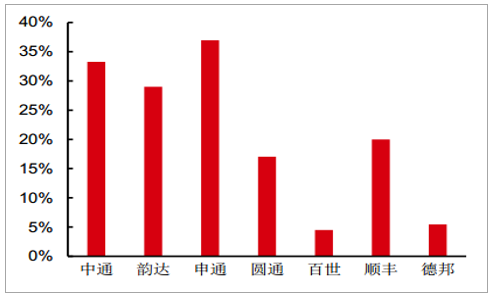

3)盈利较弱。目前来看通达系快递(剔除派费)和直营顺丰的毛利率普遍在20%以上,而大件快递毛利率则大多低于10%。大件快递盈利较弱主要原因在于:运输环节,由于大件快递的形状差异性较大,造成运输车装载体积极大的浪费,运输成本高企;分拣环节,虽然目前相关企业已经推进了大件快递自动化分拣应用,但是部分特殊大件货物仍需要人工手动分拣(叉车),较难做到完全自动化;末端派送环节,不像小件快递员一次性可以派送多个快递小件,大件快递的重量和体积决定了大件快递员一次只能派送一件大包裹;大件快递由于其重量区间大、形状差异大,造成规模效应较弱;即使大件快递存在规模效应,但是目前行业内大件快递企业件量均小于10亿件,件量级别无法支撑其规模效应显现。

2017年德邦快递毛利率低于通达系及顺丰

注:中通快递毛利率为整体毛利率,其他通达公司为剔除派费毛利率

资料来源:公开资料整理

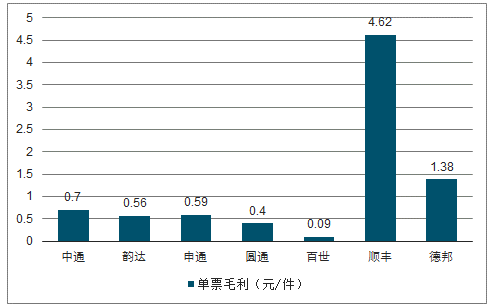

2017年各大快递企业单票毛利情况(元/件)

资料来源:公开资料整理

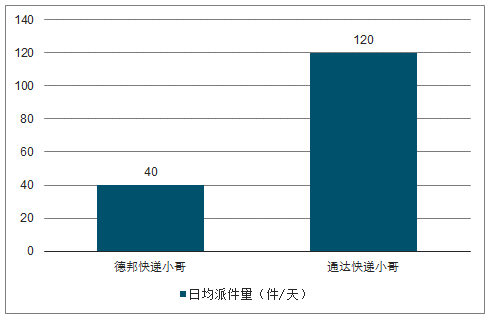

德邦快递员日均派件量显著低于通达系(件/天)

资料来源:公开资料整理

大件快递受到行业歧视。由于大件快递盈利弱、操作难度高、运输易损坏而小件快递盈利好、配送容易,很多快递网点都倾向做小件快递生意而不愿意接收大件快递业务。这使得大件快递在快递行业中受到一定歧视,行业发展较慢。

驱动因素:大件线上持续渗透&零担快递化&快递重量分层

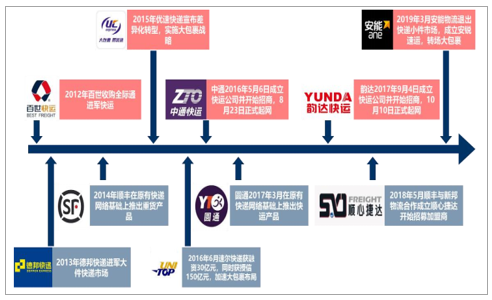

大件快递站上物流行业风口。最近几年大件快递发展如火如荼,众多玩家争先涌入。这些玩家里面既有从零担转型快递大件的德邦快递,又有迫于电商小件市场竞争加剧而转战快递大包裹的优速快递、安能物流,同时也有寻求业绩增长新动力的通达系快递公司,还有至始至终专注B2B大件物流且发展向好的跨越速运、速尔快递。

众多快递公司纷纷涉足快递大包裹业务

资料来源:公开资料整理

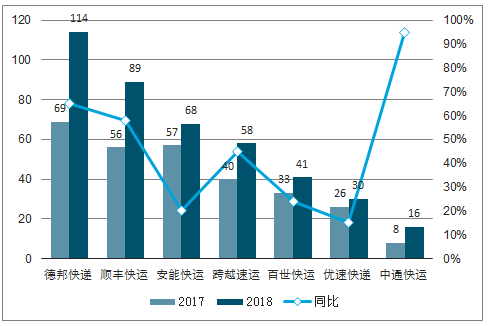

大件快递企业发展迅猛。大件快递持续升温的同时,相关企业也取得了较快发展。2018年头部几家大件物流企业平均营收增速在50%左右。我们认为大件快递企业增长动力主要来自3个方面:

2018年各大快递大件企业营收增长较快(亿元)

资料来源:公开资料整理

1)重演电商货带动快递增长,大件市场规模预计超2000亿

2010-2017年,零售电商的迅猛发展推动了快递市场的高速增长,但快递的承运物品主要还是3kg左右的电商小件,大家电、家居家装、建材等大件重货的线上渗透率和服装鞋帽等小件的线上渗透率还有一定差距。

大件快递市场图谱

资料来源:公开资料整理

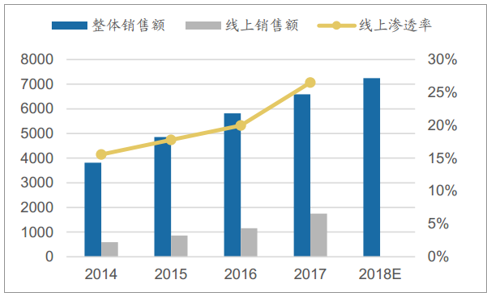

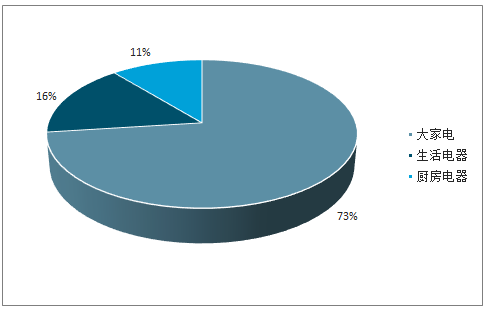

2014-2017年,大家电网售额年均复合增速达50%,线上渗透率从2014年的15.6%提升至2017年的26.5%;2017年“双十一”,大家电网售占全部家电网售的比达到了73%,大家电线上化的趋势已经形成。

大家电行业市场规模(亿元)

资料来源:公开资料整理

2017双十一大家电占生活家电比重高达73%

资料来源:公开资料整理

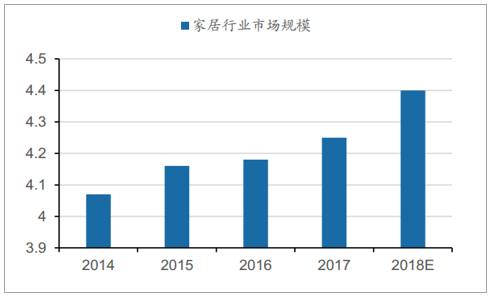

除了大家电,家居行业也是一个潜在的市场。家居行业规模高达4.25万亿,且预期仍会增长,按照7.4%的物流费用率计算(2016年),家居行业物流规模达3145亿元。中国大件快递配送市场规模达2100亿元,未来五年将继续以高于10%的增速增长。电商货带动快递业规模扩张的例子将在大件快递领域重演。

家居行业市场规模(万亿元)

资料来源:公开资料整理

中国大件配送市场规模预测(千亿元)

资料来源:公开资料整理

2)零担快递化带来的增量空间。随着整个社会物流体系不断进步,企业对物流供应链要求越来越高——降低库存水平、提高供应链响应速度、物流运输需求碎片化等。高时效、小批量、高频次的需求不再是快递的专属,零担行业也派生出相关需求,零担快递化(即用快递的操作形式和行业标准去执行零担的配送)趋势开始出现。因此大件快递行业增长的另外一部分来自零担快递化,最终表现为零担市场逐步萎缩,而大件快递市场持续增长。

零担快递化使得大件快递市场增长而小票零担市场萎缩

资料来源:公开资料整理

3)快递重量切分带来的存量空间。快递行业竞争激烈推动价格不断下行,为了能够提供更低的价格服务,快递企业需要不断提高效率、降低成本。在成本效率持续优化之下,快递行业出现了明显的重量分化情况。由于快递小件标准化容易、规模效应明显,通达系快递公司不断增加快递小件收派并减少大件快递业务量,从而推动单票重量和单票成本不断下降。而通达系公司专注小件快递而溢出的大件包裹为德邦、优速等大件快递企业提供了又一增长动力。

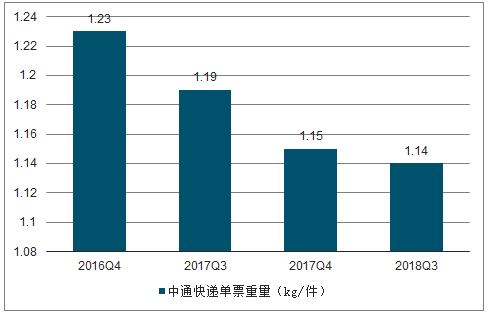

中通快递单票重量持续下降(kg/件)

资料来源:公开资料整理

德邦快递单票重量基本保持稳定波动(kg/件)

资料来源:公开资料整理

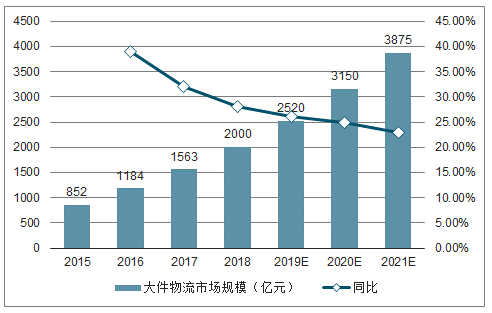

大件快递行业规模预计2000亿元,未来3年增速CAGR达25%。由于存在1)部分大件商品采用零担的方式配送且无法明确区分;2)许多线下大件商品通过专卖店自家运输车或者当地运输公司配送导致统计困难;3)一些公司大包裹业务中还掺杂很多2B工厂件,严格规定不属于快递范畴等原因,大件快递行业空间测算非常困难。我们结合运联传媒预测和走访相关公司调研,最终测算目前国内大件快递市场空间在2000亿元左右,预计在大件商品线上渗透率提升、零担快递化的推动下,未来3年行业规模CAGR25%可期。

2015~2021年大件物流市场规模增长及预测情况

资料来源:公开资料整理

行业格局:行业份额分散,仓配、网络模式共存

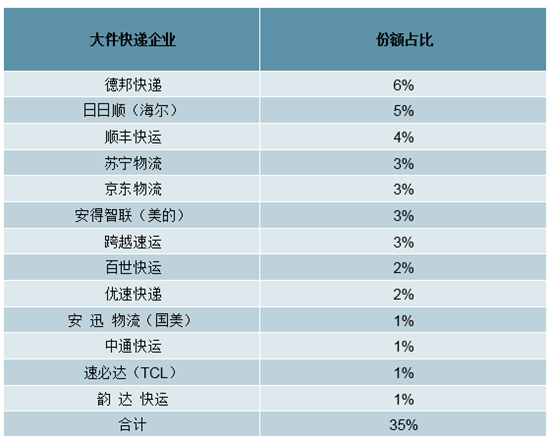

大件快递行业格局分散,目前尚无绝对龙头。按照大件快递2000亿元的市场空间,我们测算大件快递市场份额最高的德邦快递也仅占比5.7%,显著低于中通快递在快递行业(主要是快递小件)16.8%的件量占比。因此较快递小件市场,大件快递行业较为分散,未来集中度提升空间较大。

我们认为大件快递行业份额分散的主要原因在于:1)资本介入的时点较晚,导致大件快递行业在技术、网络管控、规模量级等方面上的发展显著落后快递小件;2)大件快递规模效应较弱,导致强者恒强的逻辑演绎得较慢。

2018年各快递大件企业份额占比情况(营收占比)

资料来源:公开资料整理

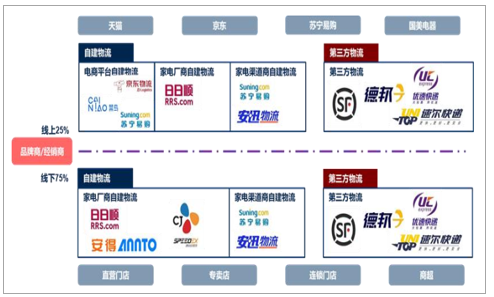

大件快递行业中,仓配与快递网络两个配送模式发展较为均衡。大件快递配送的货物中有相当一部分是家电和家居(家具、健身器材、卫浴、建材等),家电和家居共同的特征是产品需要专业员工进行安装。鉴于家电和家居商品末端派送的专业性较高,且家电、家居等产品在长途配送过程中易发生碰撞造成损失,同时为了提高时效,所以卖家多采用自建物流并配以安装技术员工的仓配模式配送家电和家居。而大件快递另外一种物流模式是快递收派、中转的网络模式,其适用于对末端仅有配送需求的大件商品,例如大规格快消品等。

家电物流配送商参与者情况

资料来源:公开资料整理

家居物流配送商参与者情况

资料来源:公开资料整理

可以预见家电、家居等对末端有专业性安装要求的大件商品未来仍将由商品厂商(日日顺等)、商品专卖场(苏宁物流等)、线上商城(京东物流等)主导,而专注快递网络模式的德邦、优速、中通快运等企业较难抢占份额。如果剔除家电、家居等以仓配为主的大件快递,则预计剩下约1300亿元的大件市场规模,测算德邦份额占比提升至9%,但未来提升潜力仍然较大。

相关报告:智研咨询发布的《2019-2025年中国快递行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大件快递行业市场现状调查及未来前景研判报告

《2026-2032年中国大件快递行业市场现状调查及未来前景研判报告》共十章,包含2021-2025年中国大件快递行业上下游主要行业发展现状分析,2026-2032年中国大件快递行业发展预测分析,大件快递行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国大件快递行业产业链、市场规模、竞争格局、竞争趋势分析:市场集中度不断提升,下沉市场成为行业竞争核心主战场[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)