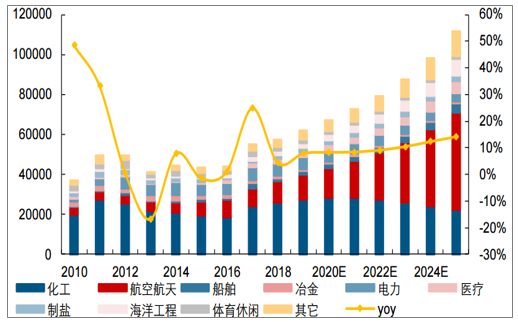

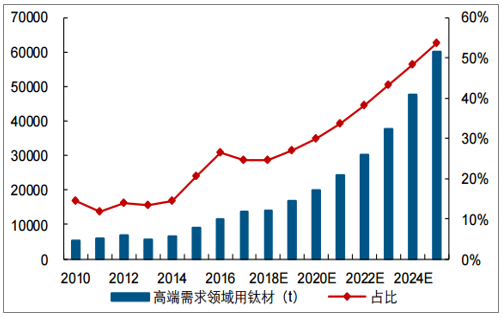

根据测算,2018-2025年中国整体钛材销量预计CAGR为10%,有望从2018年的5.7万吨快速上升至2021年的7.3万吨,进而提高至2025年的11.2万吨。其中以航空航天、船舶、海洋工程、医疗等为代表的高端领域钛材2018-2025年需求量CAGR有望达到23%,从2018年占比29%攀升至2025年占比61%。金属钛具有很多优良的性质,其中最大的两个特性就是高比强度和耐腐蚀性,主要应用于航空航天、常规兵器、舰艇及海洋工程、核电及火力发电、化工与石油化工、冶金、建筑、交通、体育与生活用品等领域,尤其在军工领域应用十分广泛。

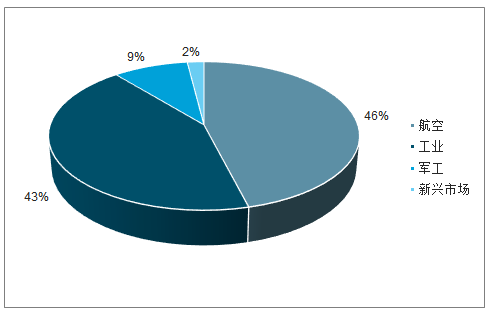

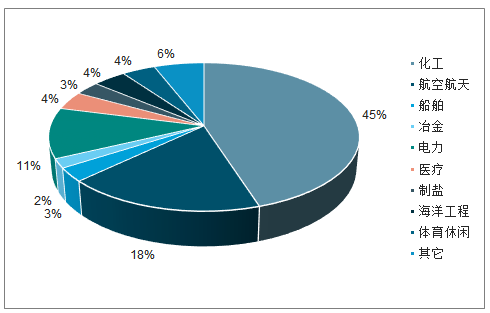

从全球需求结构来看,钛材主要应用于高端需求领域,其中航空领域用钛占比高达46%;而从国内需求结构来看,整体呈现民用化和低端化的特征,其中传统化工用钛占比45%,航空航天用钛占比仅为18%,海洋工程和船舶用钛分别占比4%和3%,医疗用钛占比4%。2018年中国钛材销量5.74万吨,钛材净出口量1.04万吨。而随着我国迈入军工现代化的加速阶段,我国钛材在高端军用装备上应用的逐步渗透将带动国内钛材需求结构的不断优化,高端钛材的占比有望得到快速提升。因此,钛材行业稳步增长的需求规模和显著改善的需求结构是未来行业需求的两个最大看点。

全球钛材需求结构,其中航空航天占比高达46%

数据来源:公开资料整理

中国钛材需求结构,其中航空航天占比仅有18%

数据来源:公开资料整理

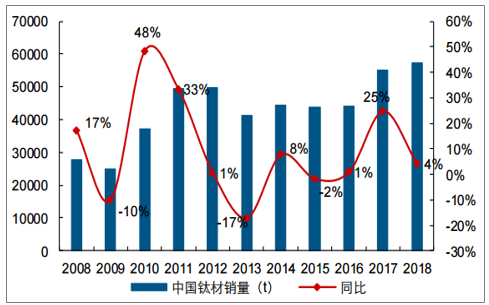

2018年中国钛材国内销量5.7万吨,同比增长4%

数据来源:公开资料整理

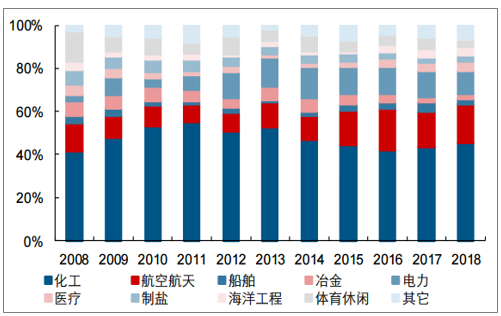

近年来中国传统钛材销量占比下降,高端钛材销量占比提升

数据来源:公开资料整理

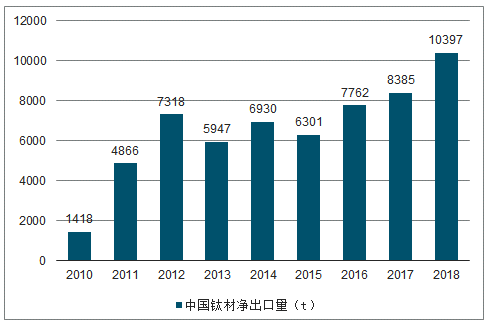

2018年中国钛材净出口量1万吨,同比增长24%

数据来源:公开资料整理

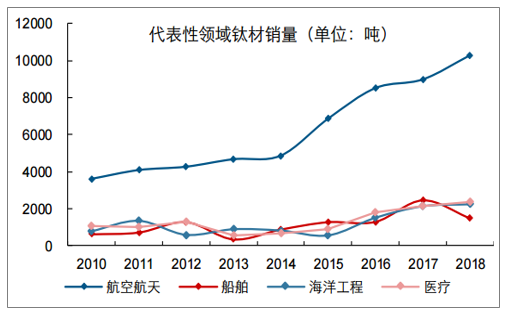

航空航天、船舶、海洋工程和医疗是国内有代表性的需求领域

数据来源:公开资料整理

一、需求一:航空航天需求高成长可期

航空用钛需求增长的核心在于:(1)随着民用和军用飞机的升级换代,国内外飞机的单机用钛量逐步提升;根据Roskill,预计2020年,民用飞机用钛量占比将逐步提升至12%以上;军用飞机用钛量占比逐步将提升至20%以上,新一代飞机材料的更新换代为航空用钛材打开了市场空间。(2)从国内来看,2019年处于我国加快研发和生产新一代飞机的重要阶段,主力机型如运20、歼20、歼16、歼15等项目的稳步推进有望进一步提高我国战斗机和运输机的自主生产能力。同时,目前航空用钛的整体成材率仅为10%-20%,因此钛材毛坯的实际需求量要显著大于最终的单机用钛量。虽然未来随着技术水平的提高,飞机用钛材的成材率有望逐步提升,但是根据目前的技术水平,这一情况短期还较难得到有效缓解。

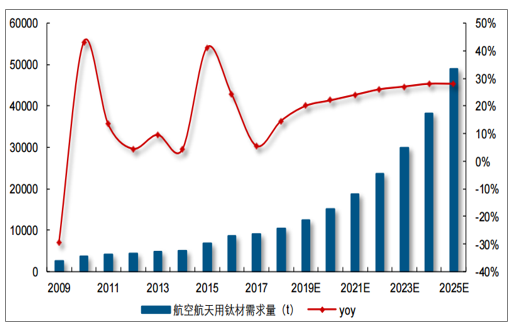

根据单机用钛量以及项目大致进展,中国航空航天用钛量有望从2018年的1.0万吨快速上升至2021年的1.9万吨,进而提高至2025年的4.9万吨,2018-2025年需求的年复合增速为25%。从主要增量来看,近两年主要以运20、歼20、歼16、歼15等机型为主;再看长远一点,直20、歼31等新型飞机项目也在紧锣密鼓的推进过程中,加上C919有望在拿到中国民用航空适航证后国产化率进一步提高,军用和民用飞机需求的叠加有望推动中国航空用钛材需求的进一步释放。

2018-2025年中国航空航天用钛材需求量预计CAGR为25%

数据来源:公开资料整理

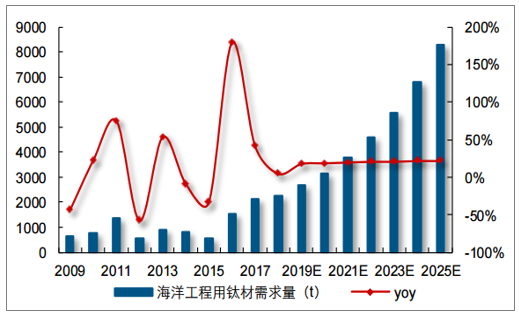

二、需求二:船舶与海洋工程是加速成长的蓝海领域

钛合金是舰船、潜艇、载人深潜器等海洋装备的重要结构材料,被誉为“海洋金属”。美、俄等军事强国都在其先进的船舶、潜艇上大量应用钛合金,且用量逐步增大。海洋工程装备制造业是国家“十三五”规划中明确重点培育和发展的战略性新兴产业,尤其是海洋钻井平台业与船舶制造业。海洋工程装备用材料的加工制造工艺主要以焊接为主,而我国焊接制造技术明显落后于发达国家,因此在发展过程中存在一定的技术瓶颈。

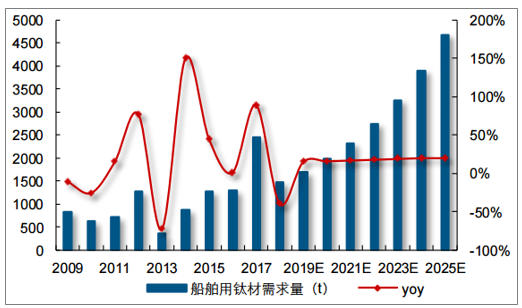

深海用钛材的增量主要在于深海空间站和深潜器、潜艇等项目,其特点在于单个项目的用钛量较大,但是项目的推进时间相对较长。目前项目研发稳步推进,需求大幅放量仍需等待。从具体测算来看,中国船舶用钛量有望从2018年的1481吨上升至2021年的2312吨,进而提高至2025年的4674吨,2018-2025年需求的年复合增速为18%;中国海洋工程用钛量有望从2018年的2253吨上升至2021年的3796吨,至2025年有望达到8273吨,2018-2025年需求的年复合增速为20%。

2018-2025年中国船舶用钛材需求量预计CAGR为18%

数据来源:公开资料整理

2018-2025年中国海洋工程用钛材需求量预计CAGR为20%

数据来源:公开资料整理

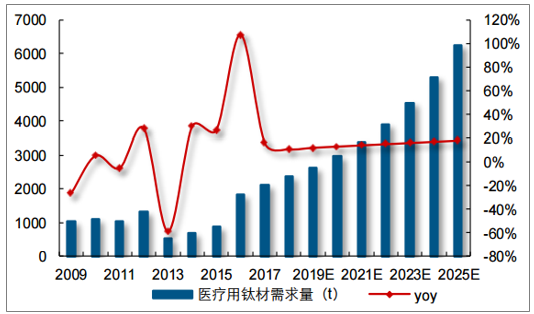

三、需求三:进口替代推动医疗用钛低基数高增长

医疗用钛材属于民用产品中毛利相对较高的定制化高端产品,利用金属钛与人体的生物相容性应用于牙齿、骨骼、关节等生物植入材料中。近年来,一方面随着国内厂商医疗用钛材生产技术水平的提升,逐步实现海外进口材料的国产替代;另一方面随着国内医疗水平的提升,对医疗器械和生物医用材料的要求越来越高。从具体测算来看,中国医疗用钛量有望从2018年的2352吨快速上升至2021年的3393吨,进而提高至2025年的6250吨,2018-2025年需求的年复合增速为15%。

2018-2025年中国医疗用钛材需求量预计CAGR为15%

数据来源:公开资料整理

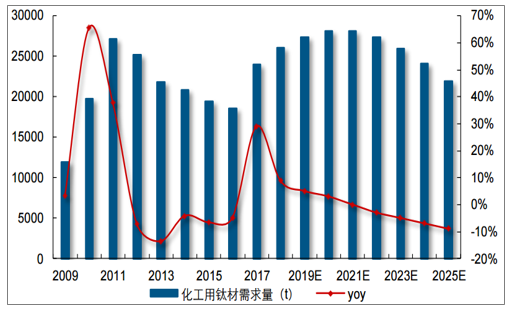

四、需求四:化工用钛呈周期性波动

化工用钛主要用于两碱一盐行业,利用金属钛的耐腐蚀性提高设备的使用寿命,需求变动及产品价格波动与化工固定资产投资额相关性比较高,整体呈现周期的波动。化工用钛材主要有两个方面的看点:(1)随着环保检查的趋严,环保装置用钛快速增长;(2)随着工艺的更新及化工事故的频发,厂商设备更新换代的需求旺盛。考虑存量的更换以及新建项目,中国化工用钛量有望从2018年的2.6万吨稳步提升至2021年的2.8万吨,达到顶峰后逐步滑落至2025年的2.2万吨,2018-2025年需求的年复合增速为-2%。

2018-2025年中国化工用钛材需求量预计CAGR为-2%

数据来源:公开资料整理

国内化工领域钛材应用结构,其中氯碱占比25%

数据来源:公开资料整理

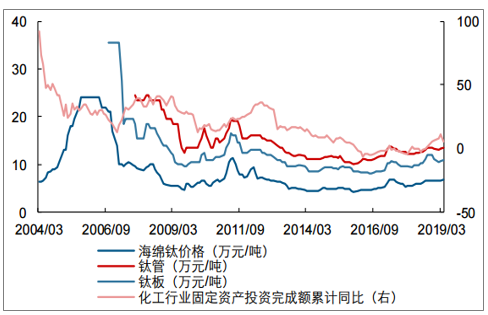

化工行业固定资产投资完成额与海绵钛、钛材价格的相关性较高

数据来源:公开资料整理

中国钛材行业需求结构持续改善,2018年中国钛材国内消费量5.7万吨,同比增长4%,在高端需求领域延续2017年快速增长的趋势,航空航天和医疗用钛材分别同比增长15%和11%。通过对需求领域的拆分,我们认为2018-2025年中国整体钛材销量CAGR为10%,有望从2018年的5.7万吨快速上升至2021年的7.3万吨,进而提高至2025年的11.2万吨。其中以航空航天、船舶、海洋工程、医疗等为代表的高端领域钛材2018-2025年需求量CAGR高达23%,从2018年占比29%攀升至2025年占比61%。

从行业整体需求来看,以航空、船舶、医疗为主的高成长需求有望弱化化工需求的周期波动,带动钛材行业迈入新一轮由高端需求带动的持续性更强的高景气成长周期。若按20万/吨左右的平均钛材价格来算,到2025年钛材市场规模有望达到220亿以上,市场规模存在翻倍空间。

2019-2025年中国钛材销量预计CAGR为10%,高端钛材领域CAGR为23%(单位:吨)

数据来源:公开资料整理

2018-2025年中国高端领域钛材销量预计CAGR为23%

数据来源:公开资料整理

2018-2025年中国钛材表观消费量预计CAGR为11%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钛材行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钛材行业市场竞争现状及投资前景研判报告

《2026-2032年中国钛材行业市场竞争现状及投资前景研判报告》共十二章,包含钛材投资建议,中国钛材未来发展预测及投资前景分析,中国钛材投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国钛材行业产业链、进出口、竞争格局及未来前景分析:国内钛材加工工艺不断提升,行业生产能力日益增强[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国钛加工材产业市场现状分析:产量保持增长态势,高端产品需求不断扩大[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)