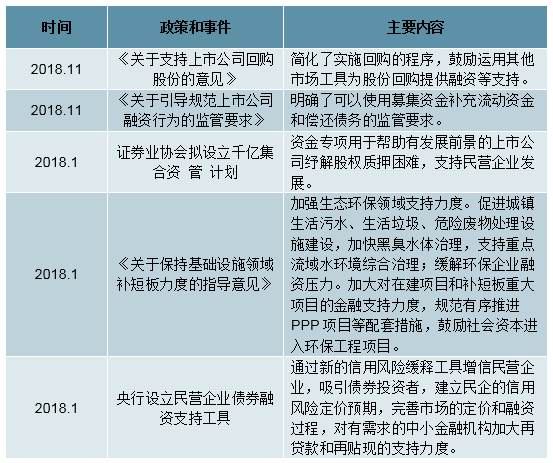

一、环保政策密集出台

1、多项政策缓解民企融资压力

环保行业民企较多,民企融资难融资贵叠加PPP初始资金较大致使板块整体表现不佳。三季报财务数据也表明,应收账款、有息负债和财务费用持续上升,行业资金紧缺。2018年10月以来,国务院、央行、证监会等金融机构陆续出台政策,缓解信用风险。其中,10月22日,国常会决议设立民营企业债券融资支持工具,对有市场需求的中小金融机构加大再贷款、再贴现的支持力度。此后,证券业协会设立专项纾解股权质押困难的资管计划,证监会发布融资和回购政策,缓解当前民企债务压力。

近期利好环保企业融资政策和事件

数据来源:公开资料整理

2、《土壤污染防治法》发布

2018年8月31日,全国人大常委会表决通过了《土壤污染防治法》(以下简称《土壤法》),这是我国首部专门规范防治土壤污染的法律,将于2019年1月1日起施行。至此,大气、水、土壤三大环境领域的污染防治法已全部齐备。《土壤法》坚持预防为主、保护优先、分类管理、风险管控、污染担责、公众参与的原则,不断完善制度体系,将土壤污染防治和治理落到实处。《土壤法》涉及土壤评估、土壤监测、土壤修复等多个细分领域,随着行业的逐步规范和扩张,产业链上下游将迎来市场机遇。

《土壤法》主要有以下四大关注点:

一、建立土壤污染责任人制度,明确政府责任。第四十五条规定:土壤污染责任人负有实施土壤污染风险管控和修复的义务。土壤污染责任人无法认定的,土地使用权人应当实施土壤污染风险管控和修复。这充分体现了“污染者担责”的主要原则。此外,规定各级人民政府应当加强对土壤污染防治工作的指导、协调,督促各有关部门依法履行土壤污染防治管理职责,规定地方人民政府应当对本行政区域内土壤污染防治和安全利用负责,将土壤污染防治目标、任务完成情况,纳入生态文明建设目标评价考核体系以及环境保护目标责任制度和考核评价制度。至此,土壤污染治理的责任主体得以明确。

二、建立土壤污染风险管控和修复制度,关注地下水污染防护。针对农用地与建设用地进行分类管理,其中,建立农用地分类管理制度,按照土壤污染程度和相关标准,将农用地划分为优先保护类、安全利用类和严格管控类,并对具体管理措施进行了规定;建立建设用地土壤污染风险管控和修复名录制度,对于列入名录的地块应当如何修复及污染防治进行了明确规定。分类管理体现了土壤法的专业性。此外,第五十七、六十二、六十四条均提及,无论农用地或建设用地均需涵盖地下水防护和修复方案,强化了土壤法“水土齐治”的思想,有助于防范和治理市场空间较大且难度较高的地下水污染。

三、建立土壤污染环评、监测制度。第十五、十八、二十三、二十五条规定:组织监测网络,统一规划国家土壤环境监测站(点)的设置。对可能造成污染的项目进行环评;对矿区等特殊区域进行土壤污染状况监测和定期评估;定期对污水集中处理设施、固体废物处置设施周边土壤进行监测,防止土壤污染。规定强调了评估和监测先行的必要性和重要性,通过土壤污染监测系统的建立,将更有效地区分重度及轻度土壤污染区域,掌握土壤污染类型,提升治理效率。此外,要求每十年至少组织开展一次全国土壤污染状况普查。

四、建立土壤污染防治基金制度。第七十一条规定:国家加大土壤污染防治资金投入力度,建立土壤污染防治基金制度。设立中央土壤污染防治专项资金和省级土壤污染防治基金,主要用于农用地土壤污染防治和土壤污染责任人或者土地使用权人无法认定的土壤污染风险管控和修复以及政府规定的其他事项。规定对本法实施之前产生的,并且土壤污染责任人无法认定的污染地块,土地使用权人实际承担风险管控和修复的,可以申请土壤污染防治基金,集中用于土壤污染治理。法规明确了基金的分类和用途,对无法认定土壤污染责任人的地块,明确修复资金来源。《土壤法》出台后,各省市地方政府迅速做出反应,包括广西、广东、山东、山西等,陆续出台“土壤污染防治攻坚三年作战方案(2018—2020年)”或“土壤污染防治2018年工作方案”,提出具体作战目标及实施方案。预计《土壤法》的发布将提升行业对于土壤评估及监测的需求,催化土壤修复类业务订单快速增长。

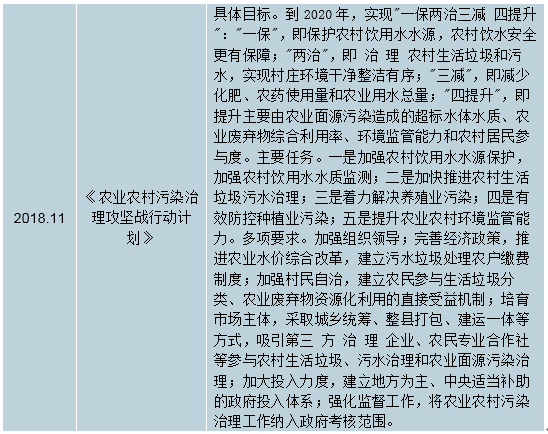

3、乡村环保政策重点关注垃圾治理和污水处理领域

政策细化,可行性较强。由于资金缺乏和监管体系不完善等原因,乡村环境问题突出,基础设施建设落后,乡村环保一直处于缓慢发展态势中。自2018年初以来,多项乡村环保政策发布,其中,中央一号文件《中共中央国务院关于实施乡村振兴战略的意见》为实施乡村振兴战略明确大方向和任务,《农村人居环境整治三年行动方案》明确了生活垃圾治理、污水治理等六大任务,《乡村振兴战略规划(2018-2022年)》(以下简称《规划》)落实了一号文件工作重点和政策举措,《农业农村污染治理攻坚战行动计划》强化了污染治理、循环利用和生态保护。人居环境和农业治理是乡村环境保护的基础,而乡村环保的推进既符合基建补短板的需求又是乡村振兴、建设美丽中国的重要举措。

2018年乡村环保重点政策

数据来源:公开资料整理

资金来源方面。设立“财政补贴和农户付费合理分担机制”,建立地方为主、中央适当补助的政府投入体系,吸引第三方治理企业参与。预计机制的建立将有效解决资金投入不足的问题,资金来源得到保障,加速乡村环境治理进度。

污染治理方面,政策均重点提及乡村垃圾治理和污水处理。《规划》要求对生活垃圾进行处理的村庄占比由2016年的65%提高到2020年的90%,此外,目前的乡村污水处理及管网等配套设施仍存在较大缺口。由此来看,乡村垃圾治理和污水处理市场空间较大,建议关注垃圾治理前端的环卫业务、垃圾治理后端的垃圾焚烧业务和污水处理业务。

二、2019年细分子行业投资机会

1、土壤修复行业订单快速增长,市场空间超千亿

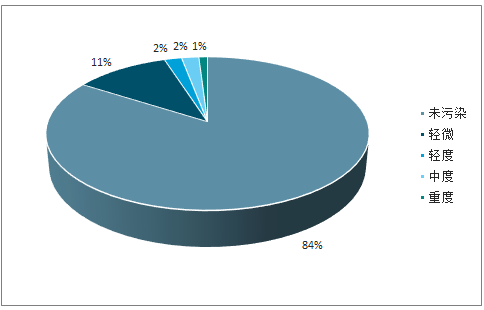

土壤污染治理迫在眉睫。近年来,我国土壤污染事件频发,土壤污染治理面临较大困境。2014年4月发布了《全国土壤污染状况调查公报》,我国土壤环境状况总体不容乐观,全国土壤总超标率为16.1%,耕地土壤污染率接近20%。

全国受污染土壤比例

数据来源:公开资料整理

不同土地类型土壤污染情况

数据来源:公开资料整理

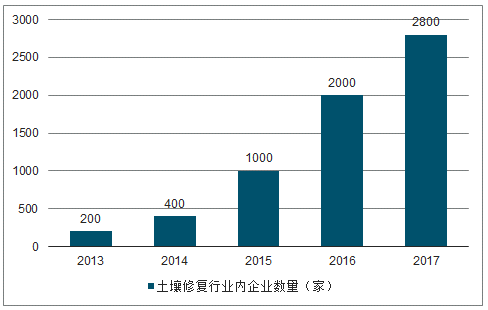

鉴于我国土壤污染的严峻情况,从事土壤修复产业的企业数量逐年增加。据统计,2013-2016年,土壤修复企业数量呈翻倍增长态势,2017年达到2800家。随着政策的不断完善、技术的持续升级以及修复标准的逐步细化,行业壁垒提升,预计未来企业数量增速将放缓,先期进入土壤修复行业的龙头企业具备较强竞争力。

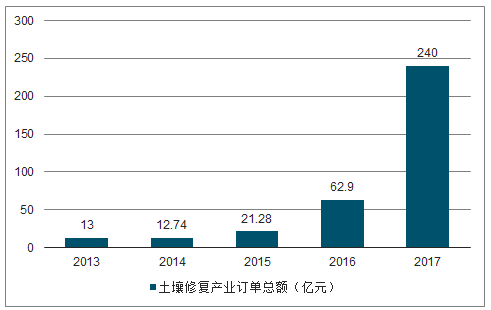

土壤修复订单金额涨幅较大。据统计,2016年我国土壤修复行业订单总额为62.9亿元,2017年激增至240亿元,大幅增长281.56%。近年,中央对土壤修复重视程度有所提升,土壤修复需求较为迫切,随着政策进一步细化,行业运作模式不断完善,土壤修复逐步进入快速发展期。

近年我国土壤修复行业内企业数量(家)

数据来源:公开资料整理

近年我国土壤修复产业订单总额(亿元)

数据来源:公开资料整理

我国土壤修复行业政策不断完善。2016年5月,国务院颁布《土壤污染防治行动计划》(“土十条”),要求到2020年土壤污染加重的趋势得到初步遏制,土壤环境质量总体保持稳定,到2030年全国土壤环境质量稳中向好,土壤环境风险得到全面管控,到2050年土壤环境质量得到全面改善,生态系统实现良性循环。2018年1月,《建设用地土壤环境调查评估技术指南》增加了采样布点密度,保证了地块调查的资金投入,提高了地块调查和修复的精度。此后,我国陆续完善了与土壤修复相关的法律、法规等制度。

基于土壤污染防治工作的复杂性,土壤污染本身具有滞后性强、地域差别大、治理困难、周期较长等特点,现有土壤治理商业模式包括污染方付费模式、受益方付费模式和财政直接出资模式,均存在污染责任人无法确认或资金困难等问题,严重制约行业发展,亟需出台系统性的法律制度。

2018年8月31日,生态环境部出台《土壤污染防治法》,从法律责任和资金来源双管齐下,建立土壤污染责任人制度,明确政府责任;建立土壤污染风险管控和修复制度;建立土壤污染环评、监测制度;建立土壤污染防治基金制度。从根源上缓解商业模式困境,提升土壤修复和土壤监测行业景气度。预计未来将推出土壤修复各细分领域的相关实施细则等,土壤修复市场有望持续释放。

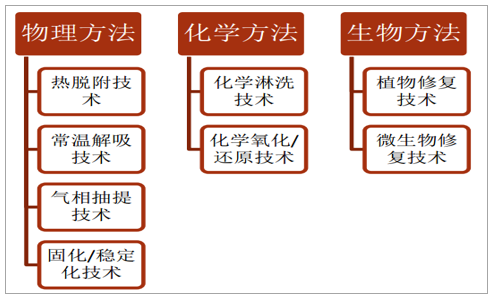

土壤修复技术主要分三大类。土壤修复技术种类众多,相较于欧美40年的发展,我国土壤修复技术起步较晚,仍属于新兴行业。2008-2016年,我国177个土壤修复项目中,污染介质治理技术占比68%,污染途径阻断技术占比32%。在污染介质治理技术中,物理化学和生物技术成为主要技术,分别占比32%和27%;物理、化学单一类技术应用占比相对较小,分别为2%和7%。从具体修复技术种类来看,填埋/阻控、固化/稳定化是土壤修复应用最广泛的技术,水泥窑协同处置、氧化还原、微生物与植物修复技术也是主要应用的技术,土壤淋洗、热解析、气相抽提与高温焚烧技术市场应用占比较低。

国内土壤修复主流技术

数据来源:公开资料整理

市场集中度较高,行业前三成交金额占比近半。176家企业承接的334个土壤修复项目累计成交金额726,167.3万元,其中成交金额低于1亿元的共计162家,占比92%,成交金额5亿元以上的企业仅有3家,占比2%。该三家累计成交金额共计332,017万元,占全部金额的45.7%,其中建工修复227,361万元,高能环境53,174万元,中节能大地51,482万元。数据说明,目前小型土壤修复企业居多,成交金额普遍偏低,但市场集中度较高,行业前三名成交金额占全行业近一半,龙头优势显著。我国土壤修复龙头企业可分为两类,一是专业土壤修复龙头公司,如技术实力最雄厚的建工修复、技术体系完善的高能环境;二是涉足土壤修复业务的区域性龙头,如注重重金属治理的永清环境、以固化稳定化和化学淋洗技术为核心的博世科。

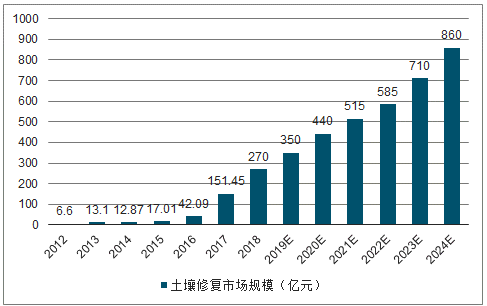

未来3年土壤修复市场规模有望超千亿。我国土壤修复行业目前处于起步成长阶段,土壤修复产业产值尚不足环保产业总产值的2%,而这一指标在发达国家已达到30%以上,提升空间较大。我国土壤修复类型主要包括:场地、耕地和矿山,污染面积分别为2.5万块、1000万亩和8万公顷。目前,土壤修复项目以场地修复为主,耕地修复将带来较大的市场增量。随着《土壤法》的落地,行业制度体系逐步规范,土壤修复项目需求有望提升,市场空间广阔。2016年我国土壤修复市场规模为42.09亿元,2017年增长至151.45亿元,涨幅高达259.98%,预计2018-2020年土壤修复市场规模总计将超千亿。

2012-2024年我国土壤修复市场规模统计及预测(亿元)

数据来源:公开资料整理

2、乡村环保治理进入快车道

1)乡村环卫市场集中度低,市场化率有望提升

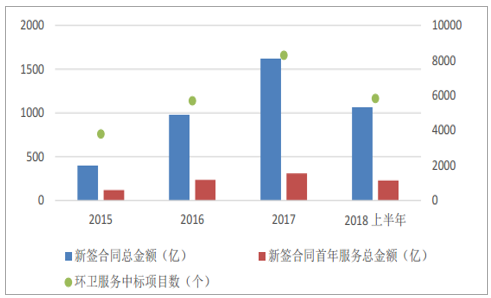

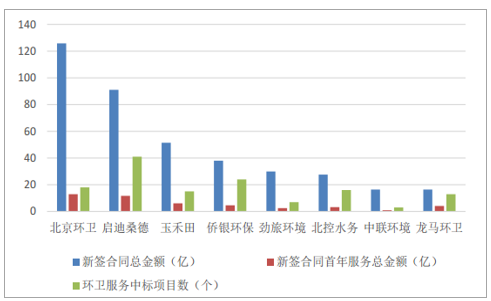

环卫服务订单大幅增长。我国环卫行业市场化始于2013年,环卫服务市场目前处于初期发展阶段。从订单方面来看,环卫服务项目新签合同金额和个数均实现了大幅增长。2018年上半年,环卫服务新签合同总金额1064亿元,同比增长约90%,新签合同首年服务金额229亿元,同比增长约78%,中标项目5827个,同比增长约45%。从细分领域农村环卫服务来看,2016年签约环卫项目金额最多的前十家公司首年服务金额共计52.16亿元,其中农村环卫和城乡环卫一体化项目金额占比近50%。由此来看,环卫市场将进一步打开,乡村环卫有望成为重要增长点。

环卫服务项目订单释放情况

数据来源:公开资料整理

市场空间超700亿。我国环卫服务产业市场化率不足20%,参照欧美经验,未来有望提升至60%以上。全国村庄环境卫生建设投入为239.06亿元,村庄内硬化道路面积51.44亿平方米,生活垃圾总量1.50亿吨,公共厕所11.69万座。根据现有乡村环卫项目单价计算,假设道路清扫保洁费8元/年/平米,垃圾清运费130元/吨,公厕运营管理费9万/座/年,乡村环卫服务市场空间超700亿元。

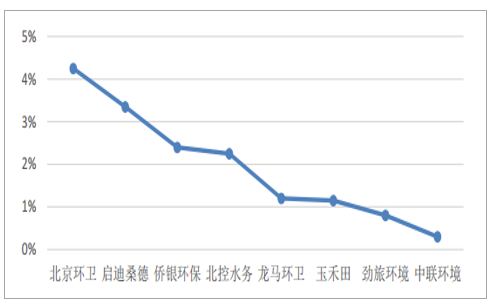

行业集中度低。从行业格局来看,截至2017年底,首年环卫服务金额前十的企业市场份额占比约为18%,市场集中度较低。2018年上半年拿单能力比较突出的是北京环卫和启迪桑德。在订单快速增长的市场条件下,行业龙头企业有望率先受益。

2017年底环卫服务龙头企业市场占有率

数据来源:公开资料整理

2018年上半年企业拿单能力比较

数据来源:公开资料整理

2)2020年乡村垃圾处理率要达到90%

投资规模提升。近年,随着我国农村垃圾产量和种类的不断增加,农村垃圾处理的投资力度也持续增长。2017年农村垃圾处理投资规模达到1829.37亿元,同比增加8.24%。

近年我国农村垃圾处理投资规模情况

数据来源:公开资料整理

但现阶段我国农村垃圾处理基础设施建设并不完全,垃圾处理率不高。2017年农村垃圾产生量和处理量分别为50.09亿吨和31.48亿吨,垃圾处理率仅为62.85%。近3年垃圾处理缺口基本在20亿吨/年,缺口较大。2013-2017年,垃圾处理量年复合增长率约为7%。

政策制定目标。针对现有的农村垃圾处理问题,2015年11月发布的《全面推进农村垃圾治理的指导意见》提出建立农村生活垃圾“村收集、镇转运、县处理”的城乡一体化治理模式,2018年2月出台的《农村人居环境整治三年行动方案》要求到2020年,东部地区农村“基本实现农村生活垃圾处置体系全覆盖”,中西部地区农村“力争实现90%左右的村庄生活垃圾得到治理”。由此来看,现阶段垃圾处理率62.85%与90%的处理要求仍存在较大差距,未来2年有望迎来农村垃圾处理快速发展期。

近年我国农村垃圾处理量情况

数据来源:公开资料整理

行业格局分散。我国垃圾处理方式主要为填埋和焚烧,近年来,焚烧处理方式占比逐步增加,由2013年的32%上升至2016年的41%。按垃圾处理量排名来看,前五名分别为中国光大国际(11%)、中国环境保护(5%)、上海环境(4%)、瀚蓝环境(4%)以及伟明环保(3%),但前五名仅占行业垃圾处理总量的27%,行业集中度较低。

主要垃圾焚烧企业市占率

数据来源:公开资料整理

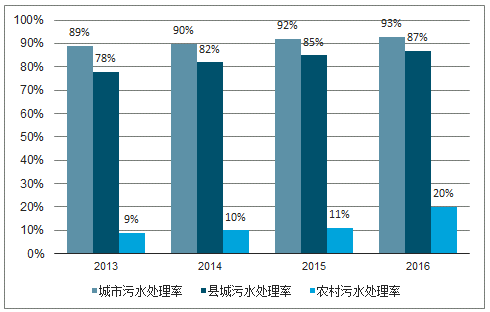

3)城乡污水处理率差距大

农村污水处理率极低。2016年,我国城市和县城污水处理率已达90%左右,而农村污水处理率仅为20%,城乡差距较大,主要原因是农村污水处理厂规模小、初始投资大、布局分散、排放不稳定、收费机制不清晰等。根据“水十条”要求,到2020年新增完成13万个建制村,农村污水处理率提高到30%,将极大的推动农村污水处理进程。2017年2月,环保部和财政部发布了《农村环境综合整治“十三五”规划》,提出农村生活污水处理率大于等于60%,进一步细化了治理目标,我们认为未来3年农村污水处理市场将迎来快速发展阶段。

市场空间超千亿。农村的生活污水处理设施建设,主要包括新增或改造的污水收集管网、集中式污水处理设施、分散式处理设施等。后“十三五”期间乡村污水处理市场空间将超千亿。

城市、县城、农村污水处理情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国土壤修复行业市场深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国土壤修复行业发展模式分析及竞争战略分析报告

《2026-2032年中国土壤修复行业发展模式分析及竞争战略分析报告》共八章,包含中国土壤修复行业竞争态势分析,中国土壤修复企业发展情况,2026-2032年中国土壤修复行业投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国土壤修复行业全景速览:行业发展不断取得突破,修复技术趋于综合化提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国土壤修复行业相关政策分析:政策加码,推动土壤修复行业发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国土壤修复发展环境(PEST)分析:随着政策的日益完善,土壤修复行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)