一、基建板块业绩增速走势分析预测

1、收入与现金流及融资多元化分析

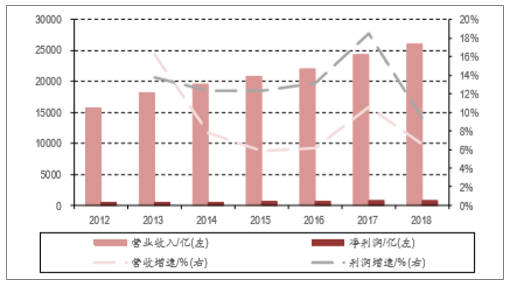

政策转向影响收入增速,基建补短板推进开始逐步体现:2018年基建板块主要上市公司合计营收26,008.23亿元,同增6.53%;归母净利745.33亿元,同增3.33%;其中四季度营收8,640.86亿元,同增7.45%;归母净利229.02亿元,同减12.32%。2019年一季度板块主要上市公司营收5,620.33亿元,同增13.75%;归母净利160.53亿元,同增17.89%。总体来看,2018年基建板块增速较慢,这和国家2018年上半年收紧地方政府财政,放缓基建不无关系。全年板块管理费用率下降1.55pct,主要是各企业降本控费,收紧支出所致,导致全年利润增速放缓的主要原因是是投资收益有所减少。2019年基建补短板下项目开始落地,经历2018年四季度订单开始回暖,2019年一季度融资开始改善,基建板块开始进入业绩释放期。随着近期中美贸易战有进一步激化的态势,基建板块在拉动经济增长的作用更大。2019年一季度板块营收加速,随着资产减值计提窗口期已过,并且板块投资收益有所回升,板块整体盈利好于预期,实现较高速增长。

一季度房建板块持股仍处于历史高位

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建筑行业市场深度调研及投资战略分析报告》

屋新开工增速依然处于高位

数据来源:公开资料整理

一季度房建板块持股仍处于历史高位

数据来源:公开资料整理

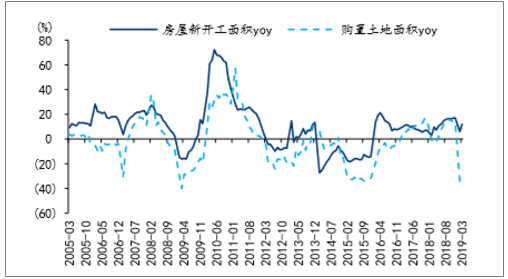

房屋新开工增速依然处于高位

数据来源:公开资料整理

项目推进加速经营现金流下降,融资渠道多元化负债率稳步下行:2018年以来,基建板块整体经营现金流情况持续下行,当前经营现金流情况依然处于低位,与此同时,行业平均应收账款周转率却在提升,负债率下降,现金比率保持稳定。对此我们认为在经营端,上半年资金收紧影响了经营现金流,下半年项目数量增多推进加速则占用了更多的现金流,项目本身的回款率是在改善的;在融资端由于政府对负债率有上限要求,基建大央企增加了融资渠道,增加股权融资,优先股、可转债、永续债等融资工具的使用,使得现金比率保持稳定,负债率下降。按照政府75%的目标,未来基建板块整体负债率水平依然将呈现稳步下降的态势。

2、新开工情况及竣工逻辑分析

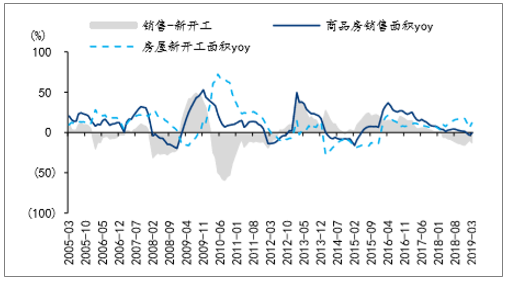

19Q1新开工面积继续保持较高增长,但从销售、土地购置以及商品房库存角度出发,19H2新开工面积增速或逐渐下行。19Q1房屋新开工面积同比增长11.9%,增速环比升5.9pct,同比升2.2pct,但相对于18H2各月增速已出现一定回落。我们认为去年下半年销售增速保持一定水平,且库存在较低水平,开发商在加快推盘的情况下导致新开工面积增速较高,19Q1这种趋势或部分延续。但19Q1销售面积同比增速-0.9%,去年下半年以来各线城市库存水平均有一定回升,且19Q1土地购置面积增速-33.1%,三者可能共同导致19H2新开工面积增速逐步下降。但19M3单月销售面积仍然正增长,销售面积、土地购置面积降幅环比缩窄,一二线城市库存也有一定下降,若未来政策相对稳定,需求推动下全年新开工或仍能实现一定增长。

房屋新开工面商品房销售面积同比增速及增速差

数据来源:公开资料整理

房屋新开工面积与土地购置面积同比增速

数据来源:公开资料整理

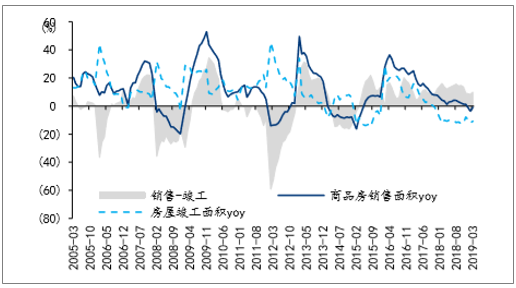

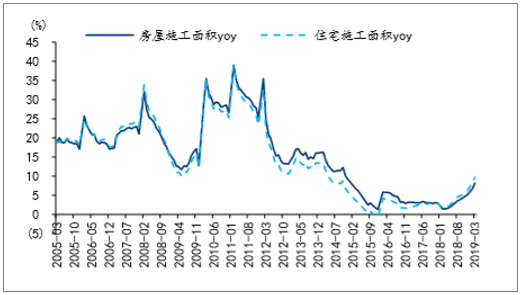

房屋施工面积增速改善的趋势已经形成,未来竣工面积改善或能够在数据端反映。19Q1房屋施工面积增速8.2%,19M3单月增速68%,房屋施工面积增速自18M1-3触底以来已连续回升1年。一般而言,竣工滞后销售2-3年,滞后新开工1-2年,销售面积/新开工面积增速自15年3月和8月触底反弹,而竣工面积增速也在15年8月触底反弹,随后其与销售面积增速的变化同步性较高。16/17/18年新开工面积增速均保持了7.5%以上的增速,但竣工面积增速在16年6月之后却始终随销售面积增速下滑,直到18年初竣工面积增速降幅趋于平稳,但至今仍未明显改善。我们认为去年竣工面积增速未见改善的一个可能原因是房企融资不畅情况下延缓了在建项目的施工进度,但今年以来房企融资边际好转,且新开工向竣工转化存在必然性,因此我们认为19H2竣工面积增速有望持续改善。

房地产竣工面积累计同比增速

数据来源:公开资料整理

房屋施工面积累计同比增速

数据来源:公开资料整理

二、装修行业营收入及关注度情况分析

1、各项指标正常,集中减值影响利润

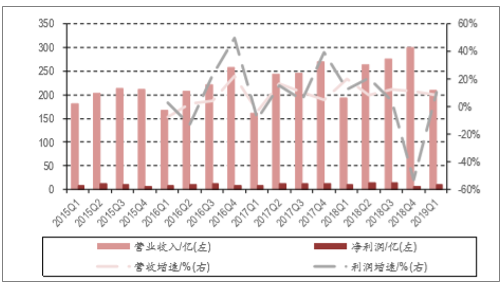

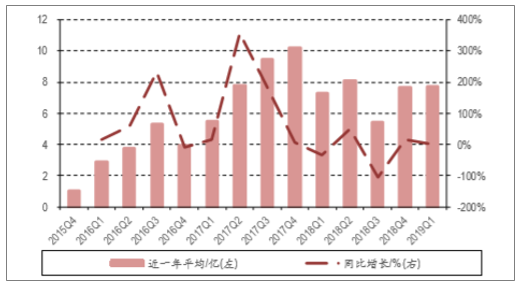

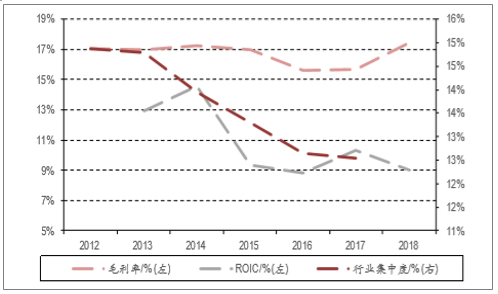

经营层面保持正常,企业集中计提减值影响利润:2018年装修板块主要上市公司合计营收1,035.04亿元,同增12.37%,归母净利42.13亿元,同减4.50%;其中四季度营收300.43亿元,同增10.98%,归母净利4.77亿元,同减57.89%。2019年一季度营收210.31亿元,同增8.33%;归母净利10.75亿元,同增12.72%。2018年以来板块营收保持平稳较快增长。2018年盈利增速有所下滑,主要原因是2018年股票价格表现低迷,企业借该窗口期集中计提资产减值。其中2018年四季度资产减值损失15.18亿元,同增201.95%。除去资产减值的原因,板块经营层面基本保持正常,2018年以来行业毛利率有所提升,管理费用率有所下降,各项费用率小幅提升。预计随着企业集中计提减值窗口期已过,以及房屋竣工增速有望回升,2019年装修板块企业盈利有望恢复正常。

四季度集中计提减值影响利润增速

数据来源:公开资料整理

行业经营现金流总体保持平稳

数据来源:公开资料整理

行业毛利率有所提升

数据来源:公开资料整理

负债率与现金比率保持平稳

数据来源:公开资料整理

装修板块现金比率、负债率等各项指标保持稳定:装修板块负债率与现金比率总体保持平稳,负债率稳定在63%左右的水平,现金比率稳定在17%左右。纵向看,装修板块经营总体正常,但横向看,装修业务毛利率较低,回款账期较长,议价能力较弱,因此目前大多数企业特别对装修业务特别是家装业务持保守态度。随着2018年以来竣工面积增速长期低迷,2019年有望成为竣工装修大年,但体现到装修板块上市公司的更可能是营收与利润增速恢复到正常增长水平。

2、行业关注度与估值情况分析

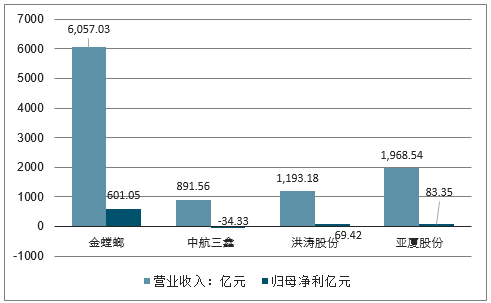

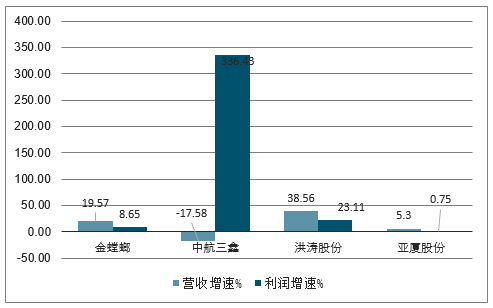

机构持股较为分散,金螳螂、东易日盛、瑞和股份、中装建设报表表现较好:综合考察装修板块2016-2018年以及2019年一季度,金螳螂、东易日盛、瑞和股份、中装建设四个股各项财务数据表现比较稳健。其中金螳螂在营业规模和项目利润率控制上竞争力较高。东易日盛在资金周转和项目利润率控制方面做得比较好。瑞和股份业绩增速较高,现金流控制也较好;中装建设与瑞和股份类似。从机构持股情况来看,机构关注个股趋于多元化,主要集中于广田集团、金螳螂、亚厦股份、洪涛股份、江河集团、宝鹰股份、全筑股份、名家汇8个股,持股集中度40%-90%,波动范围较大,2019年一季度,上述个股持股集中度为71.96%,处于历史较低水平,机构持股相对较为分散。

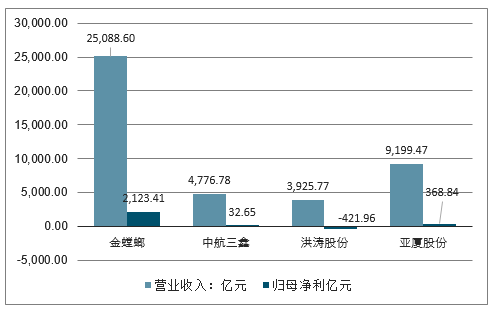

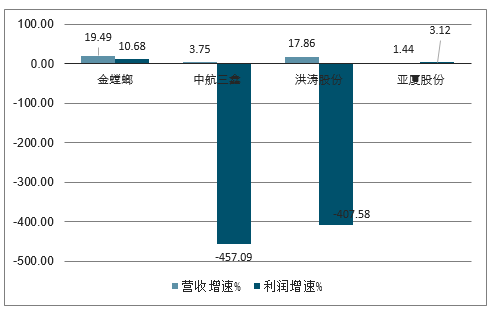

2019年一季度部分装修公司企业规模比较

数据来源:公开资料整理

2019年一季度部分装修公司财务指标比较

数据来源:公开资料整理

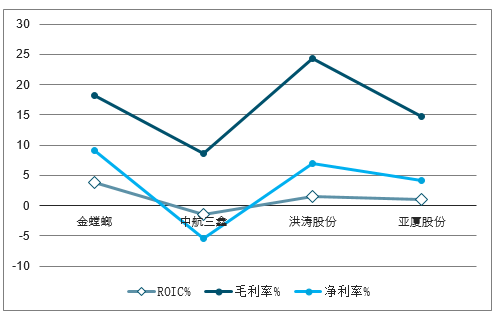

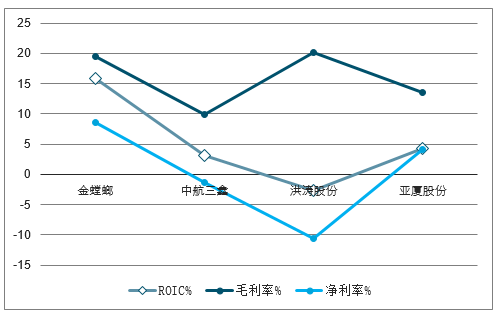

2019年一季度部分装修公司盈利能力比较

数据来源:公开资料整理

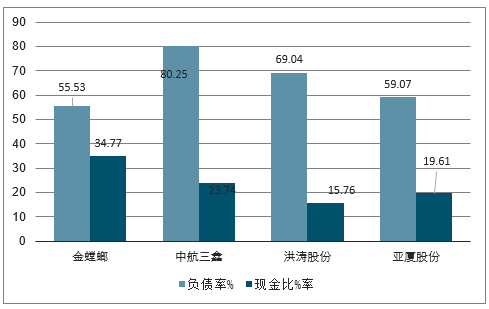

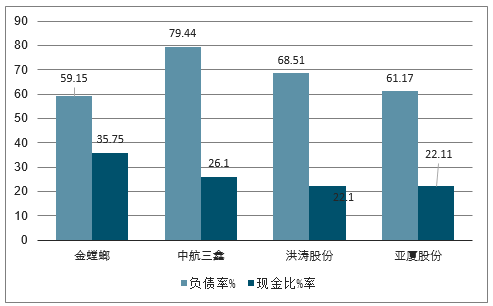

2019年一季度部分装修公司负债水平比较

数据来源:公开资料整理

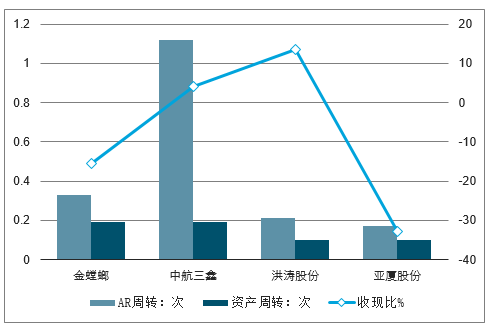

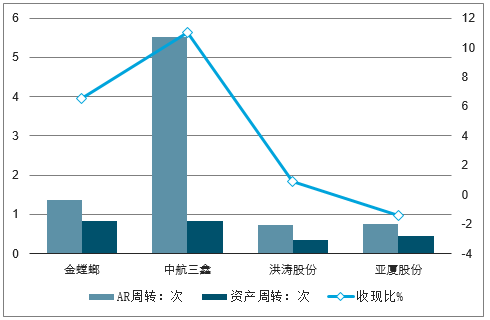

2019年一季度部分装修公司现金周转比较

数据来源:公开资料整理

2018年部分装修公司企业规模比较

数据来源:公开资料整理

2018年部分装修公司财务指标比较

数据来源:公开资料整理

2018年部分装修公司盈利能力比较

数据来源:公开资料整理

2018年部分装修公司负债水平比较

数据来源:公开资料整理

2018年部分装修公司现金周转比较

数据来源:公开资料整理

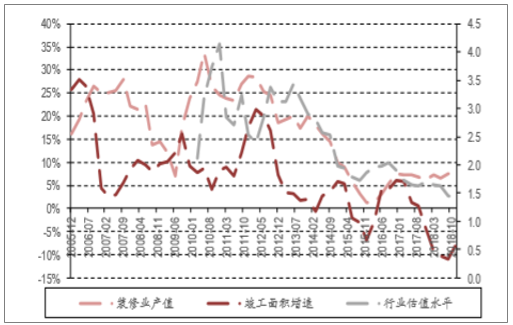

竣工持续低迷导致行业估值较低,市场关注度也处于往年低位:2019年一季度,装修板块公募基金持股仅为0.76亿股,环比2018年四季度有明显减少,相比往年一季度也处于较低水平。参考装修行业产值、行业估值水平、房屋竣工增速等行业数据,装修行业估值水平与行业产值、房屋竣工增速等数据有密切相关性。房屋竣工持续低迷导致行业估值较低,市场关注度也较低。

市场关注度处于相对低位

数据来源:公开资料整理

行业估值与行业产值、竣工增速相关

数据来源:公开资料整理

三、专业工程分析:化工建设景气延续

1、化工石化投资景气周期延续,龙头公司订单转化有望带动收入利润提速

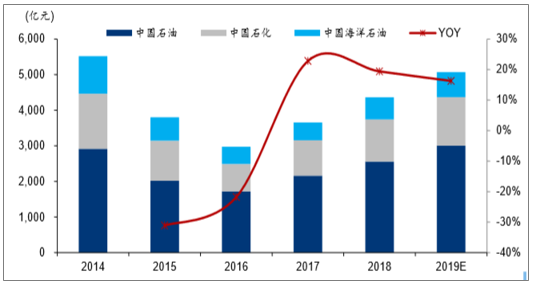

三桶油资本开支维持高位,管道业务重组或带动下游需求释放。根据中石油、中石化和中国海洋石油三家公司(以下简称“三桶油”)的公告,18年三桶油资本开支合计4361亿元,同比增长19%,19年三桶油资本开支计划合计5069亿元,同比增长16%,资本开支有望维持高位。去年以来重组“三桶油”管道业务并成立国家油气管道公司的改革方案进展明显加快,目前“三桶油”的管道业务尚不集中,若国家油气管道公司年内成立,我们认为有望较大幅度促进油气管道领域的投资力度。

2019年三桶油资本开支将维持高位

数据来源:公开资料整理

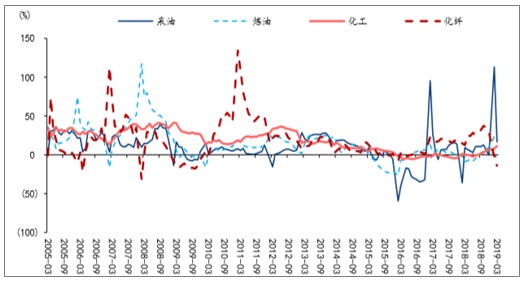

随着油价触底回升,细分领域按“石油加工(炼油)→油气开采(采油)→化纤制造(化纤)→化学原料(化工)”的顺序新增产能投资。油价在去年Q4较大幅度调整后,今年以来重回上升通道,未来影响油价的因素仍然是多方面的,但当前油价已进一步提升大部分炼油及煤化工项目的经济性。炼油投资已于16年触底返升,19年1-3月累计同比增长21%,增速同比升29.8pct;而油气开采投资于18年触底返升,19年1-3月累计同比增长16.5%,增速同比升7.3pct。化学原料及制品投资增速继续回升,19年1-3月同比增长11.3%,增速同比提升11.5pct。

石油化工行业不同领域投资同比增速

数据来源:公开资料整理

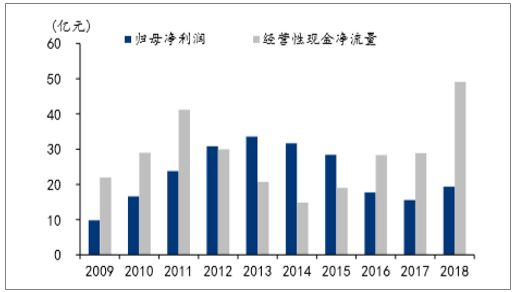

与基建、房建等建筑工程受信用周期影响较大不同,化学工业工程现金流好,逻辑相对独立。化学工程的业主大多为大型工业企业,市场化程度较高,在收付款环节都较为及时。业主投资决策往往与油价等市场化指标有较强相关性,受国家宏观调控的总体影响相对要小,且在基建、房建投资受限时,往往成为地方政府拉动民间投资和经济发展的重要力量,具有一定的逆周期性。2011-2012年,由于“四万亿”投资退潮,2011年基建投资同比增长6.48%,结束连续六年两位数增长;房地产投资由于地产信托严监管,自筹资金下滑,2012年地产投资同比增长16.20%,为连续第二年增速下滑。同期,新型煤化工等化工项目成为地方政府拉动经济增长的重要方式,2011-2012年,石化行业完成固定资产投资1.43/1.76万亿元,同比增长23.40%/23.10%,连续两年维持20%以上增速。

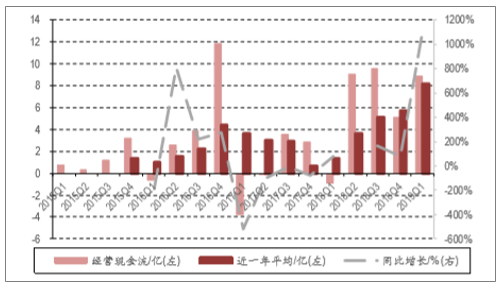

中国化学净利润与经营现金流

数据来源:公开资料整理

石化投资与基建、房建投资同比增速

数据来源:公开资料整理

1.7万亿元市场有待开启,化学工程企业受益弹性大。随着环保和安全生产理念进一步提升,我们预计2019年退城入园有望继续扩大化工企业搬迁改造市场。化学工程行业景气度已经大幅回升,若油价稳定在70美元以上,炼油炼化盈利增强、地方投资拉动和搬迁改造市场有望共同驱动行业投资继续攀升。我们预计“十三五”期间化工工程投资合计约1.7万亿元,其中民营炼化一体化投资约3300亿元,新型煤化工投资约6200亿元,退城入园搬迁改造投资约7500亿元,若油价稳定80美元以上,我们预计煤制油和煤制气的景气度也将快速上升,并带动化工投资上行。以中国化学为例,下游行业投资筑底后逐渐改善,公司新签订单持续保持高速增长,目前已反映在收入端,若2019年毛利率能够随着项目结算加快实现提升,那么净利润端的传导也将相对顺畅。

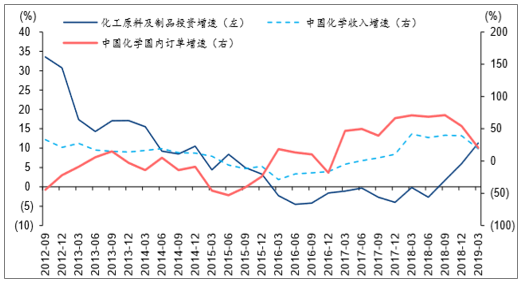

化工投资与中国化学订单、收入同比增速

数据来源:公开资料整理

四、钢构经济运行情况分析

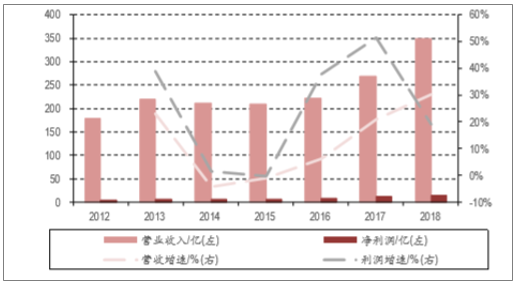

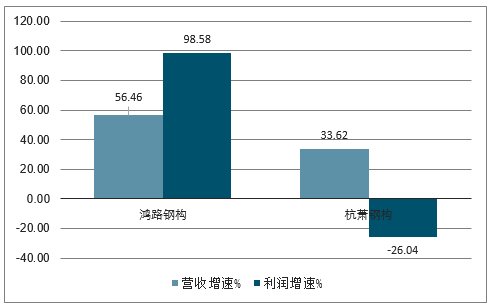

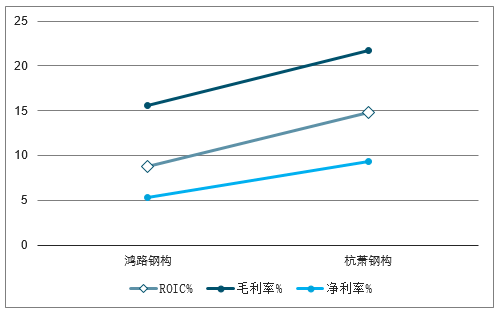

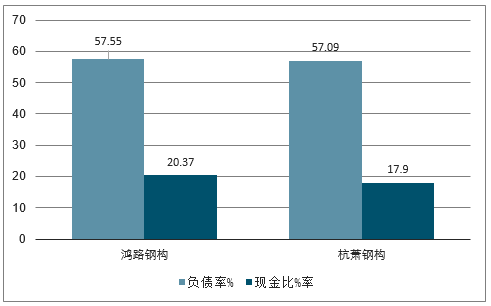

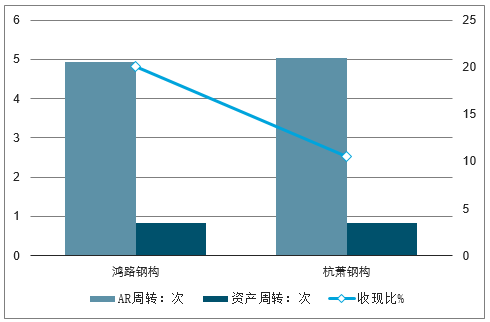

毛利率下降影响净利润,管理费用下降初见成效:2018年钢构板块主要上市公司合计实现营收349.16亿元,同增30.29%,归母净利14.19亿元,同增16.94%。其中四季度实现营收115.43亿元,同增41.36%;归母净利2.98亿元,同减1.10%。2018年钢结构板块毛利率下降较为明显,或为钢价上涨所致,对利润造成较大冲击,也是四季度利润负增长的主要原因。行业上市公司均加强管控降费增效,管理费用率有明显下降,2018年四季度与2019年一季度同比均有回落。对比板块内上市公司,杭萧钢构和鸿路钢构财务报表各项指标较为稳健。杭萧钢构的项目利润率,收现率以及项目周转能力依然领先同行。主要原因是其技术授权业务虽然增速放缓但是依然处于业绩兑现期,相对同行依然有优势。

行业现金流向好

数据来源:公开资料整理

毛利率下降影响利润增长

数据来源:公开资料整理

2018年部分钢结构公司企业规模比较

数据来源:公开资料整理

2018年部分钢结构公司财务指标比较

数据来源:公开资料整理

2018年部分钢结构公司盈利能力比较

数据来源:公开资料整理

2018年部分钢结构公司负债水平比较

数据来源:公开资料整理

2018年部分钢结构公司现金周转比较

数据来源:公开资料整理

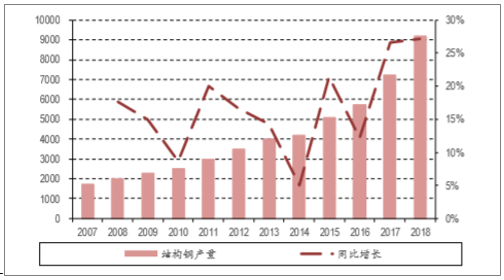

未来行业规模有望提升:尽管当前钢构板块市场关注度持续下降,但3月份住建部出台政策鼓励推行钢结构住宅。结合“十三五”规划要求新建成房屋装配式建筑渗透率达到15%的要求以及PC结构推进受阻的现状,未来钢结构行业规模加速提升确定性有望加大。

行业现金流波动相对较大

数据来源:公开资料整理

结构钢产量增速提升

数据来源:公开资料整理

五、建筑行业总产值及增加值预测

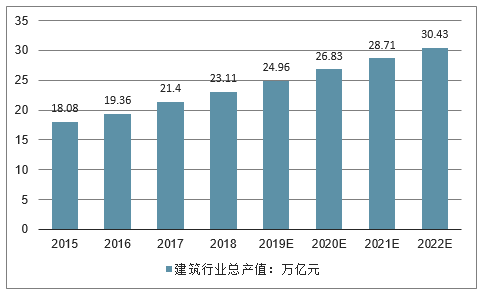

2015年,中国建筑业总产值为18.08万亿元,同比仅增长2.3%;2016年,建筑业总产值达到19.36万亿元,同比增长7.08%;2017年,全国建筑业总产值为213954亿元,同比增长10.5%。预计2018年中国建筑业总产值将达到23.11万亿元,未来五年(2018-2022)年均复合增长率约为7.12%,2022年将达到30.43万亿元。

2015-2022年建筑行业总产值情况及预测

数据来源:公开资料整理

2015年,中国建筑业增加值为46,456亿元,同比增长6.8%;2016年,建筑业增加值达到49,522亿元,同比增长6.6%;2017年,建筑业增加值为55689亿元。预计到2018年中国建筑业增加值将达到6.01万亿元,未来五年(2018-2022)年均复合增长率约为6.50%,2022年将达到7.74万亿元。

2015-2022年建筑行业增加值情况及预测

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)