通常所定义的美妆市场主要为美容用品及个人护理品类,包括11大细分子品类,2017年我国护肤品占比50.01%,彩妆占比9.22%。根据调查数据统计,2017年我国美容用品及个人护理品类市场容量约为为3616亿元,同增9.6%达,过去十年复合增速达9.5%。

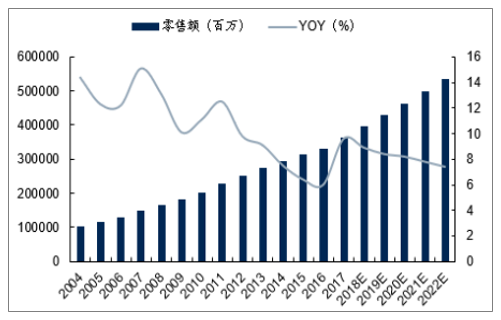

2004-2022年日化零售额及增速预测(%)

数据来源:公开资料整理

在消费升级趋势带来的销费客单价提升以及国内居民美妆使用习惯养成带来的渗透率提升双重推动下,预计行业有望实现进一步成长。从最近的一轮化妆品行业复苏增长来看,在2017年5月-2018年6月期间行业取得了较为靓丽的高增速,期间就主要来自高端护肤品以及个性化的彩妆用品推动,国产大众护肤品牌受益低线市场成长同样增长强劲,虽然进入下半年,行业受消费大环境影响增速有所回落但公司仍有着远高于行业平均的亮眼增长。

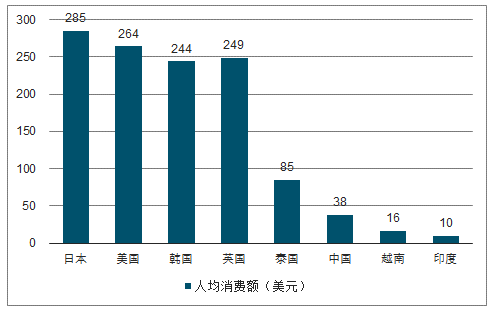

国际人均美妆消费对比

数据来源:公开资料整理

随着居民收入水平的增长,消费习惯的变化,因此未来我国人均化妆品消费仍有巨大的提升潜力。

一、竞争格局

从过去二十多年的国内化妆品市场发展趋势来看,虽然我国化妆品市场整体仍在蓬勃发展期,行业蛋糕的做大将同时给予国际品牌和本土品牌大量的发展机会,但在实际发展过程中,国际品牌明显占据着主导地位。虽然短期来看,国际巨头无论在规模、品牌、产品、技术、推广,还是在人才、产业链等各方面仍有着全方位的优势。但是国外品牌在国内市场发展势如破竹之际,也并不是高枕无忧。如下图所示,国际品牌的市占率近十年未有进一步的提升变化,一定程度上触及瓶颈,且从护肤品市场的竞争格局来看,CR5自的市占率自2011年来逐步地降低。

2011-2017年护肤品市场CR5及CR20集中度

数据来源:公开资料整理

在研发、品牌拥有短期难以打破的巨大优势,国际品牌在中高端市场长期占据统治地位,但在更加广阔的大众市场中,国际品牌并未体现出绝对的优势:一方面,大众市场主要以大众护肤产品需求为主,技术壁垒相对不高,且所定位的人群品牌认知度相对较低,国内外产品品牌力差距不大;另一方面,三四线渠道下沉难度较大,折扣率不具备优势,难以给予多层级经销商更多的支持。

在国内护肤品市场占有率前20大品牌中,本从土品牌的市场占有率从2012年的12%上升至2017年的21.9%。本土品牌在凭借着对国内消费者深刻的洞察力以及多层级的渠道融合优势,在研发和渠道方面已经可以和外资大众品牌媲美,其中本土品牌百雀羚自然堂、韩束、一叶子和韩后的市占率均有明显提升。而早期进入中国的高市占率外资品牌玫琳凯、巴黎欧莱雅和Olay的市占率持续下降。

对于本土品牌而言,定位大众市场不仅仅是避国际品牌在高端市场的锋芒,通过低线市场的快速扩张来提升企业规模效应也具有一定现实意义。通过大众化的定位,借助对本土市场的深刻理解以及多层级渠道的融合优势,在广阔的国内低线市场进行扩张,迅速做大规模,从而支撑研发及营销投入力度的加大,以农村包围城市,以低端带动高端,这一直以来不仅仅在化妆品市场,在绝大多数消费品领域均是本土企业最合适的发展之路。未来,本土美妆品牌一方面将受益行业整体稳步成长趋势,同时经过几年的积累,在一些细分市场已经形成了一定的差异化优势,并有望抓住营销、产品和渠道等领域的新变化,通过内生外延的方式加速实现成长。

二、行业变化趋势

未来推动大众美妆行业的增长因素主要有两点:一方面,我国美妆渗透率仍有进一步提升的空间,另一方面,美妆的消费频次也将进一步得到提高,推动美妆人均消费的加速提升。同时也注意到近年来行业在产品、营销以及渠道等领域均出现了新的变化,国内美妆市场将迎来新一轮的洗牌,这一过程对于包括珀莱雅在内的本土品牌既是机遇同样也是挑战。

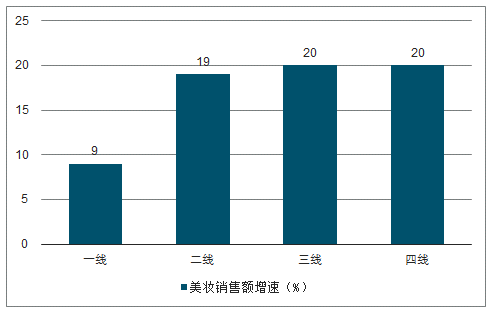

1、受益三四线及年轻群体推动,美妆消费渗透仍有望进一步提升。

通过人口结构以及消费阶层变迁的角度,认为大众美妆未来仍有较强的发展推动力:第一,随着低线城市美妆护肤意识的崛起,整体化妆品消费人群基数将不断扩大,大众美妆特别大众护肤品作为入门级产品,有望充分享受美妆消费渗透率在低线市场的提升红利;第二,以90后后00后为主的年轻一代美妆习惯的养成带来的不仅是消费人群在不断的扩大,且随着美妆消费品类的不断扩充,有望通过提升消费频次,提升人均美妆消费水平。

三四线渗透率加速提升,品牌意识逐步崛起:目前天猫美妆在1-2线城市、3-4线城市和5-6线城市的销售额占比分别约为37%、31%和32%,1-2线城市仍然是天猫美妆的主要消费市场,但与低线城市差距已经不大。同时从增速水平来看,根据调查数据显示,2017年一线、二线、三线、四五线城市的美妆消费分别增长9%、19%、20%和和20%。表明低线城市美妆消费已成为市场成长的主要推动力。低线城市居民在美妆意识刚刚崛起背景下,一定程度上推动了美妆消费渗透率的加速提升。

各线市场美妆销售增速

数据来源:公开资料整理

年青一代美妆习惯养成加速扩大美妆人群基数:,近几年美妆人群年龄结构呈扁平化趋势,消费不再过度集中于中青年人群,其他人群特别是年轻人消费力量逐渐崛起。2013-2017年,天猫平台上美妆少年用户占比快速提升,贡献的销售额占比从10%到接近21%,增速相对最快。而根据调查数据显示,整体来看,年轻消费者已经是当前市场最重要消费群体,2017年30岁以下的人群贡献了约为50%的销售额。

天猫美妆消费人群中青少年消费者增速最高

数据来源:公开资料整理

以90/00后为主的年轻人更愿意大胆地尝试新兴事物,较低试错成本的高性价比大众化妆品一定程度上符合他们的需求。其次,青少年的肌肤状态相对稳定,在护肤品等选择上以满足基本的美白保湿防晒等功效为主,因此大众品牌也较为适合。此外,随着社交电商以及网红直播KOL等新营销形式的兴起,年轻消费者的需求被不断挖掘,对于美妆产品的品类需求也在不断增加。

2、消费频率的提升,市场营销迭代发展,需求不断被挖掘和细化。

随着消费者教育和市场营销,带动了美妆消费内容的不断丰富,用户的使用需求也被不断细化和挖掘。消费者美妆的消费频率的提升主要来自两个方面:第一,精细化护肤和彩妆使美妆的使用品类更加丰富;第二,以社交媒体为媒介的内容营销崛起,加上年轻群体消费的尝新力较强对于美妆消费的刺激性较强。

化妆品的使用是一个不断做加法的过程,我国消费者对化妆品的需求已经从简单的功能相关需求过渡到更复杂的步骤,从而推动化妆品品类的增加,且这种增加一般不可逆。

从护肤品来看,以研发为核心的产品更新换代不断加速,胶原蛋白、玻尿酸、碳酸、水素以及烟酰胺等所有新科技和新原料更迭速度极快。其次,彩妆的sku推陈出新更快,更新率更高,更加注重对于时尚度和色系等流行趋势的把握。大众消费者正在由粗放式的护肤走向精细式的护肤,消费品类的提升有望带动大众化妆品行业的销售额。

3、内容营销崛起,用户需求进一步挖掘,本土品牌迎来机遇。

化妆品营销也随着媒体渠道变迁也经历了从传统的电视报刊杂志,到网络社交媒体的转变,在形式上也从简单的明星代言,进阶到内容营销。

以往在传统媒体占据主流的时代,由于媒体流量相对集中,大型电视台、报刊杂志在广告招商中具有较大的话语权,收取巨额的广告费用,国际品牌拥有着强大的资金实力,以高额的广告投入可以占据宣传制高点,但进入新媒体时代,特别是进入移动互联网时代,随着传播流量入口的更加碎片化,美妆营销格局进一步发生了变化,正在向社交媒体为主的传播方式演进。对于美妆企业而言,社交媒体媒介符合当下社会化传播带来高质流量的趋势,社交媒体进入门槛较低,资金量需求不大,只要玩法合理运用得当,在同等条件给了本土品牌提供了更好的曝光机会。在产品的推陈出新和内容新营销形式的兴起背景下,年轻消费者的需求被不断挖掘,美妆消费频次将会有进一步的提升。由于年轻消费者尝新力明显,这些产品的更新配合营销的造势,对于消费的拉动将更为直接。

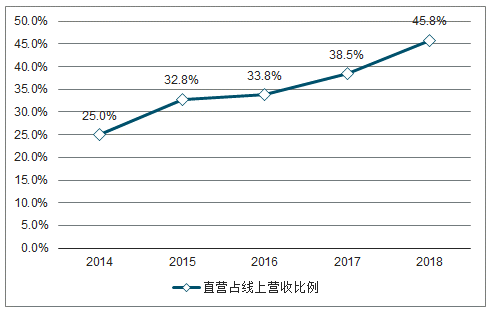

三、电商

2018年天猫美妆的增速超过60%,美妆洗护已经成为天猫,甚至整个阿里巴巴成长最快的一个业务单元,已有超过3亿的消费者在天猫上购买化妆品。

2014-2018年电商直营占比

数据来源:公开资料整理

天猫美妆目前占据着化妆品电商平台的绝对龙头地位,据调查数据显示,天猫美妆占据化妆品电商70%以上份额,因此新锐美妆品牌在完成前期积累后,在电商渠道中实现跨越式发展离不开天猫平台流量的扶持。同时从近年天猫美妆平台自身高增长来源来看,除了得益于国际高端美妆的进驻外,国产新锐品牌在获得平台支持后的迅速放量。18年天猫双11美妆个护类目,进入亿元俱乐部的本土品牌中,除百雀羚、自然堂、薇诺娜、一叶子等传统国货品牌,新锐国产品牌HomeFacialPro、完美日记、WIS和稚优泉等也成功破亿,首次跻身天猫双11亿元俱乐部。

随着国际品牌面临高基数下不可避免的增速放缓,天猫美妆要想完成50%以上增长的计划目标,更离不开对国产新锐品牌的扶持。天猫官方年度规划表述关键词的变化中看到,已从18年的“打造美妆10亿俱乐部”来到19年的“大力扶持近1000个小众美妆品牌,批量孵化超过50个年销售额过亿元的单品”在此背景下,部分优质的国产美妆新锐品牌有望继续受益平台渠道支持得到快速发展。

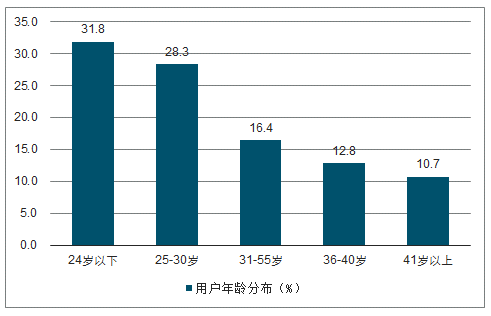

根据调查数据显示,2018Q1中国社交电商用户中,24岁以下和25-30岁的用户占比分别为31.8%和28.3%,这意味着社交电商中约60%的用户为90后。社交电商依托社交平台进行传播,年轻用户群更容易接受创新的社交电商的购物模式。进一步来看,42.0%的受访中国社交电商用户倾向购买美容彩妆类商品,是占比最大的品类。

2018年Q1中国社交电商用户年龄分布

数据来源:公开资料整理

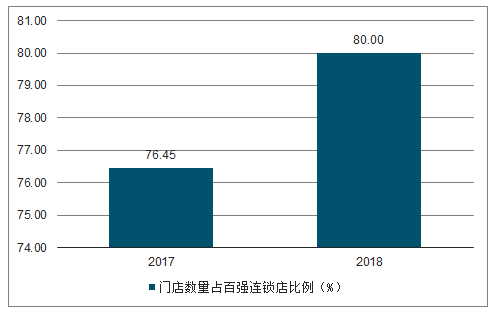

三、实体店

根据化妆品报统计的中国本土化妆品百强连锁店(不包括屈臣氏、万宁和丝芙兰等非内地化妆品连锁店)榜单显示,百强连锁店的总销售212.09亿元,同比去年增长16%,增速继续高于行业平均水平,同时全国销售有过亿元的本土化妆品连锁店有50家,销售额总计约169.71亿元,占比百强连额锁总零售额80%,集中度进一步提升。

彩妆行业是当前整个美妆行业中增速最高的细分品类,且当前渗透率较护肤品较低,未来三年年复合增速仍有望保持10%以上。从当前彩妆市场格局来看,市场主要为国际品牌所占据,但从下表中,我们同时也看到,我国彩妆市场的CR5已经从2012年的42.1%下降至2017年的33.5%,随着国内企业的迎头赶上,以及低线彩妆消费的普及,本土品牌将迎来发展机遇。

本土化妆品百强店销售额

数据来源:公开资料整理

销售额过亿元门店数量占百强连锁店比例

数据来源:公开资料整理

随着多品牌专营店渠道同质化竞争的加剧,以及近几年国产品牌知名度的提升,许多国产品牌开始发展单品牌专卖店渠道。与日化专营店对比,单品牌店最大的不同不仅仅是品牌的种类,而是较高的店铺体验感、适合的商品结构与综合性价比带来的高复购率。

相关报告:智研咨询发布的《2019-2025年中国化妆品和彩妆市场全景调查及发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)