锂离子电池以其能量密度高、输出电压高、输出功率大、自放电小、工作温度宽、无记忆效应和环境友好等优点,自20世纪90年代实现产业化以来,被成功应用于多种便携式电子设备,迅速发展成为了3C产品领域重要的电源产品。同时,互联网技术、电子信息技术的飞速发展,以及电子仪器设备的小型化和智能化,特别是智能手机、平板电脑的崛起推动了锂离子电池行业的快速发展。近年来,随着技术进步、锂离子电池成本的下降、环保意识的提高及政府政策的扶持,新能源汽车产业取得了快速发展,动力类锂离子电池成为未来锂离子电池市场的主要增长引擎。此外,锂离子电池在太阳能和风能发电等储能领域也有重要的应用。

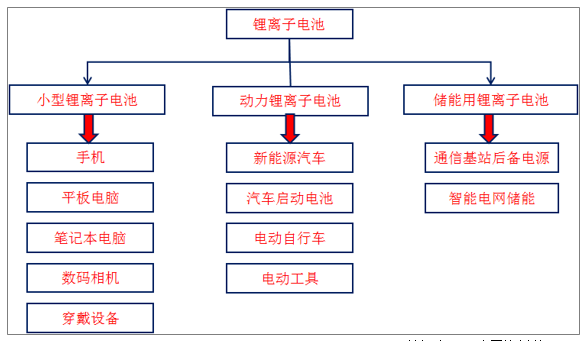

锂电池是一种采用含有锂元素的材料作为电极的充电电池,其包括正极、隔膜、负极、电解液、电池外壳五部分组成。本项目产品为锂电池电解液用有机溶剂,市场需求直接取决于锂电池的产业发展。锂电池市场按应用领域划分,可分为小型锂电池、动力型锂电池和储能用锂电池三大类。

锂电池应用市场领域划分

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国动力锂电池行业市场现状分析及投资前景预测报告》

小型锂离子电池方面,锂电池在数码产品市场渗透率已经接近100%,小型锂电池的市场需求完全取决于消费类电子产品的产销量走势,预计未来几年,大屏手机、超极本、平板电脑的市场需求将继续较快增长,带动小型锂电池产销量继续稳步上升。

1、电解液在锂电池成本中占比低,但是对性能影响重大

电解液是电池正负极之间起传导作用的离子导体,对电池的充放电性能(倍率、高低温)、寿命(循环储存)、温度适用范围都有着比很大的影响。电解液在电芯中的成本占比约为10左右%。当前使用的电解液主要由三部分组成,有机溶剂,电解质锂盐六氟磷酸锂(LiPF6)以及添加剂。溶剂占电解液成本40%,电解质锂盐六氟磷酸锂,占电解液成本50%,添加剂占电解液成本10%,电解液的成本主要影响因素为LiPF6,溶剂成本虽有波动,但整体影响并不大,添加剂价格稳定,成本取决于用量。

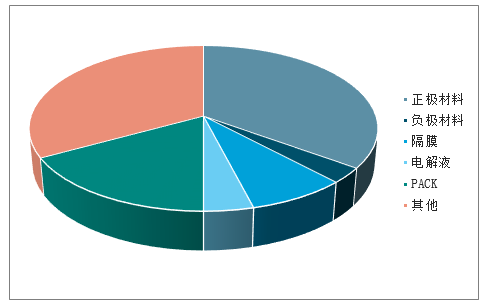

根据高工锂电,锂电池成本构成中,原材料占比80%左右,原材料主要包括正极、负极、隔膜、电解液,其中电解液在电池系统中的成本占比为4%-6%。电解液在正负极中间起到传导锂离子的作用,其性能直接关系到锂电池的高电压特性、充放电倍率、循环寿命、安全性等。

磷酸铁锂电池成本构成

数据来源:公开资料整理

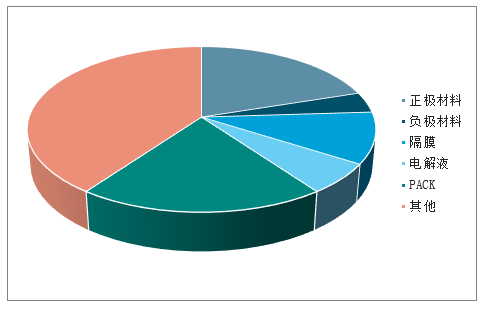

NCM622成本构成

数据来源:公开资料整理

2、溶质价格底部持稳,溶剂价格高涨,电解液价格企稳

电解液一般由高纯度有机溶剂、电解质、添加剂等材料在一定条件下,按一定比例配制而成。其中锂盐是最核心成分,提供锂源,保证电池在充放电循环过程中有足够的锂离子在正负极来回往返,约占电解液成本60%。锂盐中六氟磷酸锂(LiPF6)由于导电性良好,电化学性质稳定,是目前主流的电解质。有机溶剂是锂离子的传输介质,需要有较高的介电常数,较低的粘度,约占电解液成本30%;添加剂可以改善电池性能(如成膜,过充保护,阻燃,导电等),使锂电池适应不同的工作环境,约占电解液成本10%。

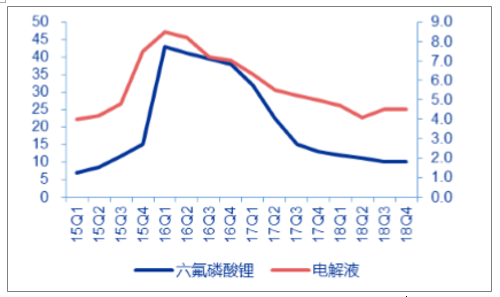

由于六氟磷酸锂在电解液成本中占比较高,历史上电解液价格走势和六氟磷酸锂基本同步。2015-16年间新能源汽车爆发式增长使得六氟磷酸锂短期供不应求,价格一度暴涨至40多万/吨,推动电解液价格上涨至约8万/吨。此后由于行业暴利吸引了大量资本进入,六氟磷酸锂很快产能过剩,价格快速下跌,目前已跌至8-10万/吨左右,电解液价格也同步走低,最低价格跌至4万/吨以下,导致企业盈利能力大幅下滑。当前价格下,六氟磷酸锂厂家基本处于微利甚至亏损状态,纷纷推迟了未建产能或者直接更改了项目投资方向,六氟磷酸锂价格触底企稳。

另一方面,2018年7月以来溶剂碳酸二甲酯价格持续上涨。由于下半年聚碳酸酯装置的陆续投产为碳酸二甲酯带来了新增需求,同时电解液需求持续增长,而供给端主要供应企业石大胜华、海科新源等企业陆续停车检修,导致市场供应紧张,库存低位,使得碳酸二甲酯(工业级)价格由7月初的6000元/吨左右持续上涨,12月最高价格突破万元。在工业级碳酸二甲酯价格上涨的推动下,电池级产品价格也水涨船高,价格由7月初7600-8000元/吨最高上涨至11000-12000元/吨。在溶质价格触底,溶剂价格大幅上涨的背景下,电解液价格在9月迎来调涨,普遍调涨10%左右。

当前随着年底需求转淡,碳酸二甲酯(工业级)价格回调至约7200元/吨,电池级溶剂价格仍在9500-10500元/吨的高位,在溶质价格长期稳定的情况下,电解液价格下跌空间十分有限。根据鑫椤资讯统计,现国内电解液价格主流报价在3.4-4.5万元/吨。

电解液价格走势基本与六氟磷酸锂同步(万/吨)

数据来源:公开资料整理

碳酸二甲酯(工业级)价格持续上涨(元/吨)

数据来源:公开资料整理

3、电解液集中度分析

根据高工锂电,从出货量和产能规模看,国内目前基本形成了天赐材料、新宙邦、国泰华荣三大巨头并列的局面,且三大供应商已经形成相对固定的客户群。天赐材料在收购东莞凯欣后现在具备产能4万吨,为国内产能最大的电解液厂。2017年国内电解液行业CR5为60.89%,同比仅增加0.09个百分点,但是龙头天赐材料(包含东莞凯欣)出货量2.83万吨,市占率达到26.1%,同比提升2.65个百分点。

国内一要厂商电解液产能、产量、市占率情况

- | 现有产能:万郚 | 2017年产量:万吨 | 产能扩建规模 |

新宙邦 | 3.5 | 1.69 | 与亿续锂能合建2万吨 |

天赐材料(包含东莞凯欣) | 4 | 2.83 | 扩建10万吨 |

珠海赛纬 | 1 | 0.66 | 在波兰扩建4万吨,一期2万吨 |

国泰华荣 | 3 | 1.38 | / |

天津金牛 | 1 | 0.6 | / |

东莞杉杉 | 3.5 | 0.7 | / |

汕头金光 | 1.5 | 0.42 | / |

香河昆仑 | 1 | 0.43 | / |

北京化学 | 0.7 | 0.34 | 在建1万郚 |

数据来源:公开资料整理

2017年国内电解竞争格局

数据来源:公开资料整理

3、新能源汽车高速发展带动电解液需求持续增长

锂电池主要由正极、负极、电解液和隔膜等关键材料构成,其中电解液对电池的工作温度范围、循环效率、比容量、安全性能和生产成本等都至关重要,它在电池中承担着正负极之间传输电荷的作用,号称锂电池的“血液”,其成本约占锂电池生产成本的10-15%。

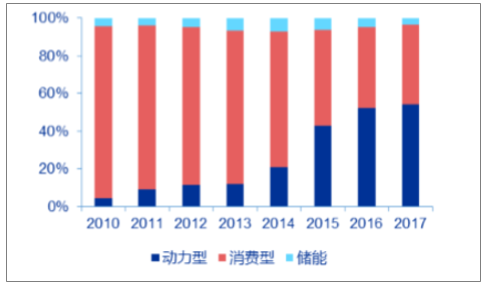

锂电池下游终端应用主要可分为动力型电池、消费型电池和储能型电池三大类。近年来消费电子增速放缓,储能应用尚未成熟,动力电池则受益于新能源汽车的高速发展成为锂电池发展的最强引擎。从国内市场来看,2015年开始新能源汽车的爆发式增长带动动力电池应用大幅提升,2010年动力电池仅占锂电池应用市场的4.6%,到2017年动力电池应用占比超过一半。

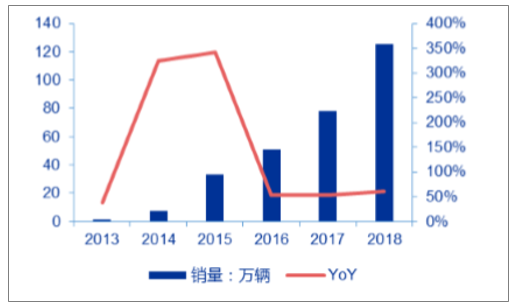

我国新能源汽车销量高速增长

数据来源:公开资料整理

动力电池应用已超过锂电池应用占比的一半

数据来源:公开资料整理

根据《节能与新能源汽车发展规划》,到2020年,我国新能源汽车的产量达到200万辆,累计产销量超过500万辆,而2017年国内新能源车产量为81.4万辆,累计产量约180万辆,距离2020年500万辆还有320万辆的空间。虽然国家补贴逐年退坡,但是双积分政策接力成为国内新能源车发展的新动力。除了政策的驱动,符合消费者需求的热门车型不断推出,也将驱动新能源车市场持续向好,预计2020年国内新能源车产量将达到193.6万辆。由于高端车型占比提升,

单车带电量也将提升,合并考虑每年旧电池替换、租赁或者换电模式的需求量,预计到2020年,国内动力电池的需求量将达到104GWh。

储能电池目前处于起步阶段,随着储能的商业模式成熟以及锂电池度电成本下降,未来发展空间大,假设2018-2020年CAGR等于30%。

从消费类电池的应用领域看,无论是手机、平板电脑还是电动工具,渗透率均较高,未来3-5年增速预计平稳,假设CAGR等于10%。

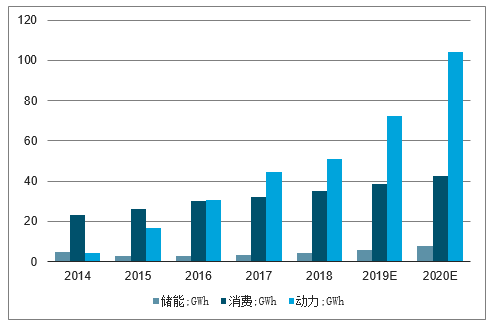

综合测算下来,预计到2020年,国内锂电池总需求量153GWh,对应电解液需求量达到22.7万吨,2018-2020年CAGR达到25%。

2014-2020年国内锂电池总需求量预测

数据来源:公开资料整理

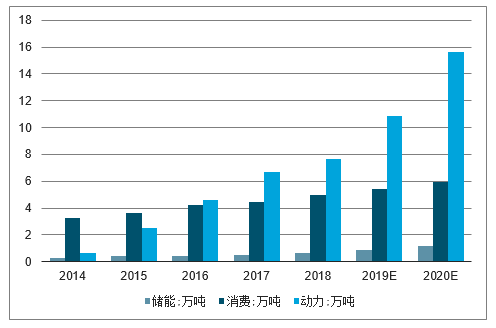

2014-2020年国内电解液需求量预测

数据来源:公开资料整理

除了国内新能源汽车的高速发展外,作为最重要的汽车消费市场之一,欧洲各国也先后公布了推进电动化的时间表。欧洲主要汽车生产商如大众汽车、奥迪公司及戴姆勒公司等均发布了2025年电动汽车的销售计划,逐步加大对汽车电动化等领域的投资规模。相应的,海外LG化学、松下、三星SDI等电池巨头企业纷纷扩产。

海外主要电池企业扩产规划

电池企业 | 产能 | 核心客户 |

LG化学 | 2018年产能约34GWh,2025年产能有望超过110GWh | 韩国起亚、现代、大众、通用、宝马、奔驰、福特、克莱斯勒、雷诺、捷豹、雪佛兰 |

松下 | 2018年产能约35GWh,2020年后产能规划50GWh | 特斯拉、大众、福特、奔驰、奥迪、丰田、本田 |

三星SDI | 2018年产能约22GWh,2020年后产能规划到约52GWh | 宝马、大众、保时捷、菲亚特、奥迪 |

SK创新 | 2018年产能约4GWh,2022年产能有望超过20GWh | 现代起亚、奔驰 |

数据来源:公开资料整理

受益于海内外电动化进程提速,未来全球锂电池和电解液需求仍将不断扩大。2017年全球锂电池出货量达到143.5GWh,预计2020年全球锂电池出货量将达到约280GWh;对应电解液需求量约为36万吨左右,溶剂需求量29万吨,添加剂需求量约1.1万吨。

2020年全球锂电池出货量有望达到280GWh

数据来源:公开资料整理

2020年全球电解液需求有望达到36万吨

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国建筑垃圾处理行业政策、产业链、处理规模、竞争格局及发展趋势研判:市场增长迅速,市场呈现国企主导、民企活跃、外企辅助的竞争结构[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国芦竹行业发展背景、产业链、市场规模、竞争格局及未来发展趋势分析:产业化、规模化发展进程持续加快[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国宠物医院行业发展历程、宠物医院数量、市场规模、主要品牌及未来趋势:受益于宠物数量增长与消费升级,宠物医院规模达437亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国软件测试行业分类、产业链、发展现状、竞争格局、竞争趋势分析:智能测试时代开启,行业集中度逐步提高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国乙二醇行业生产工艺、产量、价格及重点企业分析:从扩产承压到地缘驱动,价格大幅增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国动物饲料益生菌行业发展历程、产业链、发展现状、竞争格局和趋势研判:作为抗生素的替代品,动物饲料益生菌未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)