出境游:国际航线客运量1-2月累计同增18.2%,赴韩游复苏明显

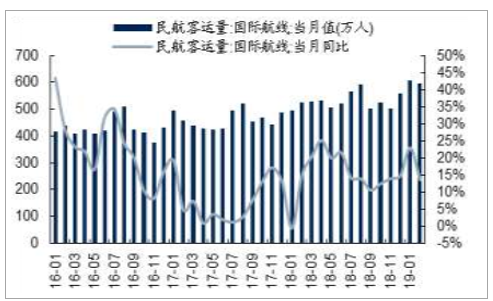

航空客运方面,2019年2月国内、国际航线分别完成客运量4785.3万人、597.3万人,同增10.8%、13.5%,增速较19年1月有一定回落,主要受2019年春节提前影响。1-2月累计国际航线整体客运量1204.8万人,同增18.2%,较18年同期增速(6.7%)提升明显,预计与港澳游及韩国游等复苏有关。

国际航线客运量2019年2月同比增长13.5%

数据来源:公开资料整理

国际航线客运量18年以来增速高于国内航线

数据来源:公开资料整理

从目的地来看,受春节放假提前影响,出境游2月增速较1月有所回落。1-2月累计,赴香港旅客达到1010.39万人次,同比增长18.69%,较18年同期增速(13.62%)进一步提升,预计受广深高铁及港珠澳大桥开通影响。出国游方面,赴日游客147.8万人次,同增9.59%;赴泰旅游212.27万人次,同增-2.2%;赴韩旅客84.62万人次,同增30.09%,相比于去年同期(去年同期赴韩游客65.05万人次,同增-43.73%)复苏明显。

2月赴香港旅游人数同比增长3.67%

数据来源:公开资料整理

2月赴日旅游人数同比增长1.01%

数据来源:公开资料整理

2月赴泰旅游人数同比下滑12.29%

数据来源:公开资料整理

2月赴韩旅游人数同比增长30.09%

数据来源:公开资料整理

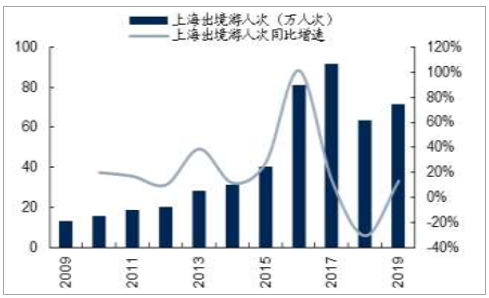

从出发地来看,2019年2月上海市旅行社组织出境游人数36.8万人次,同比上升5.4%。其中,出国游35.6万人次,同比下降0.8%;香港游1.70万人次,同比上升145.1%;澳门游1.01万人次,同比上升65.9%;台湾游1.05万人次,同比上升63.7%。1-2月,上海市旅行社组织出境游人数71.71万人次,同增13.08%,其中出国游65.84万人次,同增3.7%;香港游增速最快,5.48万人次,同增294.6%。

上海2月出境游人数同比增长5.44%

数据来源:公开资料整理

上海历年1-2月出境游人数及同比增速

数据来源:公开资料整理

国内游:清明节各地国内游市场表现平稳,关注门票降价进展

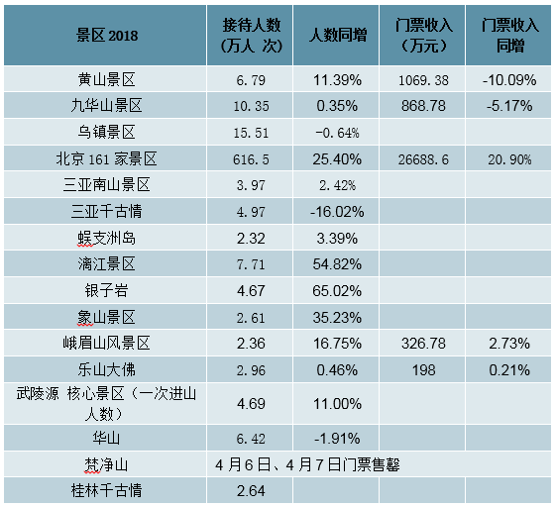

2019年清明假日期间全国国内旅游接待总人数1.12亿人次,同比增长10.9%;实现旅游收入478.9亿元,同比增长13.7%,保持平稳增长。景区方面,客流表现有所分化。峨眉山、黄山、武陵源核心景区清明客流量达分别同增16.75%、11.39%和11%;梵净山受申遗成功影响,4月6-7日门票售罄;三亚千古情受去年优惠活动高基数影响,客流同比下滑16.02%。

2019年清明小长假重点景区表现

数据来源:公开资料整理

此外,需要说明的是,今年3月发改委发布《关于持续深入推进降低重点国有景区门票价格工作的通知》,表明要推进更大范围、更大力度降价,确保降价取得实效。门票降价将会使景区公司短期内业绩承压,建议跟踪门票降价进展,关注景区资源整合进度。

国内重点旅游区域2月数据跟踪:淡季表现平稳

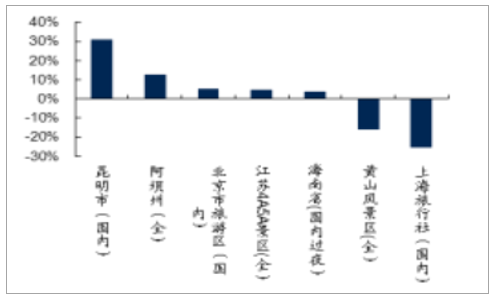

2月单月,昆明市接待国内游客2129.32万人次,同比增长30.80%;阿坝州接待国内外游客157.72万人次,同比增长12.61%;北京市旅游区接待国内游客2235.20万人次,同比增长5.42%;江苏4A5A景区接待国内外游客5503.12万人次,同比增长4.90%;海南省接待国内过夜游客571.33万人次,同比增长3.70%;黄山风景区接待国内外游客23.44万人次,同比下降16.17%;上海旅行社接待国内游客20.24万人次,同比下降25.62%。

2019年2月国内游市场同比增长情况

数据来源:公开资料整理

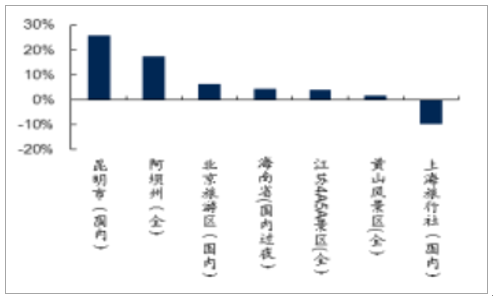

2019年1-2月国内游市场同比增长情况

数据来源:公开资料整理

从1-2月的累计变化来看,昆明市接待国内游客3457.18万人次,累计同比增长25.90%;阿坝州接待国内外游客233.89万人次,累计同比增长17.39%;北京市旅游区接待国内游客3642.30万人次,累计同比增长6.42%;海南省接待国内过夜游客1123.62万人次,累计同比增长4.60%;江苏4A5A景区接待国内外游客8648.04万人次,累计同比增长4.20%;黄山风景区接待国内外游客34.75万人次,累计同比增长1.80%;上海旅行社接待国内游客51.31万人次,累计同比下降9.69%。入境游:各地入境旅游人数维持稳定增长就各地区来看,2月单月,上海市接待入境游客55.17万人次,同比增长17.25%;海南省接待入境过夜游客7.89万人次,同比增长16.90%;黄山市接待入境游客28.77万人次,同比增长9.70%;北京市旅游区接待入境游客43.70万人次,同比增长9.60%;昆明市接待入境游客6.82万人次,同比增长8.25%;江苏省接待入境过夜游客21.38万人次,同比下降7.70%。

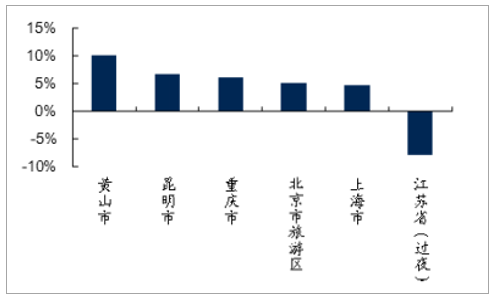

从1-2月的累计变化来看,海南省接待入境过夜游客18.28万人次,累计同比增长10.20%;黄山市接待入境游客41.91万人次,累计同比增长10.10%;昆明市接待入境游客12.92万人次,累计同比增长6.80%;重庆市接待入境游客21.47万人次,累计同比增长6.13%;北京市旅游区接待入境游客73.70万人次,累计同比增长5.20%;上海市接待入境游客116.12万人次,累计同比增长4.80%;江苏省接待入境过夜游客48.89万人次,累计同比下降8.00%。

2019年2月入境游市场同比增长情况

数据来源:公开资料整理

2019年入境游市场同比增长情况

数据来源:公开资料整理

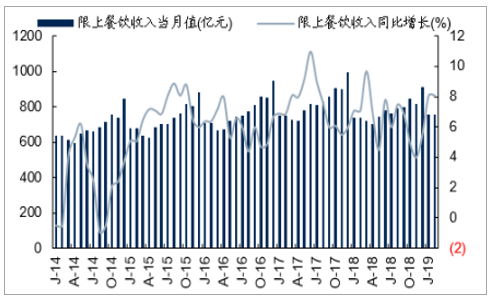

餐饮:2019年1-2月餐饮收入同增9.7%,增速进一步回升

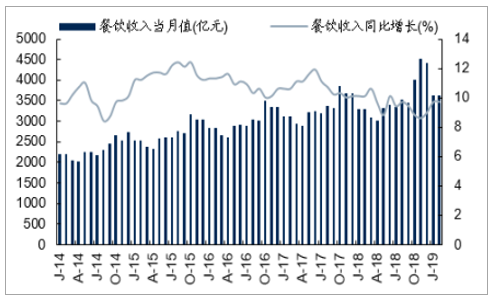

1-2月社会消费品零售总额中餐饮收入为7251亿元,同比增长9.7%,增速有所回升,相比18年12月提高0.7个百分点;限额以上企业餐饮收入为1517亿元,同比增长8.1%(18年12月为5.5%)。2018年全国社会消费品零售总额中餐饮累积收入为42715亿元,同比增长9.5%;限额以上企业餐饮收入总额为9236.4亿元,同比增长6.4%。大众消费增速仍好于限额以上增长情况。

1-2月餐饮收入同比增长9.7%

数据来源:公开资料整理

1-2月限额以上餐饮收入同比增长8.1%

数据来源:公开资料整理

全球视野:看餐饮旅游行业的周期性

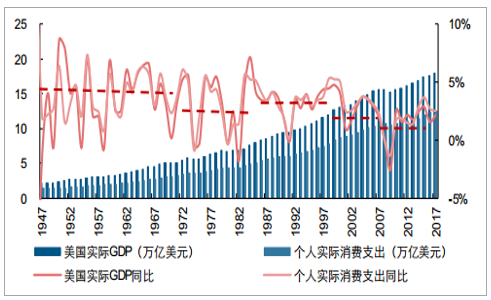

餐饮旅游行业作为可选消费具有一定的周期属性。以史为鉴,纵观美国近百年经济历史,可以发现,消费行业具备受经济周期波动的影响,但各细分行业的波动幅度和上行/下探的弹性有别。随着人均GDP水平提升,美国的个人消费支出结构已经发生了巨大变化,服务类支出占比已经提升至69%(二战后初期仅接近40%),房地产周期类耐用消费品如家具和家电、汽车等,因经济周期影响而产生的波动幅度更大,但随着居民保有量的提升,波动区间有所收敛;非房地产周期类消费品中,非耐用品类的食品相对服装更具有需求刚性,服务类中的餐饮旅游行业确实会在一定程度上受到经济周期的影响。但我们发现龙头企业收入和业绩规模、ROE水平受影响程度相对经营数据层面影响更弱,主要原因是:1)龙头公司产品结构和收入来源多元,业务之间能够相互补充;2)收入增长不仅来源于同店的销售增长,还来源于新店的增加或高客单价产品的占比提升;3)作为龙头企业业务布局通常不局限在一国,跨国经营为对冲经济风险提供了安全垫。此外,我们发现在应对经济短期波动时,美国餐饮旅游上市公司通常选择减少投资、缩减人员、降低成本,但通常餐饮上市公司门店增减弹性大,酒店上市公司新增店速度较为稳健,经济下行阶段估值下滑也提供了整合并购的契机。

对比国内餐饮旅游上市公司可以发现,经济周期确实会一定程度影响经营表现,但整体处于成长阶段。如中国国旅成长为免税行业巨头奠定坚实成长基础;宋城演艺依托异地复制及轻资产输出实现跨越式增长;华住酒店把握产品升级、连锁化率提升的关键阶段持续巩固龙头优势;广州酒家从餐饮赛道切入食品业务打开市场空间。总体来看,尽管行业普遍和经济周期有较高相关性,但龙头公司的发展除了行业逻辑外,还有集中度提升逻辑及消费升级逻辑,因此在具体业绩表现上有望穿越周期实现稳健增长。

以史为鉴,对比周期中美国消费行业表现

美国消费行业受周期波动影响显著,休闲住宿餐饮更具备韧性

消费行业的发展建立在消费者可支配收入增长的基础上,受经济周期波动的影响显著。以美国为例,纵观二战后的美国经济周期波动及消费者支出规模的同比变化,可以发现,消费行业随着经济周期轮动而波动。

美国经济自二战后基本经历了5个阶段:

(一)二战后的繁荣时期(1948-1972),经济持续发展,西部和南部呈现繁荣景象,经济增速的中位数水平超过4%;(二)滞胀阶段(1973-1984),石油危机爆发、战后繁荣积累的债务问题显现等,导致美国经济进入痛苦的滞胀时期,经济增速中位数水平回落至3%;(三)复苏增长期(1985-1999),美国境内,政府减少经济干涉、降低税率、撤销管制,充分发挥市场经济的作用,互联网经济繁荣,国际背景,90年代日本泡沫崩盘,苏联解体、美国赢得冷战并打赢第一次波湾战争,助力美国经济恢复高速增长,经济增速中位数为3.4%;(四)互联网泡沫破裂与金融危机形成时期(2000-2008),美国互联网经济泡沫破裂,美国联准会实行低利率政策意图拉升经济并解除诸多商业管制,尤其是金融业管制。同时并发动阿富汗和伊拉克战争进行反恐。但资本受利益驱使进入了房地产和金融领域,而非实体领域,并最终引发2008年全球金融危机(次贷危机);(五)危机后恢复期(2009-至今),2008年经济危机之后,美国政府先后执行了3轮量化宽松政策以刺激经济,2014年美国经济复苏趋稳得到确认,2015年末和2016年末的两次加息均为对经济产生负面影响,且2015年美国在全球经济体量中的份额基本恢复至危机前水平,2017年美国名义GDP同比增速重新回到4.2%的高点。尽管美国经济已经从2008年金融危机中恢复,但是其经济增速中位数已经有所下移。

美国个人消费支出增速和GDP增速基本呈现强相关性

数据来源:公开资料整理

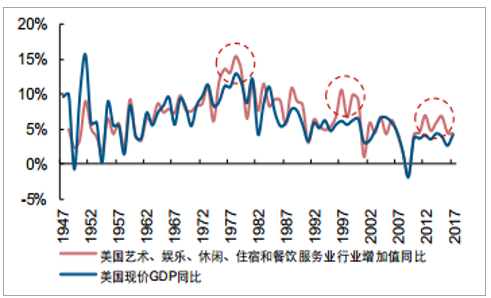

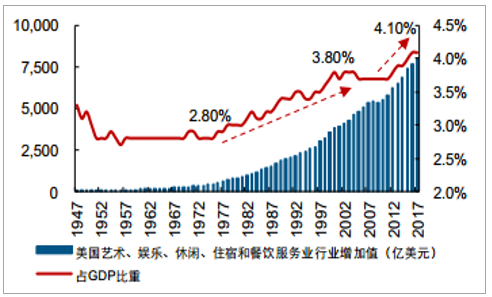

尽管消费行业总体受经济周期波动影响显著,但其中的休闲住宿餐饮行业则表现出一定韧性。在经济增速下行阶段,休闲住宿餐饮行业同比增速下行幅度通常会小于经济总体,而在经济恢复增长阶段,休闲餐饮行业同比增速的向上弹性更加显著。休闲住宿餐饮行业受益于美国经济的波动中增长,行业自身的下行韧性和更高的向上弹性(背后原因可能是消费习惯养成),在美国GDP中的比重从20世纪70年代的2.8%左右,提升至2017年的4.1%,且未来有望继续提升。

美国休闲住宿餐饮行业增加值同比增速更具向上弹性

数据来源:公开资料整理

美国休闲住宿餐饮行业增加值及其占GDP的比重

数据来源:公开资料整理

消费结构随经济发展有所调整,不同行业的周期波动弹性有别

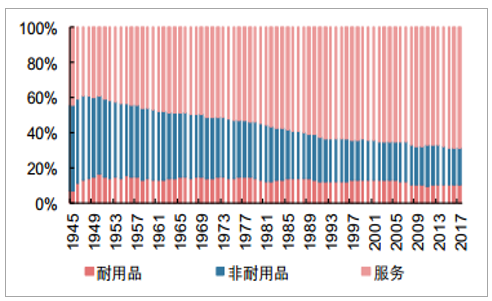

尽管美国个人消费支出无论是总量还是人均情况都随着经济周期波动,但纵向来看,如今的美国消费结构已经发生了巨大变化,服务支出类占比从战后初期的40%提升至如今趋近69%。

美国消费者人均个人消费支出的情况和人均GDP同比情况

数据来源:公开资料整理

美国消费者的消费结构中,服务类消费占比提升至69%

数据来源:公开资料整理

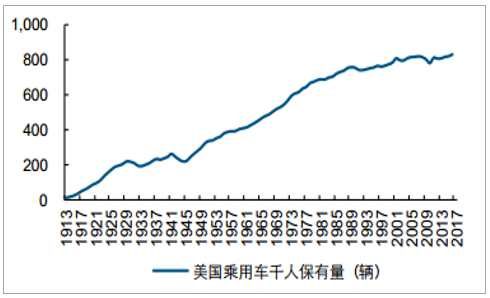

房地产周期相关的消费品,以家具和家用设备以及汽车为例,纵向来看,二者的波动幅度均大于GDP的整体表现,且随着家电和汽车的保有量不断提升,(剔除2008年金融危机之后)二者的波动幅度均有所收敛,且横向来看,汽车的波动幅度相对家具和家用设备更为明显。

目前美国千人汽车保有量约830辆

数据来源:公开资料整理

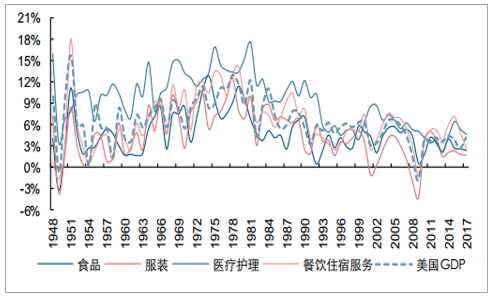

非房地产周期相关的消费品和服务类支出,以非耐用消费品——食品、服装,服务类中的医疗护理和餐饮住宿服务为例,可以发现,非耐用品中,服装支出的向下弹性更为明显,而食品类需求更具刚性,因而波动区间相对较小;服务类医疗护理和餐饮住宿服务相对GDP同比增速均具有更低的向下降幅和更高的向上弹性。

美国个人消费支出中,食品需求更具刚性,医疗护理和餐饮服务更具向上弹性

数据来源:公开资料整理

休闲住宿餐饮行业中,餐饮业向上弹性更高,酒店周期性明显

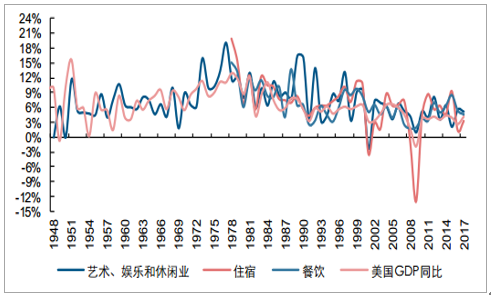

美国休闲住宿餐饮行业中,当经济处于上行阶段时,休闲、餐饮业向上弹性较为明显,在经济下行周期中,住宿行业下探幅度更大,更具有显著的周期性。

美国餐饮周期向上弹性更为显著,住宿波动区间更为显著

数据来源:公开资料整理

宏观层面,从美国住宿业总产出/增加值增速来看,酒店业一个周期大概持续8-10年左右。其中萧条期1年左右,复苏期持续3年左右,繁荣期持续3年左右,继而进入1年左右的衰退期。以2001-2007年为例,2001是酒店行业的萧条期,表现为住宿行业增加值及总规模同比减少;2002年至2004年是复苏期,表现为出租率回升带动住宿业规模增速逐渐由负转正并持续提升;2005-2006年为繁荣期,表现为出租率增速放缓、主要由客房价格上涨带动住宿业规模稳健增长;2007年为衰退期,表现为出租率下滑继而客房价格下降导致住宿业规模增速显著下滑。

微观层面,从酒店RevPAR同比增速来看,1990年开始至今,美国酒店业经历了三轮周期:分别是1991至2000年、2001至2007年,以及2008年至今。从美国经验来看,出租率提升带动RevPAR增长的周期大约在1-2年左右,而房价提升带动RevPAR增长的周期大约在4-7年左右。从美国酒店业数据来看,供过于求的现状导致出租率维持在64-75%左右水平,因此出租率变化的绝对值较为平稳、大部分位于0-5%之间,房价变动与RevPAR变动拟合更为显著,即房价变动是驱动单房平均收益变动的更主要原因。从1991-2015年美国酒店业经历的三轮周期来看,酒店提价周期一般持续5-9年左右,而降价仅持续1-3年;房价提升略滞后于出租率提升1年左右。

美国餐饮旅游业龙头公司受周期影响较大

从业绩角度看,扩张逻辑奠定发展趋势、经济波动影响短期经营

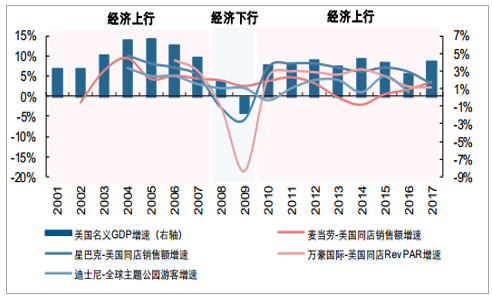

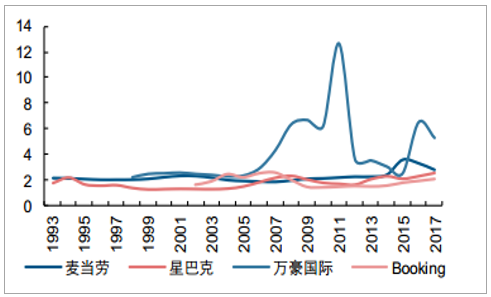

美国餐饮旅游行业上市公司经营情况受经济周期波动影响较为明显。我们选取了餐厅代表企业麦当劳、饮品代表企业星巴克、酒店代表企业万豪国际以及主题公园代表企业迪士尼作为研究对象,发现上述企业在美国的同店经营情况(迪士尼为全球主题公园接待游客情况,其中主要部分为美国)受经济周期波动影响大。在2008-2009年经济危机期间上述企业经营数据增速均有所放缓,其中万豪国际的同店RevPAR、星巴克同店销售额均出现了明显的同比下滑。

分析经营数据的变化可以得出以下结论:一是非必选消费品业绩波动更明显。就产品而言,酒店、咖啡等非必选消费品在经济下行阶段压力更大,而快餐类企业如麦当劳在经济周期波动中的弹性较为不明显。二是龙头企业抵御风险的能力更强。就竞争力而言,有差异化优势及规模优势的企业更有能力抵御经济波动带来的负面影响。例如星巴克在2008年关闭美国本土正在运营的600家门店(占当时美国总店数量的接近20%)通过门店结构的调整改善了盈利能力,而许多单体或小规模的连锁咖啡厅在危机中受到严重冲击关门停业。

美国部分餐饮旅游上市公司同店经营情况受经济波动影响较大

数据来源:公开资料整理

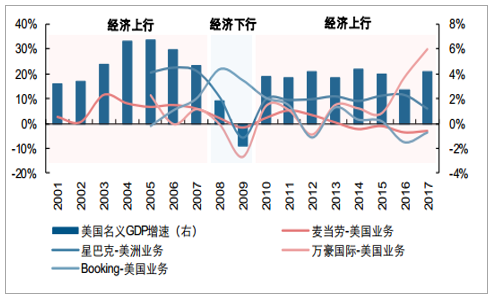

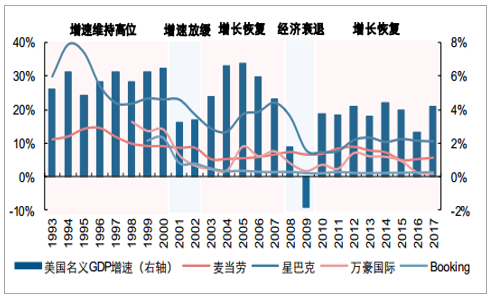

但从公司整体收入增长情况来看,经济波动造成的影响相对平缓。例如,在2009年经济危机影响下,星巴克美国同店销售下滑了6.0%,万豪国际美国同店RevPAR下滑了18.5%,但星巴克美洲地区及万豪美国地区营业收入分别下滑5.9%和13.5%。主要原因一是大型公司的产品结构和收入来源更为多元,业务之间能够相互补充;二是收入的增长不仅来源于同店的销售增长,还来源于新店的增加或高客单价产品的占比提升;三是作为龙头企业,业务布局通常不局限在一国,跨国经营为对冲经济风险提供了安全垫。

美国部分餐饮旅游上市公司收入规模增长与经济周期关联性一般

数据来源:公开资料整理

从效率角度看,经济周期对利润率影响明显

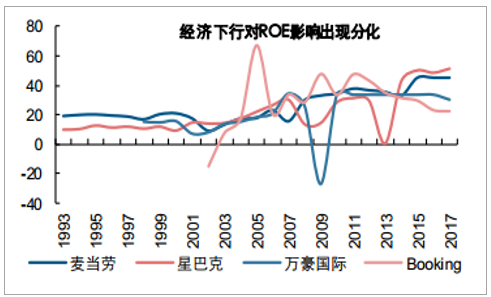

拆分美国部分餐饮旅游上市公司的ROE指标,可以发现经济周期波动对净利率影响较大。从ROE整体来看,经济波动对相关公司的影响表现不一,万豪国际、Booking的波动较大,而麦当劳、星巴克整体长期稳中有升。拆分三大因素可以发现:(1)净利率受经济波动影响最大:除麦当劳外其余三家公司在2008-2009年净利率均出现了较明显的下滑,其中万豪国际出现了亏损。主要原因是经济危机影响需求,重资产类企业成本费用较高导致利润下滑甚至为负。(2)总资产周转率受经济周期影响不大:一方面经济波动虽然对收入会造成一定影响,但如前文所述龙头企业尤其是处于成长期的龙头企业可以依靠外延增长等方式平滑经济波动影响;另一方面在经济下行阶段企业通过使用现金支撑运营、处置资产支撑业绩等方式降低资产规模,使得资产周转率变化不明显。(3)权益乘数受经济波动影响不大:企业财务杠杆的高低通常与自身业务规划和所处的阶段有关,与经济周期的直接关系不大。

美国部分餐饮旅游上市公司ROE变化(单位:%)

数据来源:公开资料整理

美国部分餐饮旅游上市公司净利率变化(单位:%)

数据来源:公开资料整理

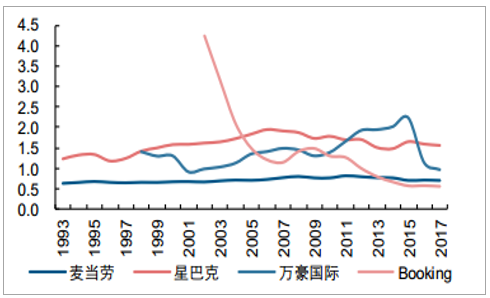

美国部分餐饮旅游上市公司总资产周转率变化(单位:次)

数据来源:公开资料整理

美国部分餐饮旅游上市公司权益乘数变化

数据来源:公开资料整理

经济周期不同阶段应对决策有所不同

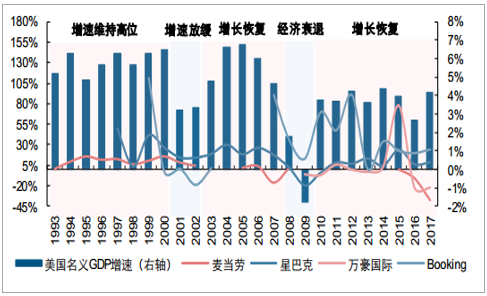

对比美国部分龙头餐饮旅游企业的资本开支及业务扩张可以发现,在经济周期下行阶段各自选择的策略有所不同。

从资本开支角度来看,资本开支占当年总资产比重通常与经济景气程度有关。当经济繁荣增长时,企业的投资扩张速度也加快(如1993至2000年);当经济下滑时,资本开支有收缩趋势(如2001至2003年、2008至2009年)。此外,资本开支也与企业自身发展阶段以及业务形态有关,在上世纪90年的快速扩张期,星巴克、万豪国际资本开支占总资产比重较高,而在2010年之后扩张速度明显放缓。

美国部分餐饮旅游上市公司资本开支占当年总资产比重

数据来源:公开资料整理

具体以餐饮及酒店行业为例,餐饮企业门店数量随经济波动调节灵活。例如星巴克在2008年关闭了美国本土600家门店,2018年关闭美国本土150家门店以应对经营数据的下滑。反观万豪国际等酒店类企业,由于筹建开店时间长(意味着对经济波动变化的敏感性弱)、合约签订时间长(直营酒店租约和加盟酒店合同)等因素影响,门店增长速度与经济周期关联不大。此外考虑到经济下行周期估值水平的下滑,酒店行业之间的并购增多也带来酒店规模的扩大。

美国部分餐饮旅游上市公司美国地区门店数量变化

数据来源:公开资料整理

与资产投入不同的是,员工数量的变化与经济周期关系密切,裁员成为了众多企业应对危机的有效方式。统计可知2000至2002年各家上市公司员工数量均有增长放缓甚至负增长的趋势,其中星巴克从1999年的同比42%增速降至2002年的15%;在2009年,多家公司出现了明显的裁员潮,当年星巴克员工数减少了19%;2009、2010年万豪国际也出现了连续裁员。

美国部分餐饮旅游上市公司员工总数同比增速

数据来源:公开资料整理

经济周期下国内龙头公司成长能力突出

行业角度看,经济周期影响可选消费行业需求

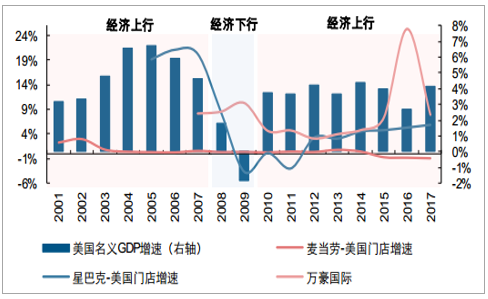

旅游行业发展与宏观经济的相关性较大。分析国内旅游人次与GDP的年度同比增速可以发现,整体而言旅游市场的发展与经济周期波动关联较大。2011年GDP增速开始放缓之后,无论是国内旅游人数还是景区接待游客人数同比增速均出现了明显下滑。主要原因是旅游消费是典型的可选消费,在收入增长预期下调的情况下旅游次数和旅游开支会受到明显影响。

中国旅游行业发展与GDP增速关联性大

数据来源:公开资料整理

酒店业发展和经济呈现较高的相关性。我们选择如家整体RevPAR同比增速来反映酒店行业的景气程度。以季度为最小单位对比如家整体RevPAR同比增速和PPI工业品同比增速可以看出,经济活动对酒店的经营业绩影响较为明显。一方面,经济景气时,供给投入加大,经济不景气时供给减少,供需逐渐趋于平衡;另一方面,经济景气时,商务出行需求加大、个人旅游意愿增强,进而推动酒店行业经营数据向好。

酒店行业经营业绩随经济波动明显

数据来源:公开资料整理

餐饮行业整体相对成熟,因此与经济波动关联性较为明显。由于大部分餐饮属于可选消费,经济环境影响消费者的消费意愿,当经济下行收入下滑时,外出就餐消费减少,尤其是高端餐饮受影响最为明显。我们看到GDP增速自2011年开始放缓,而社零餐饮收入增速也呈现阶梯式下滑。

餐饮行业整体规模增速与GDP增速趋势一致

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国旅游行业市场行情动态及投资战略咨询报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)