磷矿石是整个磷化工的源头,磷化工主要产品以磷肥和农药为主,整个板块的涨价动力来自于磷矿石价格的提升和自身供需关系的好转,两者如果出现共振,形成向上的合力,那将出现整个产业链的大机会,主要推荐逻辑如下:

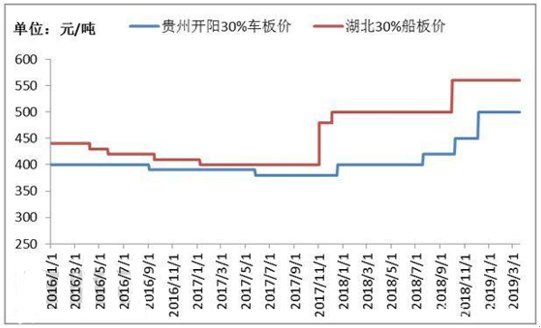

1、磷矿石供应紧张将成为常态。随着环保和供给侧改革的逐步推进以及磷矿石被国务院批复为成为战略性矿产,国家对磷矿石开采管制将可能是长期的。磷矿石价格在长时间沉寂后,017年,磷矿石在十月底、十一月中和十二月底,价格三次上调,2018年,随着多地供应的缩减,三月、七月和十一月三次上调售价,贵州30%车板含税价格从2017年的310元/吨上涨到2018年底的500元/吨。价格上调的主要原因在于主要生产省份产量的减少。据了解湖北随着长江一公里环保政策的影响,仅宜昌地区产量可能从1500万吨下降到900万吨;四川什邡地区因环保阻力和城市转型,市场短期内大幅度恢复可能性不大;贵州实施以渣定产以及限载的影响,磷矿石产量出现下滑;云南地区滇池环保影响有限,实际减产幅度可能不大。判断随着各地政策的逐步实施,磷矿石供应紧张将成为常态。

2、磷矿石出口配额放开,国内外磷矿石价格有望收敛。2019年国家放开磷矿石的出口,从目前高品位磷矿石价格来看,国内同品味的价格比国外低200元/吨,国内磷矿石出口窗口打开,出口量有望提升,国内价格有望进一步向国外价格靠近,从而促进国内价格上涨。

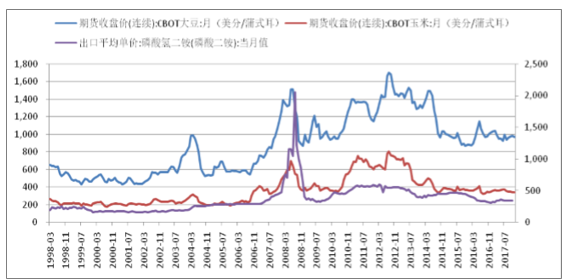

3、磷肥出口有望放量。2018年受益于化肥肥出口关税的调整,磷酸一铵和磷酸二铵出口关税从100元/吨调整到0关税,磷肥出口快速上升。随着国际高品位磷矿石价格的上涨,国内磷肥比较优势明显,印度68-70%BPL磷矿石从100美元/吨上涨到120元/吨,单吨价格达到800元/吨。随着2019年磷肥0关税延续,国内磷肥拥有比较明显的价格优势,磷肥总出口量在2018年增加。随着2019年国内磷矿石出口配额的调整,国内磷矿石出口放开,不再受到80万吨出口配额的影响,国内磷矿石价格将会逐步和国际接轨,国内外价格有望逐步收敛从而给国内磷矿石价格提供涨价的动力

4、磷肥需求有望超预期。从最近二十年的走势来看,磷酸二铵和农产品价格走势基本同步,可见化肥的周期就是农产品的周期。2000年以来,农产品出现过三次较大的涨势,分别是2003-2004,2007-2008,2012-2013年,每四到五年会出现一轮。铜被称为“铜博士”,是经济好坏的晴雨表,是终端工业品需求的真实反映,铜价会领先农产品价格,铜价领先时间在2年左右传导过程如下:终端需求好转---工业品需求增加(铜需求增加---铜价上涨)---PPI提升---CPI跟涨(食品价格提升)---化肥需求增加---化肥价格上涨。目前铜价开始底部反转,因此判断全球农产品需求有望超预期。

一、全球磷矿石供需情况:磷肥需求有望超预期

全球磷矿石表观消费量2010年后增速开始放缓,2014年到2016年,全球磷矿石需求增长分别为2.46%,1.38%,1.68%,达到6223万吨(折含P2O5100%)。

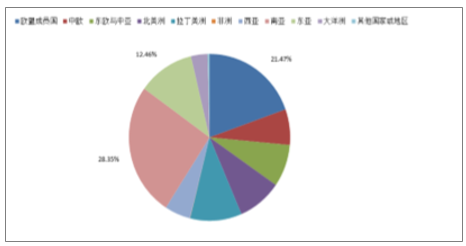

全球磷矿石贸易量约1000万吨(折合P2O5100%),出口量最大的地区为非洲和西亚,占比分别为51.69%和22.94%;进口量最大的地区为南亚、欧盟和东亚,占比分别为28.35%,21.47%和12.46%。国内对磷矿石实行0关税,同时由于磷矿石运输半径较短,其作业化程度远不如铁矿石,对比磷矿石到印度港口的价格,折算到华东港口在800元/吨以上,因此,大幅进口磷矿石的可能性较小。

全球磷矿石出口

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国磷矿石(折含五氧化二磷30%)行业市场调查及发展趋势研究报告》

全球磷矿石进口

数据来源:公开资料整理

磷矿资源深加工前景广阔,全世界磷化工初级及其终端产品多达数千种。磷矿石的下游主要为磷酸,用量约占总量的80%,磷酸的下游主要为磷肥,约占磷酸总量的87%,因此磷肥是磷矿石的最大的终端需求,磷肥约占磷矿石需求的70%左右。

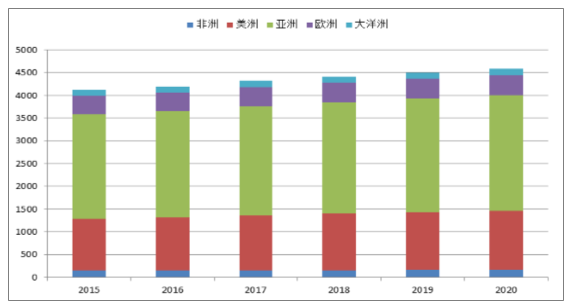

联合国粮农组织对未来五年的磷肥的需求进行预测,2020年磷肥需求量为4585.8万吨(P2O5),年增长率2.19%。到2020年,亚洲需求量2543.2万吨,年增长率2.1%;美洲需求量1300.9万吨,年增长率2.6%;欧洲需求量436.8万吨,年增长率1.6%;非洲需求量165.9万吨,年增长率2.8%;大洋洲需求量139.0万吨,年增长率1.3%。

全球磷肥需求量预测

数据来源:公开资料整理

供给端的收缩和需求的温和增长促使磷矿石的供需关系逐步好转,磷矿石价格的回升将提高整个磷化工产品的价格中枢。

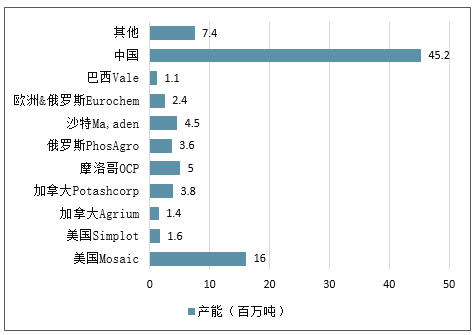

全球磷肥产能约为8000万吨,中国约占全球产能的49%。目前中国企业已停止产能扩张,2018年后预计200万吨中小企业产能和低纯度产能有望永久性退出,中东和北非地区2020年前有600万吨新增产能投放,综合看2020年前全球磷肥产能约增加400万吨,约占全球总产能的5%,每年供给增量约1.2%。

全球主要磷肥生产企业(实物量)产能

数据来源:公开资料整理

全球主要磷肥生产企业(实物量)产能占比

数据来源:公开资料整理

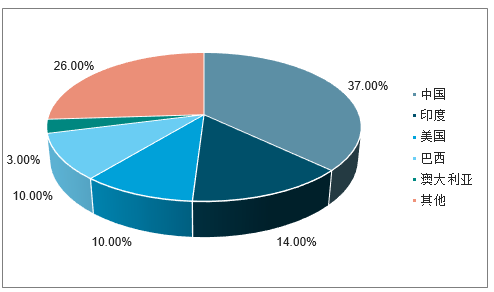

2011年至今,行业供大于需,开工率整体呈下降趋势,2014-2016年,行业维持在58%-60%的区间。按销量分布情况来看,前五位分别中国、印度、美国、巴西和澳大利亚,消费量分别为37%,14%,10%,10%和3%。

全球磷肥按地区销量分布情况

数据来源:公开资料整理

二、中国磷矿石发展情况分析

1、磷矿石成为战略性矿产

为保障国家经济安全、国防安全和战略新兴产业发展需求,国务院批复通过的《全国矿产资源规划(2016-2020年)》首次将非金属矿产磷列入24种矿产战略性矿产之一,可见磷矿石已处于与煤炭、铁矿等同级别地位。

24种战略性矿产勘察投入与钻探工作量

- | 矿种 | 勘查投入资金(亿元) | 同比增长(%)钻探工作量进尺(万米) | 同比增长(%) |

煤炭 | 416.20 | 0.5 | 3172 | 12.2 |

铁矿 | 168.16 | 75.2 | 1171 | 89.2 |

锰矿 | 18.46 | 111.7 | 108 | 156.6 |

铜矿 | 259.75 | 140.5 | 1176 | 120.7 |

铅锌矿 | 144.81 | 40.6 | 839 | 123 |

铝土矿 | 25.23 | 94.1 | 229 | 124.3 |

镍矿 | 11.39 | 80.5 | 63 | 103 |

钨矿 | 18.35 | 83.5 | 139 | 91.1 |

锡矿 | 8.94 | 11.8 | 50 | -7.7 |

钼矿 | 38.94 | 44.2 | 288 | 56.4 |

金矿 | 293.69 | 135 | 1727 | 167.8 |

银矿 | 30.17 | 93.9 | 185 | 42.1 |

磷矿 | 23.54 | 295.7 | 180 | 239.1 |

三稀矿种 | 6.67 | 30 | 34 | 133.3 |

石墨 | 4.87 | 289.1 | 31 | 377.2 |

数据来源:公开资料整理

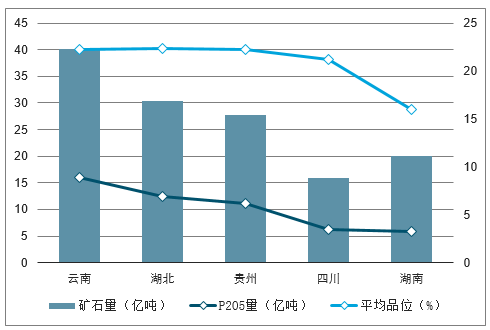

我国已探明磷矿资源分布在27个省自治区,湖北、湖南、四川、贵州和云南是磷矿富集区,5省份磷矿已查明资源储量(矿石量)占全国76.7%,按矿区矿石平均品位计算,5省份磷矿资源储量(P2O5)占全国的90.4%,湖南地区磷矿石品味较低,平均品味16%,低于其他省份5-7个百分点,开采价值不强。

国内磷矿石储量前五位

数据来源:公开资料整理

由于国内高品位磷矿有限,随着环保和供给侧改革的逐步推进以及磷矿石被国务院批复为成为战略性矿产,国家对磷矿石开采管制将可能是长期的。磷矿石价格在长时间沉寂后,2017年,磷矿石在十月底、十一月中和十二月底,价格三次上调,2018年,随着多地供应的缩减,三月、七月和十一月三次上调售价,贵州30%车板含税价格从2017年的310元/吨上涨到2018年底的500元/吨。价格上调的主要原因在于主要生产省份产量的减少。据了解湖北随着长江一公里环保政策的影响,仅宜昌地区产量可能从1500万吨下降到900万吨;四川什邡地区因环保阻力和城市转型,市场短期内大幅度恢复可能性不大;贵州实施以渣定产以及限载的影响,磷矿石产量出现下滑;云南地区滇池环保影响有限,实际减产幅度可能不大。判断随着各地政策的逐步实施,磷矿石供应紧张将成为常态。

磷矿石价格

数据来源:公开资料整理

2018年的磷矿石价格继续攀升,从宜昌限采指标出台,改变了磷矿石市场供需格局,不仅带动了湖北地区磷矿石价格上行,对全国市场也同样产生了巨大影响。

贵州、湖北地区30%品位磷矿石价格走势图

数据来源:公开资料整理

2、国内外磷矿石产量和开采分布情况

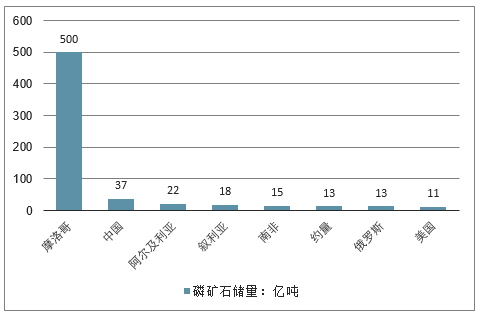

全球磷矿石储量约670亿吨,主要分布在非洲、北美、亚洲、中东等地区,非洲和中东合计接近全球的80%,其中储量的85%以上集中在中国、美国、摩洛哥、南非和约旦五个国家。仅摩洛哥一国就占全球总量75%之多,中国排名第二。

主要磷矿石资源国

数据来源:公开资料整理

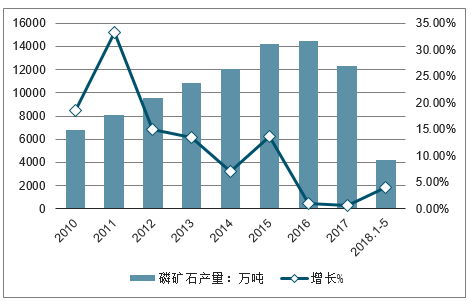

中国作为主要磷矿石大国之一,其磷矿石产量逐年上升。,2018年1-5月,中国磷矿石(折含五氧化二磷30%)产量累计达4189.8万吨,同比增长4.1%;2017年中国磷矿石(折含五氧化二磷30%)产量累计达12313.2万吨,同比增长0.6%。

2010-2018年5月中国磷矿石产量及增长走势

数据来源:公开资料整理

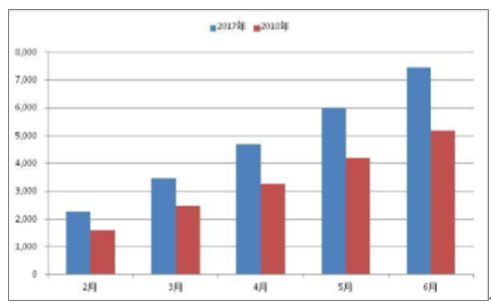

2017年和2018年前六个月累

数据来源:公开资料整理

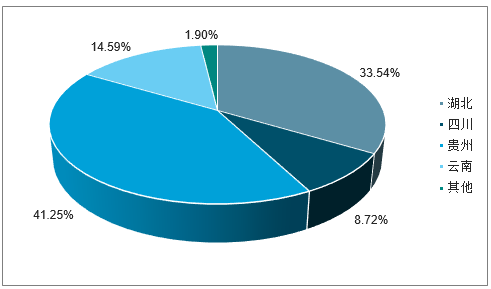

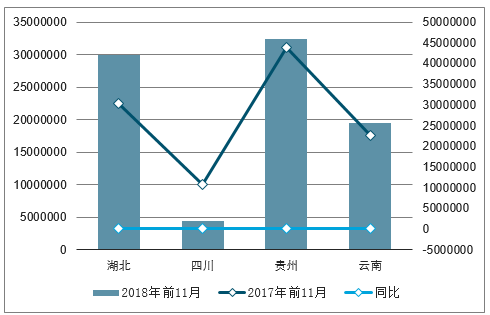

贵州、湖北、云南和四川为磷矿石产量省份前四位,共计占磷矿石产量的98.1%,湖南虽然磷矿石储量较大,但其品味较低,暂时不具备开采价值。

国内磷矿石产量分布

数据来源:公开资料整理

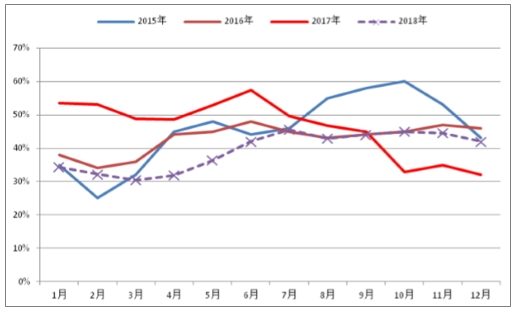

国内磷矿石开工率较低,2015年和2016年全年平均开工率不到5成。2017年下半年随着环保政策的进一步升级,磷矿石开工率降低到40%以下,随着供给侧改革和环保的持续推进,主要省份的产量持续走低,开工率同比进一步下滑。

国内磷矿石开工率

数据来源:公开资料整理

2018年磷矿石主要产区产量均出现了不同程度的下滑,湖北和四川两地下滑幅度较大。对各个地区分析如下:

湖北:环保和安全检查等因素影响,4月中旬后矿山才逐步恢复正常生产。加上长江一公里环保政策影响,宜昌地区产量折损严重,成为影响最大的区域之一;

四川:目前仅马边和雷波地区部分矿山正常开采,什邡地区因大熊猫保护基地和环境走廊建设,复产之路道阻且长。

贵州:2017年下半年开始执行“以渣定产”,严格控制磷石膏产量。除此之外,贵州地区限载影响,导致原矿下山阻碍,贵州地区的产量也出现一定下滑。

云南:80%以上矿山属于磷肥企业,滇池环保政策对云南当地的小矿可能存在一定影响,但总体影响不大,产量相比去年同期小幅下滑。

主要省份2017年和2018年前6月产量对比

数据来源:公开资料整理

3、国内磷矿石需求情况分析

2017年,磷矿石消耗约1.3亿吨,磷肥约占70%。其中,磷酸一铵和磷酸二铵年产量基本在2400万吨和1800万吨左右,对应30%的磷矿石量为7080万吨;复合肥折纯产量约2176万吨,对应磷矿石量为2420万吨;磷复肥市场年消耗磷矿石量约在9500万吨;扣除磷酸一铵和复合肥有部分磷矿重复计算,磷复肥年消耗磷矿量约在9000万吨,约占总需求量的70%,磷肥是磷矿石需求最大的终端。

4、磷肥出口情况分析

从2013年开始,中国磷肥出口呈现快速增长的趋势。截止到2015年,全球磷酸一铵贸易量884万吨(实物量),中国出口量274万吨,中国出口占磷酸一铵总贸易量的31%;全球磷酸二铵贸易量1736万吨(实物量),中国出口量802万吨,中国出口占总贸易量的46%。中国合计出口磷肥1076万吨,占全球磷肥总贸易量的41%。

磷酸一铵全球贸易量

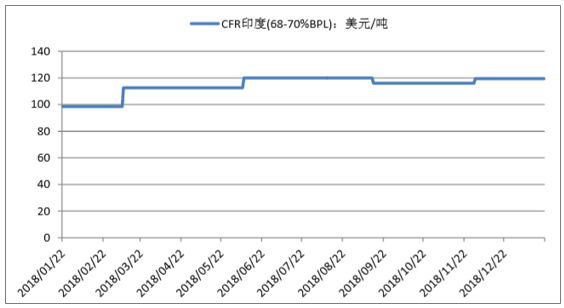

2018年受益于化肥出口关税的调整,磷酸一铵和磷酸二铵出口关税从100元/吨调整到0关税,磷肥出口快速上升。随着国际高品位磷矿石价格的上涨,国内磷肥比较优势明显,印度68-70%BPL磷矿石从100美元/吨上涨到120元/吨,单吨价格达到800元/吨。随着2019年磷肥0关税延续,国内磷肥拥有比较明显的价格优势,磷肥总出口量在2018年有望增加。

随着2019年国内磷矿石出口配额的调整,国内磷矿石出口放开,不再受到80万吨出口配额的影响,国内磷矿石价格将会逐步和国际接轨,国内外价格有望逐步收敛从而给国内磷矿石价格提供涨价的动力。

CFR印度(68-70%BPL)价格

数据来源:公开资料整理

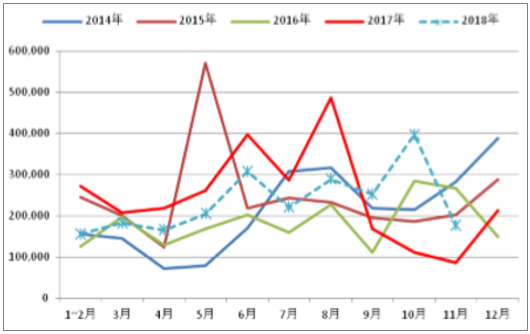

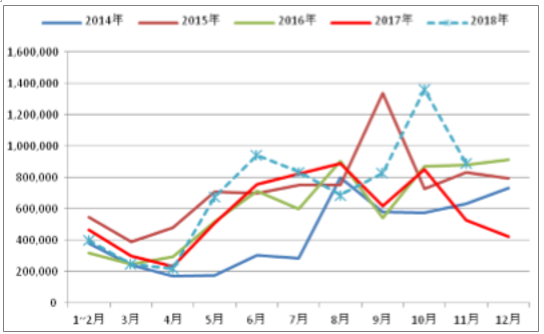

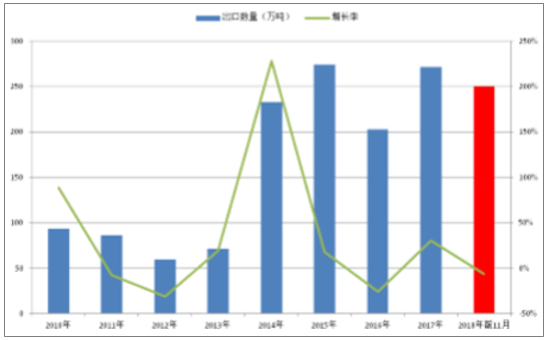

2017年中国磷酸一铵出口量在271.2万吨,同比增长30.5%,2018年前11个月磷酸一铵出口约250万吨,同比下降6.16%。2017年中国磷酸二铵出口量640.0万吨,同比下降5.84%,但2018年磷酸二铵的出口量大幅增加,前11个月磷酸二铵出口量约710万吨,同比上升15.79%。

磷酸一铵出口量

数据来源:公开资料整理

磷酸二铵出口量

数据来源:公开资料整理

一铵出口走势图

数据来源:公开资料整理

二铵出口走势图

数据来源:公开资料整理

5、化肥的周期就是农产品的周期

化肥以磷酸二氢铵为例,从最近二十年的走势来看,磷酸二铵和农产品价格走势基本同步,可见化肥的周期就是农产品的周期。2000年以来,农产品出现过三次较大的涨势,分别是2003-2004,2007-2008,2012-2013年,每四到五年会出现一轮。2003年到2004年二铵的涨幅64.3%,2007-2008年二铵涨幅605%,2012年到2013年二铵涨幅84.2%。

磷酸二铵的周期和农产品价格的周期具有一致性

数据来源:公开资料整理

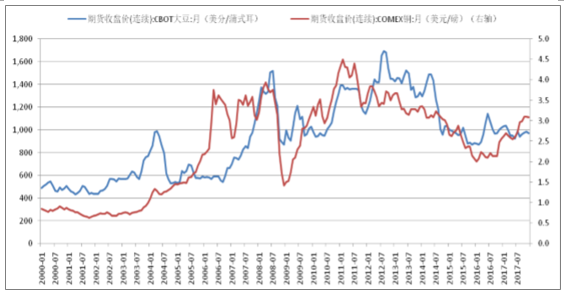

铜价会领先农产品价格,铜价领先时间在2年左右。铜被称为“铜博士”,是经济好坏的晴雨表,是终端工业品需求的真实反映,传导过程如下:终端需求好转---工业品需求增加(铜需求增加---铜价上涨)---PPI提升---CPI跟涨(食品价格提升)---化肥需求增加--化肥价格上涨。目前铜价开始底部抬升,全球农产品需求有望超预期。

铜价领先农产品价格

数据来源:公开资料整理

三、磷矿石行业发展趋势

1、我国减产将导致全球磷肥供给偏紧

随着印度、巴基斯坦和南美市场需求增长及我国磷矿石减产推进,国际磷肥市场供给趋紧,支撑磷矿石涨价空间。若我国18年磷矿石减产幅度达到1000万吨,按照磷肥消耗占比(80%)及磷铵单耗(2吨矿石)测算,矿石将影响300万吨左右的磷铵产量。由于国内磷肥需求较为刚性,减产将会对磷肥出口产生明显冲击,从而减少中国货源在国际市场尤其是印巴市场的供给。

全球磷肥新增供给方面,摩洛哥OCP计划至2020年扩产300万吨;沙特Ma’aden二期于17年投产,产能增产300万吨,目前产能爬坡中实际投产120万吨。整体而言18年国际磷肥供给增量在200万吨左右,故我国出口减量将加剧全球磷肥供给紧张态势,国际磷肥价格中枢有望继续上行,也为磷矿石涨价带来更大安全边际。

2、行业将以磷矿为核心资源进行整合

“资源为王”,对磷矿石资源掌控力决定磷化工企业竞争力。未来我国磷化工产业的发展将在满足国内农业需求的基础上,以矿石资源为核心进行横向整合,向高效化、精细化、专用化的方向发展。通过磷矿石减产,在保持国内刚需的基础上减少磷矿石通过化肥外流,并推动行业出清。转型会带来阵痛,但只有通过矿石限产将国内过剩磷肥产量降下来,才能真正改善行业整体盈利水平。未来磷矿石产业链将随着磷矿石减产推动下游磷肥等产业产能出清,不具备磷矿资源的下游磷化工企业将面临较高的原材料成本压力逐渐退出,行业将以矿石资源为中心进行横向整合,而行业核心价值将进一步回归于矿石资源。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国磷矿石行业市场竞争策略及未来发展潜力报告

《2026-2032年中国磷矿石行业市场竞争策略及未来发展潜力报告》共十四章,包含2026-2032年中国磷矿石行业投资效益与机会分析,磷矿石行业发展预测分析,观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询