作为资金与技术高度密集行业,半导体行业目前形成深化的专业分工、细分领域高度集中的特点,因此半导体行业受全球经济影响波动较大,且相关性越来越强。

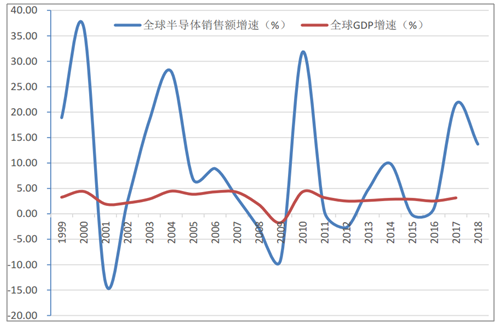

过去十年(2009~2018年),全球半导体销售额CAGR(复合年均增长率)为7.55%,而2008~2017年,全球GDPCAGR为2.43%。2009~2018年,中国集成电路行业销售额CAGR为25.03%(因无中国半导体行业过去十年的完整数据,此处以集成电路行业数据代替。集成电路行业销售额则以直接面向最终客户的集成电路设计行业的销售额为口径估算)。即,过去十年,中国半导体行业增速为全球半导体行业增速的3.3倍,而全球半导体行业整体增速是全球GDP增速的3倍。中国半导体行业虽快速成长,但体量相对仍较小,2018年中国集成电路设计行业销售额为2,519亿元,仅占全球半导体销售额8%左右。过去二十年,在前十年里,PC(个人计算机)带动了全球半导体行业的增长,而后十年进入智能手机时代,手机接棒成为半导体行业增长的主要动力。

全球半导体销售额增速远超全球GDP增速

数据来源:公开资料整理

2010年起全球半导体行业由PC时代进入到智能手机时代

数据来源:公开资料整理

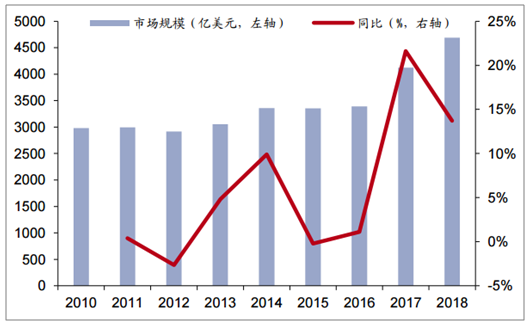

2018年全球半导体市场销售额达4,687.78亿美元,同比增长13.7%,相对2017年的21.6%的大幅增长有所放缓。从目前半导体行业主流国际机构的预测来看,2019年全球半导体市场增速将进一步放缓。据预测,2019年、2020年、2021年、2022年,全球半导体市场销售分别为4,890亿美元、5,280亿美元、5,190亿美元、5,390亿美元,分别增长2.5%、8.1%、-1.8%、3.8%。2018年全球半导体市场规模达到4687.78亿美元,同比增长13.72%,其中存储芯片是主要增长动力。半导体产品广泛应用于通信、计算机、消费电子、汽车、物联网等终端领域。

全球半导体市场规模及增速

数据来源:公开资料整理

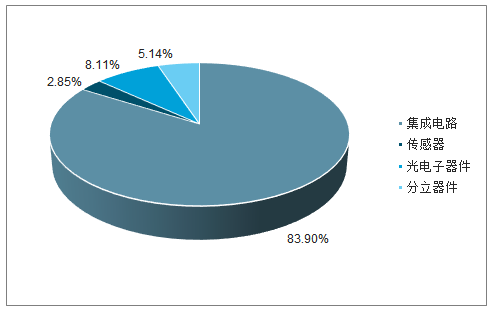

半导体产品主要可以分为集成电路、光电子器件、分立器件和传感器四大领域,其中集成电路可以划分为模拟芯片、微处理器芯片、逻辑芯片和存储芯片。

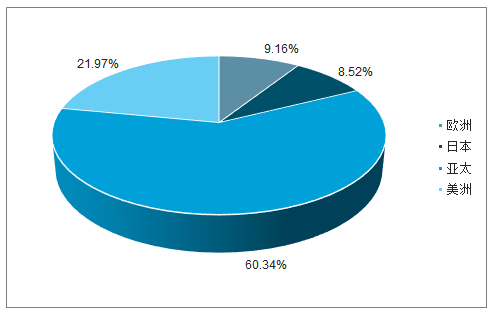

2018年集成电路销售金额3932.88亿美元(存储芯片1579.67亿美元、逻辑芯片1093.03亿美元、微处理器芯片672.33亿美元、模拟芯片587.85亿美元),占半导体销售额比重为83.90%;光电子器件占比约8%,分立器件占比约5%,传感器占比约3%。分地区来看,亚太地区是全球最大的半导体市场,2018年亚太地区半导体销售额2828.63亿美元,占比高达60.34%,据WSTS预测,2019年亚太地区半导体销售额增速略快于全球半导体销售额增速。

全球半导体及集成电路市场规模结构

数据来源:公开资料整理

全球半导体分地区销售额情况

数据来源:公开资料整理

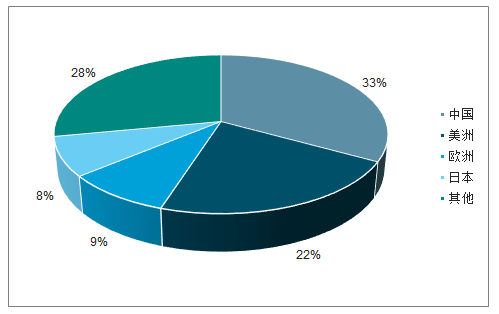

从市场结构来看,中国和美洲(主要是美国)已经成为全球半导体前两大消费市场,2018年,其市场规模占比分别为32%、22%,其次是欧洲和日本。从发展趋势上来看,亚太(含中国)地区半导体产品市场规模持续扩大,而日本和欧洲市场销售额则略有萎缩。

2018年全球半导体产业市场规模分布

数据来源:公开资料整理

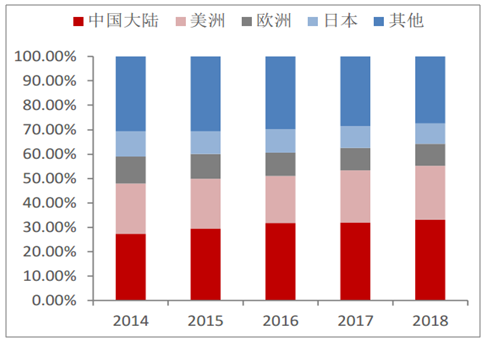

2014-2018年全球半导体产业市场规模分布

数据来源:公开资料整理

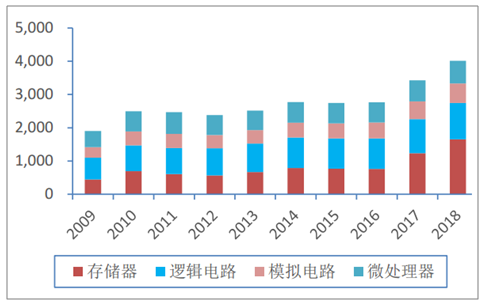

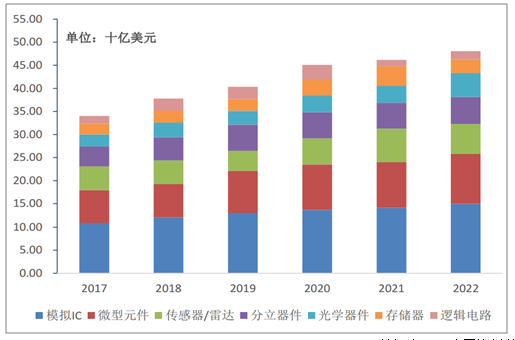

从类型来看,半导体可以分为集成电路、光电子、分立器件和传感器这四大类。据WSTS的数据,2018年集成电路、光电子、分立器件和传感器的市场规模分别为4016亿美元、387亿美元、241亿美元、134亿美元,占比分别为84%、8%、5%、3%;相较于2017年,集成电路增长17.03%,光电器件增长11.21%,分立器件增长11.75%,传感器增长6.61%。从1999-2018年的整体情况来看,集成电路占比呈下降态势,但近年来,集成电路市场规模占半导体的比重持续超过80%。

集成电路各子类产品销售额(亿美元)

数据来源:公开资料整理

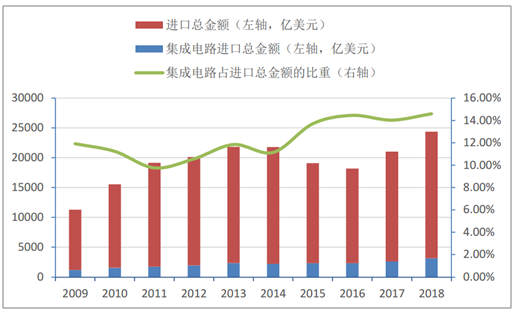

长期以来,中国作为“世界工厂”一直是电子产品生产的集中地,也是全世界最大的半导体产品消费国家。由于集成电路市场规模占半导体市场规模的比重超过8成,后文主要分析集成电路行业。2018年度,全球集成电路的销售额为4016亿美元,中国净进口集成电路为2,267亿美元(按照中国本土需求占比33%来估算,其中1,325.28亿美元在中国市场上被消费,1,518.89亿美元最终被其他国家和地区消费),中国净进口的集成电路全球占比高达56.45%,中国集成电路市场近年来一直在快速增长,且随着国内5G通信、物联网等领域快速成熟,国内集成电路市场需求将进一步提升。由于我国本土集成电路产业规模较小,供求缺口较大,产品的进口额远大于出口额,集成电路进口额从2015年起已连续4年超过原油,成为我国进口金额最大的商品。

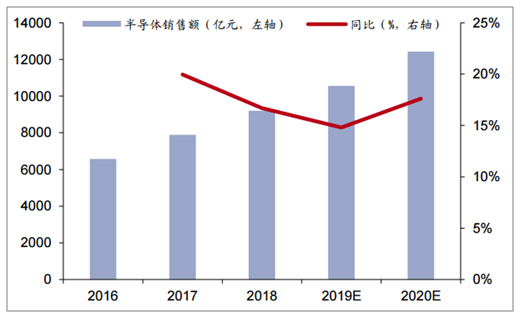

2018年我国半导体销售额9202亿元,同比增长16.7%;集成电路产业销售额达到6532亿元,同比增长20.7%。其中,设计业销售额2519.3亿元,同比增长21.5%;制造业销售额1818.2亿元,同比增长25.6%;封装测试业销售额2193.9亿元,同比增长16.1%。虽然近几年国内半导体产业快速发展,但是国内产值远低于市场需求,集成电路市场国产化率不足20%。2018年中国集成电路进口额为3120.58亿美元,销售额占进口金额的比例低于35%。

中国半导体市场规模及增速

数据来源:公开资料整理

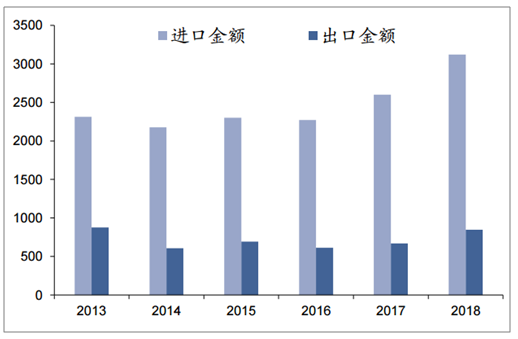

中国集成电路产业进出口情况(亿美元)

数据来源:公开资料整理

2018年全年我国集成电路进口金额首次突破2万亿元,达到20,584亿元(约合3,120.58亿美元),相比2017年同期的17,610亿元(约合2,603亿美元)增长16.89%(以美元计增长19.84%)。2018年全年我国集成电路出口金额5,591亿元(约合846亿美元),相比2017年同期的4,526亿元(约合668亿美元),增长23.52%(以美元计增长26.56%)。2018年,我国集成电路净进口额为2,267亿美元,同比增长18.2%,我国集成电路贸易逆差逐年扩大,国产替代空间巨大。

我国进口集成电路占进口总额的比重较高,且近几年仍呈上升趋势

数据来源:公开资料整理

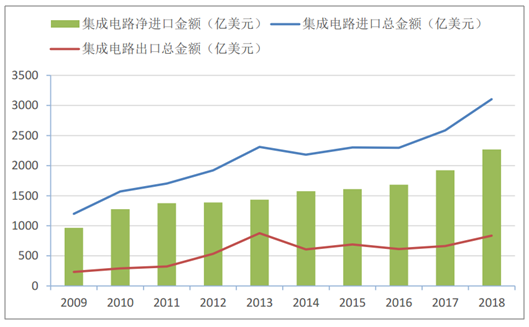

我国集成电路贸易逆差逐年扩大

数据来源:公开资料整理

我国半导体行业资本支出近年来保持快速增长态势。2014年,中国半导体资本支出不到日本和欧洲之和的1/4,而2018年,中国的支出已经超过了欧洲和日本的总和。

2018年全球半导体制造新设备销售额为621亿美元,较上年增长9.7%,占全球半导体行业资本开支(1026亿美元)的60.53%,而中国大陆新设备销售额为128.2亿美元,同比增长55.77%,占全球半导体制造新设备销售额的20.61%。中国半导体制造设备销售额大幅增长,主要因为中国大陆建设了许多晶圆厂。

2018年,在中国大陆,预计中国企业投资额约为58亿美元,非中国企业投资额约为67亿美元,晶圆厂建造在2017年和2018年均创历史新高,反映出强劲的增长动力。因为中国半导体的资本支出不断上升,中国的半导体制造生产总值也在不断地提升,过去五年,我国集成电路制造子行业的销售额从2014年的712亿元增长到2018年的1,818亿元,CAGR为20.62%。据预测,2018~2023年,我国集成电路制造子行业的销售额的CAGR为15%。

半导体未来发展应用趋势:

1、汽车行业

网联化、智能化、电动化是未来汽车半导体的主要发展驱动力,汽车电子也因此成为半导体下游应用领域需求增长较快的市场,2016-2022年,全球汽车半导体市场以年复合成长率7.1%的速度增长,2022年市场空间达580亿美元。

从具体应用领域来看,目前汽车电子半导体仍集中于动力系统、信息娱乐系统、底盘、安全以及车身,四者占据约76%的车用半导体份额。汽车的自动驾驶和电动化趋势,推动ADAS(AdvancedDrivingAssistantSystem,高级驾驶辅助系统)和动力系统增速明显,推动汽车硅含量及单车半导体价值量持续提升,目前全球汽车的电子化率(电子零部件成本/整车成本)不到30%,未来会逐步提升到50%以上。到2022年,平均单车半导体价值量有望增至481美元。

2017-2022年汽车半导体行业保持快速增长

数据来源:公开资料整理

2、人工智能行业

AI芯片正在以一种前所未有的速度颠覆着以安防、手机、无人驾驶汽车、云计算等为首的四大领域,成为半导体行业的新机遇。2017年度,全球AI芯片市场规模达到44.7亿美元,随着包括谷歌、脸书、微软、亚马逊以及百度在内的巨头相继入局,预计2018年将达到57亿美元,2020年有望突破百亿美元大关,增长迅猛,发展空间巨大。2017年中国AI芯片市场规模达到33.3亿元,同比增长75%;预计2018年市场规模将进一步增长,达到45.6亿元。

全球AI市场规模约2700亿美元,中国AI市场规模约330亿元人民币Statista预计2019、2020年,全球人工智能市场规模将分别增长59%、61%,成长至6800亿美元量级。中国人工智能市场有望在2030年达到万亿量级,传统行业和技术的结合是主要的应用领域,2G(对政府)和2B(对企业)将成为主要的营收来源。

相关报告:智研咨询发布的《2019-2025年中国半导体行业市场供需预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球及中国半导体行业发展历程、产业链、市场规模、竞争格局及前景展望:下游需求回暖与产品结构升级,全球半导体规模将增至1.5万亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)