(1)汽车整车行业

全球汽车市场中长期将保持稳定增长态势。近年来,全球汽车市场整体发展态势良好。2007年至2017年期间,全球汽车总产量由7,326.60万辆提升至9,730.25万辆,年均复合增长率为2.88%,总销量则由7,156.34万辆增长至9,680.44万辆,年均复合增长率为3.07%,剔除2008年全球金融危机的影响,全球汽车市场总体呈现出稳定增长的趋势。同时,过去十年间全球汽车市场的产销率始终保持在96%以上,呈现出较为稳定的供需状态,行业整体发展良好。

2007-2017年全球汽车产销量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场专项调研及投资前景分析报告》

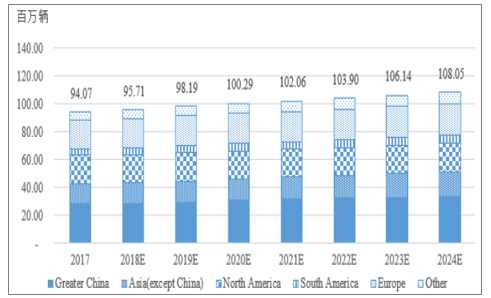

进入2018年以来,得益于美国的经济复苏和强劲的财政扩张,全球经济保持了稳定增长态势,对世界总产值的季度估计表明,2018年第二季度世界经济年均增长率为3.4%;尽管2018年下半年以来,伴随着贸易紧张局势加剧,全球债务增加以及发达国家货币政策调整的不确定性,短期内可能导致全球经济增速放缓,全球经济增长在2017年和2018年达到3.1%之后,预期在接下来两年减速,2019和2020年分别为3%和2.9%。但从中长期看全球长期增长的共识已经基本确立下来,受益于此,全球汽车行业从中长期来看,仍将保持稳定发展态势。至2024年全球汽车产量将达到11,470万辆;尽管其预测的增长率相较于PwC报告略低,但从趋势上仍支持全球汽车行业将维持稳定增长的结论,其预计至2024年全球汽车产量将达到10,805万辆。

2018-2024年全球汽车产量预测

数据来源:公开资料整理

2018-2024年全球汽车产量预测

数据来源:公开资料整理

国内汽车行业逐步由成长期步入成熟期。经过30多年的发展,我国汽车行业取得了举世瞩目的成绩。自2009年开始,我国汽车产销量已经连续9年位居世界第一。2007-2017年,我国汽车产销量连年增长,2017年我国汽车产销量双双创下历史新高,分别为2,907.34万辆和2,894.15万辆,较2007年分别增长227.73%和229.45%,年化复合增长率分别为12.60%和12.66%。2018年,受宏观经济增速阶段性放缓及中美贸易摩擦事件的冲击影响,我国汽车行业产销量首现负增长,较2017年分别下降4.35%和2.97%。

2007-2018年国内汽车总产销量情况

数据来源:公开资料整理

从增速变化判断,在经历2001-2010年的高增长黄金10年后,当前中国汽车行业逐步由成长期步入成熟期。2007-2010年,我国汽车产量平均增速26.78%,增速远超同期GDP增速,2011-2018年,我国汽车产量平均增速5.82%,基本与同期GDP增速持平。预计未来我国汽车产业的增速将基本贴近GDP的增速。

汽车行业增长率与同期GDP增速对比

数据来源:公开资料整理

(2)商用车整车市场

商用车,是与乘用车相对的概念,指在设计和技术特征上用于运送人员和货物的汽车,主要包括客车和货车两大类,其产能与国民经济的发展情况高度相关。

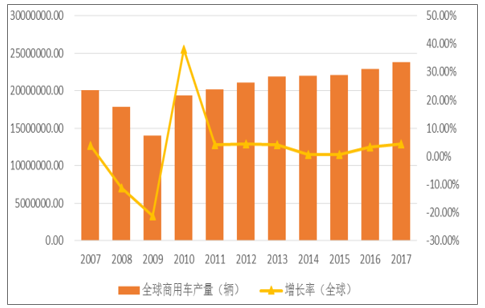

从行业纵向发展来看,近十年来,伴随着全球经济的总体回暖,全球商用车产量总体保持了温和增长趋势。受2008年爆发的金融危机影响,2008年至2009年,全球商用车产量分别为1,779.44万辆、1,401.93万辆,同比下降分别为11.32%、21.22%;2010年度,得益于世界经济的温和复苏,全球商用车整车市场迅速企稳回暖,当年全球商用车产量1,936.23万辆,同比增长达38.11%;2011年至2017年,全球商用车产量基本保持稳中有升态势,产量由2,014.78万辆逐步攀升至2,384.60万辆,年化复合增长率为2.84%。

2007-2017年全球商用车年产量及增长率

数据来源:公开资料整理

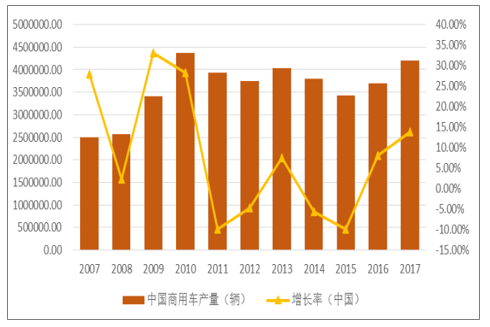

相较于全球市场,我国的商用车市场尚未形成比较稳定的发展态势,存在较大的波动性。2007-2010年是我国商用车市场阶段性高速发展的时期,受益于4万亿刺激政策,2009、2010年,全国商用车产量增长率连续两年保持20%以上的增速,至2010年,全国商用车产量达434.77万辆,为近10年来的阶段性高点;2010-2015年,由于国内宏观经济增速放缓,行业去库存压力凸显,全国商用车产量整体呈现缓慢下降趋势,仅2013年因国III标准实施引起提前上牌购置需求带来了商用车产量阶段性略有回升,至2015年,全国商用车产量342.39万辆,为近5年的阶段性低点;在2015年触及行业产量阶段性底部后,受益于“十三五”开局基建投资需求、存量商用车更新需求以及新能源客车的政策支持等多重因素影响,2016年,行业新车产量明显企稳,全年产量369.81万辆,较上年增长8.01%;2017年,行业新车产量达到近5年最高点,全年产量420.87万辆,较2016年增长13.81%,2018年,行业新车产量再创新高,全年产量427.98万辆,商用车市场整体进入新的阶段性增长周期。

2010-2017年中国商用车年产量及增长率

数据来源:公开资料整理

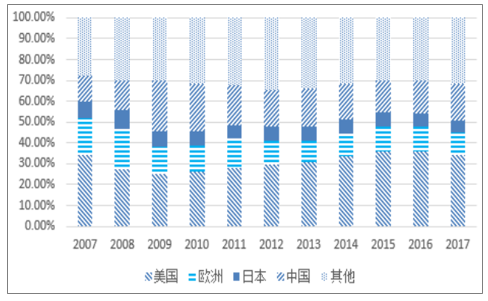

从横向生产格局来看,发达国家和地区仍然占据了全球商用车产能的绝对多数。以美国、日本、欧洲经济体为代表的发达国家和地区,虽然受2008年金融危机影响,产能占比一度降至40%以下,但从2010年以后仍能逐步企稳并温和增长,至2014年底,其商用车产能占全球商用车产能比例已重新回到50%以上。我国的商用车产能在全球市场的占比在2012年以前呈现出一定幅度的波动,经历了先增后降的变化,2013年以来,随着我国工业制造技术的日趋成熟,商用车产能在全球范围内的占比也日趋稳定,至2017年底,我国商用车产量约占全球产量的17.65%,位列全球第二,仅次于美国。

2007-2017年全球商用车产量比例情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询