中国有着 3500 余家水泥企业,由于规模较小的企业数量众多,水泥行业长期呈市场分散、自律缺失、行规不健全的状态,带来恶性竞争、资源利用率低、产业规模优势不明显等问题。

水泥产品单位价值低而单位重量大,运费占水泥售价的比例较高,具有明显的销售半径,中国东部沿海一带,水泥产品的销售半径可以达到 500 公里以上;而在中、西部以山地为主的地区,最佳半径应在 200 公里以内。受水泥销售市场半径限制,企业间的竞争主要表现在区域范围内,中国水泥行业被划分为多个相对封闭的区域市场,虽然呈现全国水泥行业集中度较低,但在某一区域内往往出现集中度较高的特点。受各地区供需结构、竞争激烈程度、地理位置(影响生产成本和运输费用)等影响,各区域间的水泥价格和利润水平有一定差异。

目前我国水泥行业主要划分为东北、华北、西北、华东、中南以及西南六大区域。从区域市场来看,水泥消费增长呈现“南高北低”的特点。近年来,六大区域的固定资产投资均呈现出一定程度的增长,其中华东、中南、华北三大区域的固定资产总投资处于较高水平,未来处于这三个区域的水泥企业下游需求或将有所回暖。从水泥企业分布来看,华东地区企业数量众多,竞争较为激烈,市场相对成熟、产能淘汰开始较早,区域供给较稳定;但西北地区近年来新增产能大量投产,产能过剩问题逐步显现,市场竞争加剧。在经济欠发达地区由于企业数量较少,价格离散程度较低;而经济发达地区由于竞争激烈,其价格离散程度较高,表明在产业集中度较高的地区,价格波动幅度较小。

中国水泥六大区域及其市场环境

区域 | 所辖省份 | 优势企业 |

东北 | 辽宁、吉林、黑龙江 | 亚泰集团、中国建材(北方水泥)、山水水泥、天瑞水泥 |

西北 | 陕西、甘肃、青海、宁夏、新疆 | 中国建材(新疆天山、甘肃祁连山、宁夏建材集团、中材水泥)、海螺水泥、西部水泥(尧柏水泥)、金隅股份(冀东水泥) |

华北 | 北京、天津、河北、山西、内蒙古 | 金隅股份(冀东水泥、金隅水泥)、山水水泥、蒙西集团、中国建材(中联水泥) |

华东 | 上海、江苏、浙江、安徽、江西、山东、福建 | 中国建材(南方水泥、中联水泥、中材水泥)、海螺水泥、山水水泥、红狮水泥、万年青水泥、亚洲水泥、福建水泥、江苏金峰 |

中南 | 广东、广西、海南、河南、湖北、湖南 | 中国建材(南方水泥、中联水泥、中材水泥)、海螺水泥、华润水泥、华新水泥、天瑞集团、台泥国际、葛洲坝、同力水泥、华盛天涯 |

西南 | 重庆、四川、贵州、云南、西藏 | 中国建材(西南水泥)、海螺水泥、四川峨胜、拉法基豪瑞、四川双马、台泥国际、昆钢水泥、红狮集团、东方希望、华新水泥 |

资料来源:智研咨询整理

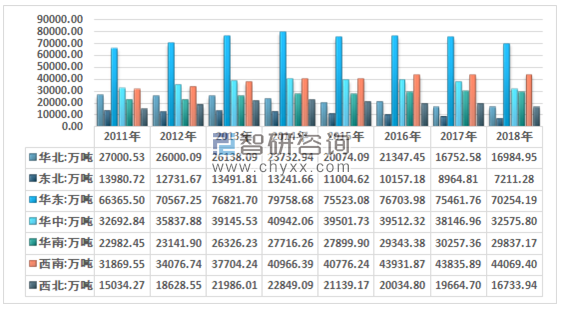

根据国家统计局数据:2018年我国水泥产量为21.77亿吨,其中华北地区水泥产量为16984.95万吨,东北地区水泥产量为7211.28万吨,华东地区水泥产量为70254.19万吨,华中地区水泥产量为32575.80万吨,华南地区水泥产量为29837.17万吨,西南地区水泥产量为44069.40万吨,西北地区水泥产量为16733.94万吨。

2011-2018年我国各区域水泥产量统计图

资料来源:国家统计局

2018年中国水泥品牌格局

格局 | 主要企业 |

第一阵营 | 中国建材、海螺水泥、金隅集团(企业销售收入超过1000亿元或总资产超过1000亿元) |

第二阵营 | 华润水泥控股、冀东水泥、华新水泥、亚泰集团、亚洲水泥、中国天瑞水泥、天山股份等(企业销售收入超过100亿元或总资产超过100亿元) |

第三阵营 | 上峰水泥、祁连山、宁夏建材、福建水泥等(企业销售小于100亿元) |

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国水泥行业市场运营态势及投资前景分析报告》

1、水泥行业集中度分析

我国水泥行业发展至今,已成为全球最大的水泥生产国,行业内生产企业众多,我国水泥产能较高的企业主要包括海螺水泥、中国建材、华新水泥、冀东水泥等主要生产商,主要生厂商区域布局如下表所示:

我国水泥行业主要企业及布局区域分析

- | 布局区域 |

海螺水泥 | 华东/华南/西南/中部/西北/海外 |

中国建材 | 华南/中部/东北/西南/西北/华南 |

华新水泥 | 两湖/西南/海外 |

冀东水泥 | 华北/西北/东北/西南 |

华润水泥 | 华南 |

塔牌集团 | 粤东 |

祁连山 | 甘肃/宁夏 |

宁夏建材 | 宁夏/甘肃 |

天山股份 | 新疆/江苏 |

上峰水泥 | 华东/新疆/海外 |

万年青 | 江西 |

福建水泥 | 福建 |

资料来源:智研咨询整理

(1)水泥行业销售集中度分析

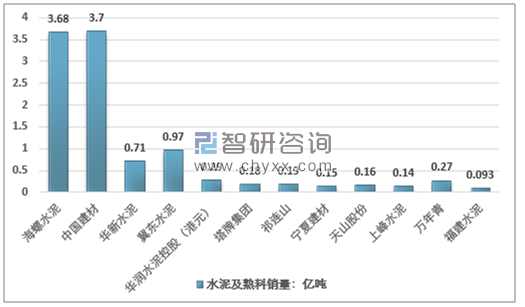

海螺水泥是我国最大的水泥及熟料销售企业,2018年海螺水泥市场销量为3.68亿吨,其次是中国建材销量3.7亿吨。

2018年我国主要水泥生产企业水泥及熟料销量分析

资料来源:公司财报

2018年中国建材销售收入达2190亿元,排在我国水泥企业首位,其次是海螺水泥,收入为1284.03亿元。

2018年我国水泥主要上市企业销售收入对比

注:华润水泥控股集团收入为港币,下同。

资料来源:公司财报

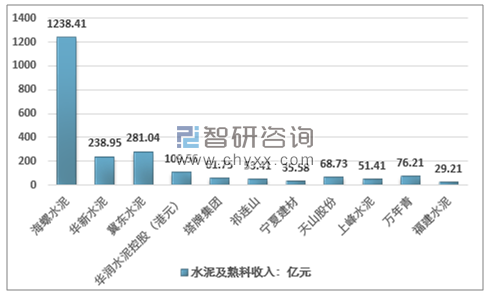

海螺水泥水泥及熟料业务收入为1238.41亿元,华新水泥相关业务收入为238.95亿元,2018年主要企业水泥及熟料业务收入如下图所示:

2018年我国水泥主要上市企业水泥及熟料销售收入对比

资料来源:公司财报

(2)水泥行业资产集中度分析

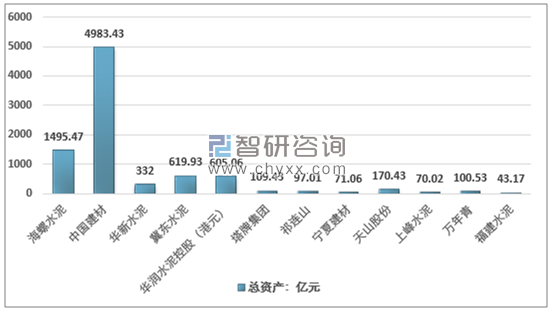

中国建材总资产达4983.43亿元,海螺水泥资产总额达1495.47亿元,冀东水泥总资产619.93亿元。

2018年我国水泥主要企业总资产对比分析

资料来源:公司财报

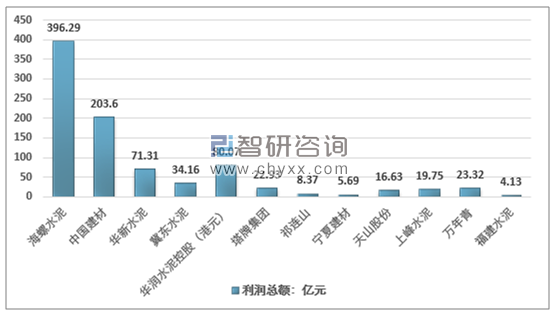

(3)水泥行业利润集中度分析

2018年海螺水泥实现利润总额396.29亿元,中国建材利润总额203.6亿元,位居行业前两位。

2018年我国水泥主要企业利润总额对比分析

资料来源:公司财报

(4)水泥行业产量集中度分析

由于水泥生产企业众多,水泥产量集中度较低,2018年冀东水泥产量6702万吨,仅占全国总产量的3.08%。

2018年主要水泥企业产量及产量占比

- | 水泥产量:万吨 | 产量占比 |

冀东水泥 | 6,702 | 3.08% |

塔牌集团 | 1806.68 | 0.83% |

祁连山 | 1850.26 | 0.85% |

宁夏建材 | 1321.8 | 0.61% |

天山股份 | 1525 | 0.70% |

上峰水泥 | 1428.75 | 0.66% |

万年青 | 2366.89 | 1.09% |

福建水泥 | 893.46 | 0.41% |

资料来源:公司财报

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询