锡元素符号Sn,英文名称Tin,是一种银白色有金属光泽的金属,它柔软,易弯曲,无毒,熔点232℃,沸点2260℃。锡在常温下,化学性质稳定,难以被氧化,且展性优良,可制成极薄的锡箔。在不同的温度范围下,锡微观晶体结构发生变化,当温度低于13.2℃,白锡转变为煤灰般松散的粉末,而温度高于161℃,白锡转变为易碎的脆锡。

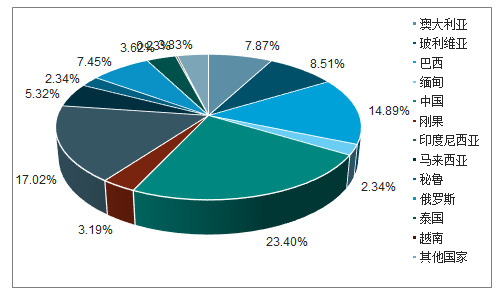

全球锡资源具有稀缺性,2010年以来储量几无增长,2018年全球及中国锡的储量分别为470万吨和110万吨,按照目前锡需求测算,全球及中国锡储量可开采年限仅分别为15年和12年。从分布看,中国、印尼、巴西、澳大利亚、玻利维亚五国在全球锡储量占比超70%,其中排名前三位的国家中国、印尼、巴西占全球锡储量的55%。中国在全球锡资源储量占比23%,并主要集中在云南、湖南、广西、广东、内蒙古五省。

全球矿产锡较集中,中国、印尼和缅甸三国占2018年全球矿产锡供给71%,近年新增供给主要来自缅甸。考虑到缅甸锡储量有限,且品位下降较快,2017年已转为地下开采,未来供给下降将不可避免;其他包括中国、印尼等矿产锡生产国家受产业政策以及品位下降,资源枯竭问题日益突出,在产锡矿增长有限。未来新增矿产锡项目主要集中在非洲和澳大利亚,其中2019年主要是明苏公司尾矿和刚果(金)Bisie项目,2019年之后项目则有不确定性。尽管有新项目投放,但预计不敌在产矿下降,全球矿产锡供给将偏紧。

锡的下游主要是电子、化工、镀锡板等,2010~2018年复合增速为0.5%,并于2018年达到38.1万吨。尽管电子领域需求受消费电子较为低迷以及电子产品微型化的影响,但未来5G将成为增长驱动力;化工领域在PVC需求增长以及锡热稳定剂占比提升驱动下,保持增长;其它领域则以平稳为主。

2018年全球锡储量分布较为集中

数据来源:公开资料整理

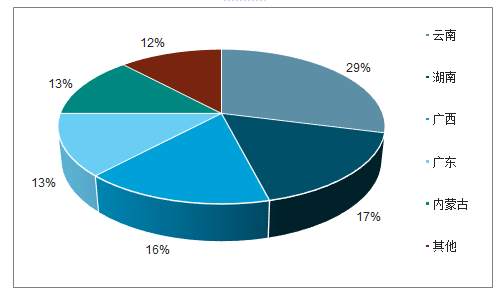

中国是全球最大的锡资源拥有国,约占全球锡储量的23%。中国锡储量总体呈下降趋势,根据相关数据显示,2017年锡的储量和资源量分别为110万吨和450万吨,按照9万吨年产量估算,中国锡储量仅能开采12年。同时,中国锡矿资源分布较为不均衡,云南、湖南、广西、广东、内蒙古五省,在全国锡储量占比接近90%,其中又以云南个旧和广西大厂最为出名,二者约占我国锡储量的三分之一。

中国锡资源分布

数据来源:公开资料整理

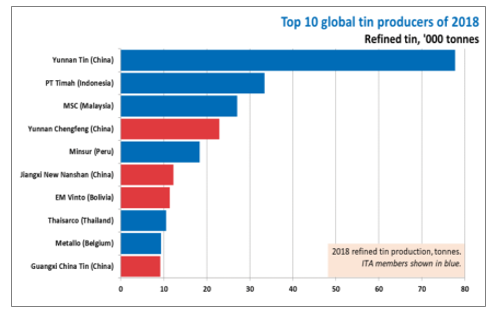

精炼锡的供给主要包括原生的矿产锡和再生锡,其中矿产锡是主要的供应者,在全球精炼锡的份额约为70%,而再生锡占比约30%。目前锡的冶炼能力总体比较充裕,影响精炼锡产量的主要因素不是冶炼能力,而是锡矿资源供给以及市场需求,全球大型的锡公司多采用一体化的形式。2010年以来,全球精炼锡的产量有所波动,但总体上供给增长有限,2010~2018年产量复合增速为0.81%,其中2016年以来,伴随经济复苏以及缅甸资源供给增加,

2016~2018年全球精炼锡产量增速有所回升。

2018年全球前十大精炼锡厂商市场份额较高

数据来源:公开资料整理

尽管中国是全球第一大的锡资源拥有国,相应的锡的冶炼能力也位居全球首位,2018年精炼锡的产量17.2万吨,约占全球精炼锡产量的47%。但随着资源量消耗以及冶炼能力的增加,目前中国精炼锡生产所需的原材料自给率仅略高于50%,原料缺口主要由缅甸进口满足。

按国别看,中国、印尼、缅甸是主要的全球矿产锡供给国,2018年份额分别为29.3%、27.0%和14.6%,三个国家占全球矿产锡供给的71%,其他国家中巴西、玻利维亚、秘鲁在全球矿产锡的份额均为5.9%,除此之外的国家份额多在3%以下。从增长看,缅甸自从2011年进入锡矿行业以来,产量快速提升,是全球矿产锡增长主要来源。

全球其他地区锡矿或多或少也面临资源枯竭问题。根据调查数据统计显示,未来全球锡矿新增的供给主要来自非洲和澳大利亚,其中2019年投产项目包括秘鲁明苏公司SanRafael尾矿项目,新增锡产能4750吨以及Alphamin资源公司位于刚果(金)的Bisie项目,新增产能9650吨,而2020年及之后项目则有较大的不确定性。预计,尽管有新项目投产,但随着现有矿山品位下降以及资源枯竭,未来全球锡矿的供给仍将偏紧。

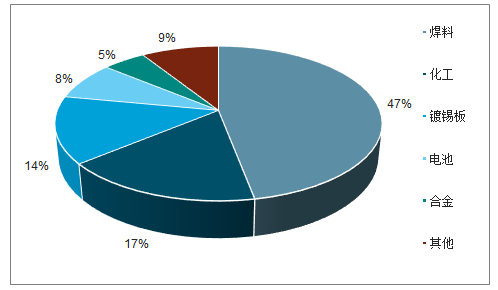

锡的需求较为广泛,主要集中在电子行业中的焊料、化工以及镀锡板,其中焊料占比最高,在全球及中国锡消费的占比分别为47%和65%。分区域看,锡消费主要在亚洲,并以中国消费量最大,约占全球锡消费的46%。总体看,锡消费较为平稳,全球锡消费量由2000年的36.7万吨提高到2018年的38.1万吨,2010~2018年年复合增速为0.5%,而中国近年来,锡消费受电子行业景气变化影响有所波动,2000~2018年复合增速仍增长1.53%。

2017年全球锡的消费结构

数据来源:公开资料整理

2017年全球锡消费区域构成

数据来源:公开资料整理

中国锡的消费结构

数据来源:公开资料整理

未来电子锡焊料需求有正反两方面的力量,正面看,随着5G商用化的推进,消费电子需求预计将恢复增长,且节能环保将成为发展趋势,无铅无锑焊料成为主流,客观增加锡焊料的使用。负面因素,电子产品越来越微型化,可能拉低电子行业锡的用量,但根据国际锡业协会的预计,电子产品微型化正在接近顶峰,尤其是中国之外的国家和地区。根据正反两方面的分析,预计尽管受电子产品微型化影响,但5G对需求的拉动显著,预计锡焊料未来将保持增长态势。

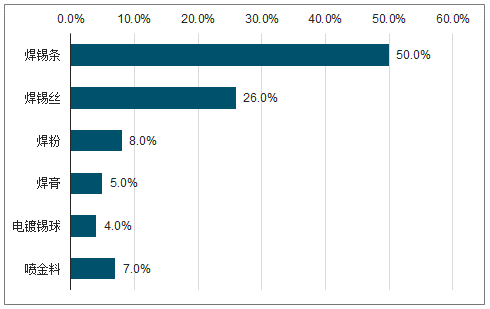

焊锡条、焊锡丝是中国锡焊料主要产品形态

数据来源:公开资料整理

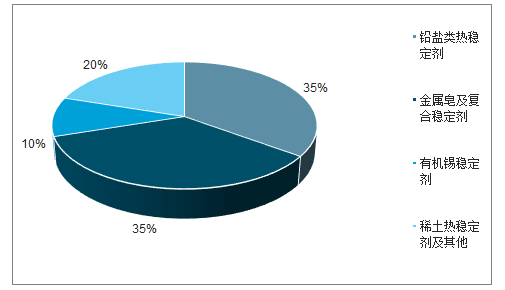

锡在化工领域中主要用于PVC(聚氯乙烯)热稳定剂,尽管价格较高,但稳定性好,制品具有高透明性,且用量较少。目前中国PVC热稳定剂以毒性较大的铅盐热稳定剂为主,而锡类热稳定剂占比仅约为10%,远低于发达国家水平,未来锡类热稳定剂占比有望逐步提高。另一方面,PVC作为基础原材料,和地产和建筑相关,随着经济增长以及城镇化率提高,全球及中国PVC产量预计也将保持增长,全球主要PVC产销国中国,2010~2018年表观消费量的复合增速为5.5%。

中国PVC热稳定剂构成

数据来源:公开资料整理

锡其他领域中,镀锡板、青铜和浮法玻璃基本平稳。在阻燃剂、摩擦剂、医药、锂电池等新兴领域前景良好,但由于基数较小,预计对锡需求短期影响相对较小。未来锡需求将稳中有升。

随着缅甸锡供给高峰的过去,全球锡资源重新面临资源日渐枯竭的问题,锡资源供给中长期趋紧,而锡需求随着电子、化工等领域需求增加稳中有升,未来锡的价格将稳步走高。

相关报告:智研咨询发布的《2019-2025年中国锡行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国锡矿行业市场行情监测及发展趋向研判报告

《2025-2031年中国锡矿行业市场行情监测及发展趋向研判报告》共十三章,包含2025-2031年中国锡矿行业发展前景预测分析,2025-2031年中国锡矿行业投资机会与风险分析,2025-2031年中国锡矿企业发展战略与建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国锡矿行业发展现状:储量丰富,产业链完善 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)