煤炭供应链业务符合产业发展趋势。煤炭下游消费企业对煤炭质量的要求不一,煤矿所产煤一般需要通过掺配、洗选、洁净等加工后才能符合他们的需求;其次,中国煤炭资源分布存在较大的区域差异,需要通过长距离的铁路、水运、公路等运输才能实现区域间的平衡;与此同时,社会化分工的细化使得产业链各环节都要过渡到专业化运营阶段。基于上述因素,煤炭供应链管理业务应运而生。

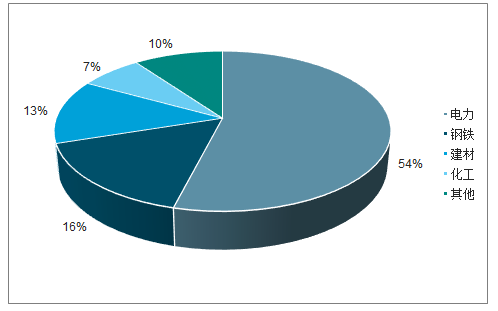

根据调查数据统计,2018年煤炭消费总量约38.8亿吨,同比增加1%。其中,电力耗煤约21亿吨,钢铁耗煤6.2亿吨,建材耗煤5.0亿吨,化工耗煤2.8亿吨,其他行业耗煤约3.8亿吨,4大行业消费量占比分别为54%、16%、13%和7%,合计为90%。

2018年煤炭行业的需求结构

数据来源:公开资料整理

瑞茂通,深耕煤炭供应链达领域长达20年,主要业务包括:煤炭供应链业务、非煤大宗商品供应链业务和供应链金融服务等。

2018年公司营业总收入中,煤炭贸易占比78%、非煤大宗贸易占比20%、供应链金融占比2%;同期,公司实现毛利总额14.13亿元,其中煤炭贸易占比50%、非煤大宗贸易占比19%、供应链金融占比21%、其他占比11%。整体而言,煤炭贸易及非煤大宗贸易是公司主要的收入来源,煤炭贸易、非煤大宗贸易以及供应链金融是公司主要的利润来源。

2018H瑞茂通收入业务结构

数据来源:公开资料整理

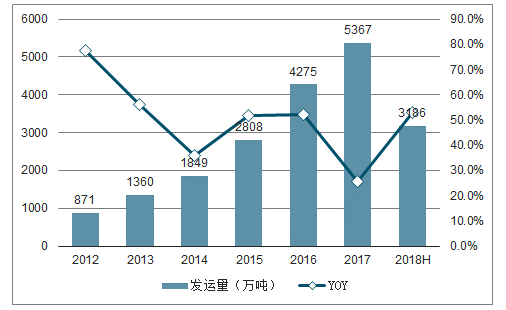

2012-2017年,公司煤炭发运量年均复合增速高达44%。公司上市以来,通过大力度整合国内煤炭资源与开拓海外资源,煤炭发运量实现了快速增长。2012-2017年,公司煤炭发运量从871万吨上升至5367万吨,年均复合增速高达44%。2018年延续增长势头,上半年煤炭发运量3183万吨,同比增长52.8%。

2017年公司煤炭资源65%来自国内,35%来自海外。2010年开始,公司开始开拓海外资源,采购地主要包括印尼、菲律宾、澳大利亚、南非、俄罗斯等国家,初步完成全球化煤炭供应链网络的构建。目前,公司煤炭资源采购一部分来自国内,另一部分来自国外,2017年公司煤炭发运量5367万吨,其中国内3503万吨,占比65%,国外1864万吨,占比35%。

2012-2018H煤炭供应链煤炭发运量及增速

数据来源:公开资料整理

2012-2017国内外煤炭发运量

数据来源:公开资料整理

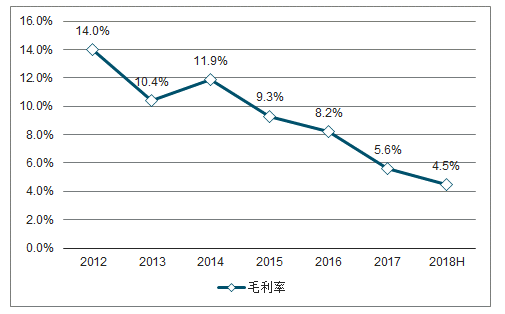

2015-2018H以来煤炭供应链毛利率

数据来源:公开资料整理

2015-2018年吨煤毛利维持在20-30元/吨

数据来源:公开资料整理

供给侧结构性改革下,行业供需区域性矛盾预计将逐渐加剧。对比近三年各省、自治区的原煤产量数据,西南、华东、华中和东北等以小煤矿居多的区域,由于煤炭产能淘汰比率高,煤炭产量持续下滑,而“三西”地区,由于行业优质产能进一步向其集中,西北和华北地区煤炭产量持续增加。2018年,西南、华东、华中和东北等四个区域原煤产量都在2017年同比下滑的基础上继续下滑,同比分别下降3566万吨、1194万吨、970万吨和1万吨,这就意味着上述地区未来煤炭调入需求会持续增长,区域间供需错配矛盾进一步加剧。

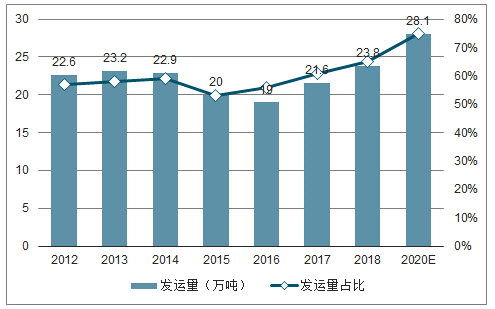

正是由于资源禀赋分布的不均匀性,中国煤炭运输格局呈现“西煤东运、北煤南运”特征。2018年中国铁路运输煤炭量23.8亿吨,占国内煤炭产量比重为65%,随着煤炭生产中心西移,供需错配加剧,以及“公转铁”政策推进,铁路运煤量未来几年继续看涨,根据中铁总发布的《2018~2020年货运增量行动方案》,到2020年铁路煤炭运量要达到28.1亿吨,铁路发运量煤炭产量比重75%。

在主要煤炭铁路运输线中,以大秦、朔黄、张唐(蒙冀线)和晋中南(瓦日线)四条铁路最为重要,一方面上述四条铁路合计运能达12亿吨,具备规模效应;另一方面,四大铁路均直达东部沿海港口(秦皇岛港、黄骅港、曹妃甸港、日照港),可直接在港口下水送至东南沿海消费省。

2012-2018年煤炭铁路运量

数据来源:公开资料整理

随着煤价中高位震荡,煤炭供应链业务的发展壮大更依赖于发运量的增长。煤炭行业已经进入供需皆低增长的状态,供需有望逐渐平衡,煤炭价格将中高位震荡,煤炭供应链业务的发展壮大更依赖于发运量的增长。

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场发展模式调研及投资趋势分析研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国煤炭产业全景调研及未来发展趋势研判报告(2026版)

《中国煤炭产业全景调研及未来发展趋势研判报告(2025版)》共九章,包含2026-2032年煤炭行业发展前景预测分析,2026-2032年中国煤炭行业投资分析,2026-2032年中国煤炭行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询