一、风电行业发展分析

风力在1887年首次应用于发电,直到1970s美国政府首先开始推广风电之前,没有政策推动的风电处于一个自由而增长缓慢的状态。由于1973年油价上涨,各国政府纷纷开始了对其他能源的投入,由此也出台了扶持风电发展的一些政策,风电技术也借此机会逐渐进步,1978年丹麦制造出了世界上首个2MW风力发电机。21世纪随着能源安全,全球气候变暖等问题进入大众的视野,全球各个国家以各种形式支持、参与降低温室气体的排放,更多的国家出台了风电支持政策,商业化风电开始以25%每年的复合增速增长,海上风电项目也进入了实践阶段。

我国风电经历了飞速发展的10年,成为国内继火电、水电之后的第三大电源。1986年,我国首个风力发电场-山东省荣成市马兰风力发电场的建成运营,1989年,我国开始建设100kW以上的风力发电场,1994年,新疆达坂城风电总装机容量达10MW,成为我国第1个装机容量达万kW级的风电场。

1996年,原国家计委推出的“乘风计划”、“双加工程”、“国债风电项目”,使我国风电事业正式进入规模发展阶段。从2003年风电特许权招标开始,我国政府始终将风电发展作为能源革命、能源结构调整的重要组成部分,加以大力支持。后续风电标杆电价的公布,海上风电电价的出台,及对风电消纳问题解决的一系列政策,都很好的推动着风电行业的健康发展。

1、装机量、利用小时双升,限电率持续改善

我国风力资源主要分布在三北地区和沿海地带,然而我国用电地区主要在南方和中东地区,地理位置错配严重,用电侧与发电侧地理位置错配。随着三北地区弃风限电现象严重,为解决风电电力消纳问题,匹配用电端和发电端电力供求,目前我国正在逐步将风电场建立在南方等地区。2013年至2016年,中南和西南地区吊装数量由3.06GW(占比19%)上升到6.31GW(占比27%),年复合增长率达到27.33%。

南方和中东地处中低风速地区,风速在5-6m/s之间。过去普遍认为,该等风速的风力资源不具备经济价值,但是随着技术创新开发专用机组,目前大多数中低速风电项目内部收益率已经可以达到8%以上。国家气象局测算,风速在5m/s以上的风力资源目前可达10亿千瓦,资源潜力巨大。而且风力该类地区也恰好是电力消耗的重要区域,具备良好的消纳条件,随着风轮直径加大,翼型效率提升,控制机制的智能化等先进技术应用,收益率将会不断提升,风电将在南方地区逐渐成为重要可再生能源生产方式。弃风限电改善的主要驱动在于政策层面。无论是从十三五规划还是能源工作报告来看,弃风限电问题已被提升至重要高度,上层的重视有利于利益的梳理及问题的解决。目前我国已出台多项解决弃风限电的政策,从控制增量、增量结构变化、消化存量、增加电力外送通道等多个维度解决弃风问题。

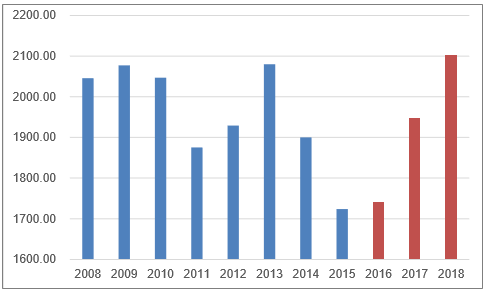

据行业统计,2018年,全国新增风电幵网容量20.33GW,到2018年累计风电幵网容量达到1.84亿千瓦;2018年平均利用小时数2103小时,同比增加153小时;2018年平均弃风率7%左右,同比下降5.3%。

风电利用小时数(卑位:小时)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国海上风电行业市场评估及投资前景评估报告》

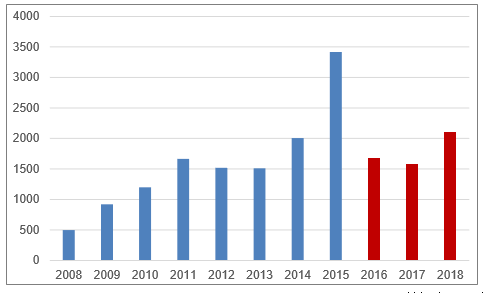

风电新增装机容量(卑位:万千瓦)

数据来源:公开资料整理

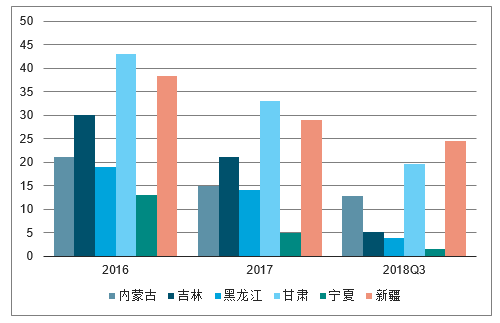

在2016-2018年间,传统“红六省”内蒙古,吉林、黑龙江、甘肃、宁夏、新疆等省份的弃风率都呈现下降的趋势,限电率持续改善。其中,宁夏在2018年已经成为了绿色评级省份,黑龙江和内蒙古成为橙色预警省份。

“红六省”弃风率(卑位:%)

数据来源:公开资料整理

2、风电主机招投标价格回升,但交付价格仍在下降

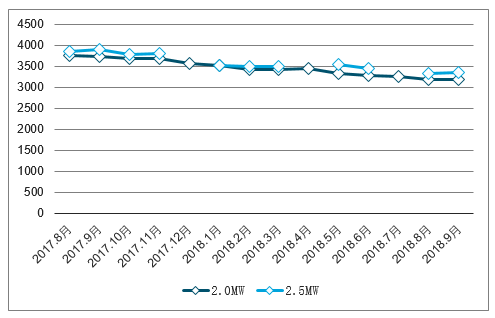

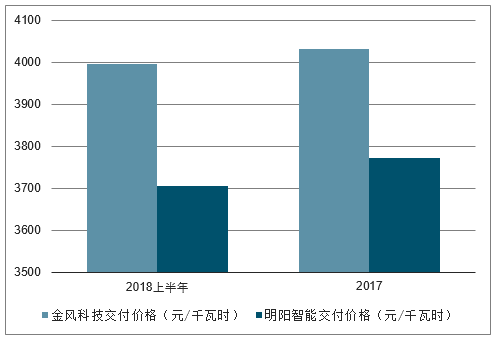

2.0MW机组是业内的主力机型,9月的投标均价为3196元/千瓦,近期已经回升到3400-3500元/千瓦,预计在2019年将基本稳定在这一水平。交付价格斱面,2018上半年金风科技的2.0MW机型达到3995.57元/千瓦,明阳智能为3705.37元/千瓦,约对应一年半乊前的价格。交付价格和毛利率的底部预计出现在19年底和2020年刜。

8金风科技月度公开投标均价

数据来源:公开资料整理

2.0MW机型交付价格对比

数据来源:公开资料整理

3、17和18年主机毛利率对比

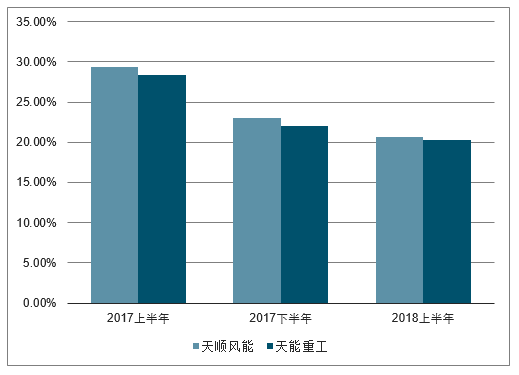

2017年,明阳智能的2.0MW机型毛利率为24.37%,金风科技为25.28%。而到了2018上半年,明阳智能毛利率下降为21.02%,金风科技则跌至22.95%。可见虽然18年上半年主机价格虽有所回升,但盈利能力仍然向下。

2.0MW机型毛利率对比

数据来源:公开资料整理

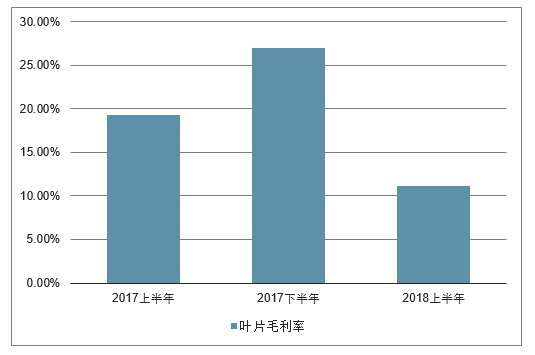

4、风电零部件各环节毛利率逐步下行

叐上游原材料价格强势及产业链整体价格下移等影响,18年上半年风电板块盈利能力下降明显,产业链的各环节毛利率均有所下降

风塔毛利率

数据来源:公开资料整理

叶片毛利率

数据来源:公开资料整理

5、随着钢材价格下行,部分环节如铸件、叶片的盈利有望回升

随着行业竞争逐步趋缓,以及基础原材料价格逐步下行,今年Q3以来部分企业盈利能力已开始逐步改善,2019年板块有望迎来整体性的盈利拐点,带劢板块盈利加速增长

铸件毛利率

数据来源:公开资料整理

螺纹钢价格(元/吨)

数据来源:公开资料整理

二、2019年风电装机容量预测

2018年前三季度,吉林、甘肃、新疆这三个被列入红色预警的省份的弃风率均有大幅下降,其中吉林的弃风率为5.20%,低于全国平均的7.70%,而新疆的平均利用小时数不全国平均也相差无几。预计2019年会新增解禁的省份是吉林。

2018年被解除红色预警的内蒙古,黑龙江和宁夏,装机量在2018年前三季度均有所上升,内蒙新增193万千瓦,黑龙江新增16万千瓦,宁夏新增64万千瓦。

虽然新增解禁区域吉林,但考虑到弃风和新增装机有此消彼长的兰系,各斱均优先考虑弃风率、控制新增装机,因此预计2019年风电装机只是小幅增长

2018前三季度各省份弃风率

省(区、市) | 弃风电量 | 弃风率 | 各省承诺的全年弃风率控制目标 | 利用小时数 |

合计 | 222 | 7.70% | - | 1565 |

河北 | 7.9 | 3.70% | 6.7%(冀北新能源平均) | 1675 |

山西 | 4.2%(新能源平均) | - | - | 1590 |

内蒙古 | 65.5 | 12.80% | 12% | 1572 |

辽宁 | 1.3 | 1.00% | 8% | 1750 |

吉林 | 4.2 | 5.20% | -- | 1480 |

黑龙江 | 3.4 | 3.90% | -- | 1467 |

贵州 | 0.9 | 1.80% | 3% | 1402 |

云南 | 保10%争0% | - | - | 1848 |

陕西 | 1.2 | 2.30% | 弃电比下降1.8%,控制在2.2% | 1508 |

甘肃 | 43.3 | 19.70% | 23% | 1366 |

青海 | 0.4 | 1.30% | 0 | 1200 |

宁夏 | 2.3 | 1.60% | - | 1475 |

新疆 | 90.3 | 24.60% | 26 | 1531 |

数据来源:公开资料整理

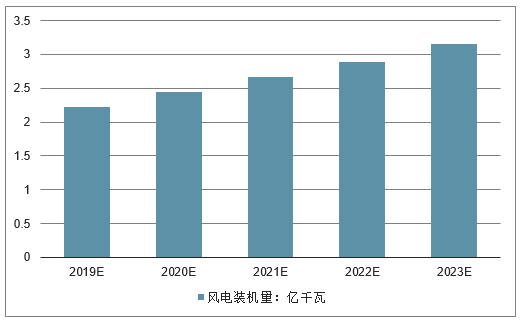

2017年,中国风电新增装机容量1,966万千瓦,累计装机容量达到1.88亿千瓦。预计,2019年我国风电装机量将达到2.23亿千瓦,未来五年(2019-2023)年均复合增长率约为9.02%,2023年将达到3.15亿千瓦。

2019-2023年中国风电装机量预测

数据来源:公开资料整理

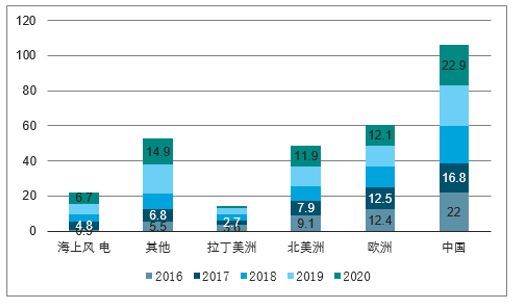

2018年全球装机容量为58.2GW,预计2019年装机容量将会小幅上涨到72.7GW,上升25%。

全球风电装机容量预测

数据来源:公开资料整理

三、风电行业前景可期未来三年风电产业将反转

风力发电作为全球公认可以有效减缓气候变化、提高能源安全、促进低碳经济增长的方案,得到各国政府、机构和企业等的高度关注。此外,由于风电技术相对成熟,且具有更高的成本效益和资源有效性,因此,风电也成为近年来世界上增长最快的能源之一。我国风能资源地理分布与现有电力负荷不匹配。沿海地区电力负荷大,但是风能资源丰富的陆地面积小;北部地区风能资源很丰富,电力负荷却较小,给风电的经济开发带来困难。同时受到弃风限电问题困扰,2017年风电装机已到低点,2017年之后风电行业投资环境大幅改善,多方面助力风电行业迎来反转。根据可再生能源开发利用目标,2020年我国非化石能源占比要达到15%,到2030年占比达到20%。新能源发展是我国能源发展的必经之路。随着未来化石能源的逐步消耗,新能源必将逐步取代化石能源核心地位。本篇文章投融君将会从六个方面说明未来三年风电行业将迎来反转。

1、弃风限电率2018年之前,弃风限电率12%,2018年-2020年,通过绿政+配额制从用户侧改善新能源消纳问题,2020年之后,弃风限电率将会控制在5%以内。

2、“十三五”规划截止2017年累计并网容量为164GW,根据《国家能源局关于可再生能源发展“十三五”规划实施的指导意见》,未来三年每年平均并网36GW,2017-2020年规划并网目标为108GW,累计并网272GW。

3、限建2018年之前,北方六省限建,2018解禁三省,2020年之后,消纳改善,无限建地区。

4、陆上风电截止2017年,累计并网容量为163.68GW,2018-2020,核准未吊装容量为89.57GW,电价退坡驱动这部分在2019年底开工,平均每年并网30GW,2020年最低累计并网目标为210GW。

5、分散式风电山西省规划2018年-2020年建设0.99GW;河北省规划2018年-2020年4.3GW;河南省规划2.08GW;吉林省规划2020年前建设1.2GW,2020年之后,分散式风电+储能+微电网将成为趋势。

6、海上风电截止2017年累计并网容量为2.8GW,广东省规划到2020年海上风电开工12GW,其中要建成3GW,风电十三五规划,2020年全国最少并网5GW,开工10GW。平价上网给风电发展带来无限可能,多场景运用模式改变传统能源结构。随着风电平价上网的到来。1)风电配合储能可以很好的解决风电发电的不稳定性,同时起到削峰填谷的作用,降低综合电耗;2)集中式风电配合跨省输送可以让风电大规模取代现有的火力发电机组;3)分散式接入风电配合微电网可以为中小型工业园区提供稳定能力供给,实现工业园区绿色能源化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电装机行业市场产销格局及发展趋势研判报告

《2026-2032年中国风电装机行业市场产销格局及发展趋势研判报告 》共九章,包含中国主要风电装机开发商经营分析,中国大型风电装机基地风电装机建设分析,中国风电装机行业投资成本及效益分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询