目前全球OLED主要资源集中在韩国,三星和LG分别在OLED的中小尺寸和大尺寸面板中具有垄断地位。但中国大陆亦在奋力追赶,布局跟进整个产业,京东方、天马、和辉光电、维信诺和信利等都在布局建设OLED产线。

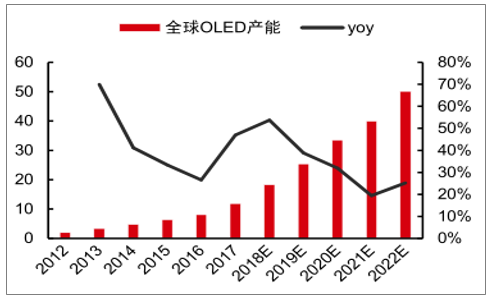

根据调查数据统计,至2017年,中国已投产的OLED产线共7条,按满产计算,产能合计可达666万平米/年,但受工艺、产品良率不及预期等因素影响,实际开工的数量有限。根据调查数据,2017年,全球OLED产能为11.9百万平米,高世代线OLED产能3百万平米,低世代线产能8.9百万平米。其中中国产能占比4.5%,为54万平米,实际产能不到10%。根据已有的公开数据,三星OLED产品良率在2017年即已达到90%以上;LGD的OLED8.5代线在2014年良率为30%,2015年爬坡至60%-70%,2016年达到80%;京东方的OLED产线于2018年3月良率达到65%,2018年年底可达70%以上。长远看,中国大陆未来的OLED产能将相当可观。短期看,三星、LGD、京东方等面板厂商在面板生产制作方面具备多年的经验积累,有望在产线投产后较快地进行良率的提升和产能的爬坡。

2012-2022年全球OLED产能(百万平方米)

数据来源:公开资料整理

未来三年将是OLED产线投产的高峰期。2018年年底,有5条OLED产线投产;2019年,有7条OLED产线投产,其中高世代线2条;2020年,有3条OLED产线投产,其中高世代线1条。解决良率和成本问题后,OLED的屏幕的扩张速度将远超预期。

随着面板产能的增长,对OLED材料的需求将随之提升。早期的面板厂商为了保证产品的良率,在生产过程中通常只使用进口材料,待良率提升到90%的水平后,才逐步替换为国产材料。现在,LCD领域的国内面板厂商已经开始在试生产时直接使用国产材料(混晶)进行试线。在国产材料质量过硬、技术指标达到要求的前提下,这一趋势将在OLED材料中得到延伸。

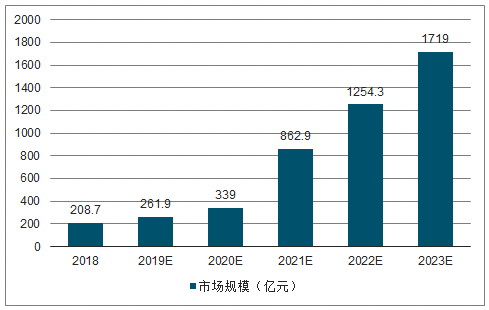

2018-2023年OLED材料用量及测算

数据来源:公开资料整理

2018-2020年,预计随着OLED屏幕在手机(28.3%→43.1%)和电视终端(1.1%→2.5%)的渗透率不断提升,材料端市场规模不断扩大,仅有机发光材料即有百亿规模的市场,分别为123.4亿元/156.5亿元/204.3亿元,合计OLED材料的市场规模分别为208.7亿元/261.9亿元/339.0亿元。而当OLED屏幕在手机上的渗透率达到60%,在电视上的渗透率达到25%,OLED终端材料的市场规模为1719.0亿元,达千亿元量级。

2018-2023年OLED材料市场规模测算

数据来源:公开资料整理

全球OLED有机材料的供应基本掌握在海外厂商手中,国内能实现高质量、大规模量产的厂商很少。有机发光材料包括小分子材料与高分子材料两种。小分子材料主要采用真空热蒸发工艺,目前由日韩厂商垄断。而高分子材料采用旋转涂覆或喷涂印刷工艺,主要由欧美厂商进行生产,但因寿命和喷墨打印工艺尚未成熟,暂未进入产业化应用阶段。

受限于国外的专利封锁和保护,全球OLED有机材料供应受控于海外厂商,国内自主创新存在较大难度。OLED有机材料专利布局基本被国外厂商所垄断,OLED荧光材料专利由出光兴产、默克、LG、陶氏、德山、斗山等海外公司所拥有,小分子磷光OLED染料由美国UDC公司拥有。第3代超敏荧光材料(TADF)技术刚刚起步,目前日本九州大学及旗下的日本Kyulux公司和德国Cynora技术相对领先。中国平板显示产业的专利布局仍处于起步阶段,企业技术积累薄弱,无核心专利拳头产品,大多以仿制为主,或选择技术含量低的中间体和单体粗品。因此,OLED中间体的生产主要集中在中国大陆,OLED中间体由国内厂商销售给国外OLED终端材料厂商,由国外厂商进行升华提纯,然后用于OLED面板生产。

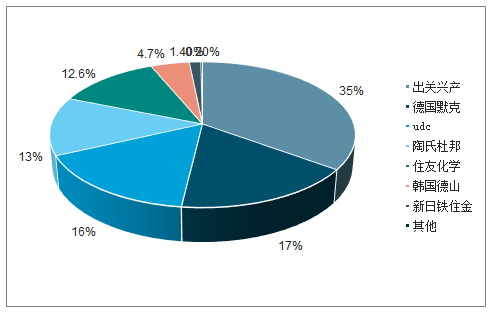

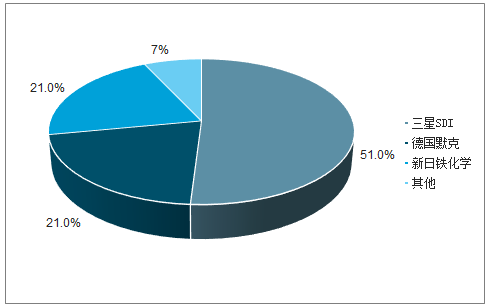

2017年OLED材料市场占有率

数据来源:公开资料整理

蓝色主体材料市场占有率

数据来源:公开资料整理

绿色发光材料市场占有率

数据来源:公开资料整理

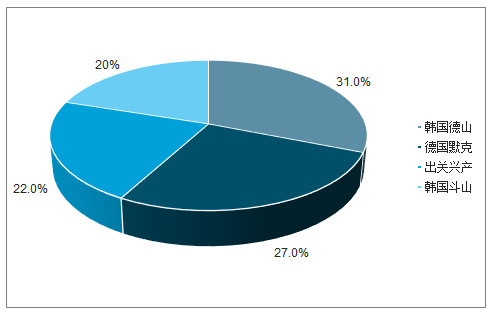

空穴传输材料市场占有率

数据来源:公开资料整理

对于OLED终端材料制造来说,首先由前端材料生产企业将基础化工原料合成中间体,再进一步加工为升华前材料,将其销售给终端生产企业,由终端材料生产企业进行升华处理后最终形成OLED终端材料,用于OLED面板的生产。终端材料厂商掌握着核心专利与话语权,毛利率在80%以上,生产主要还集中在韩国、日本、德国及美国厂商手中,这些厂商经过多年的发展已经形成了较完整的产业链,基本上都有对口合作的、稳定的OLED前端材料供应商。中国企业进入时间较晚,相对实力较弱,大多充当终端材料企业的代工厂,负责生产前端的中间体和粗品,毛利率在30%左右。

随着国内产业链的日趋成熟,优秀的国产企业如强力新材、万润股份等,逐渐突破封锁,已经具备生产部分OLED终端材料的核心技术和能力,有望从前端材料代工厂迈入终端材料设计制造商的转型。

在市场规模不断扩大的过程中,国内面板厂商的产品良率也在不断提升。京东方OLED生产线2018年3月份的产品良率已达65%,预计年底可达70%以上。在国内面板厂商良率提升的情况下,国产OLED终端材料用量占比有望逐步提升。

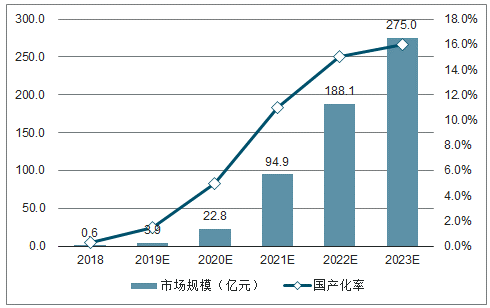

2018-2023年OLED终端材料国产市场规模及测算

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国OLED材料行业市场运营模式分析及发展趋势预测研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国OLED行业市场现状调查及发展前景研判报告

《2026-2032年中国OLED行业市场现状调查及发展前景研判报告》共九章,包含中国OLED产业重点地区发展态势,OLED行业领先企业案例分析,中国OLED产业投资前景与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国OLED行业产业链图谱、市场现状、重点企业及发展趋势分析:OLED 国产化进程加速,市场规模加速扩容[图]](http://img.chyxx.com/images/2025/0126/d34b72f3bb3fd7df76e33b172809474bcae4b584.png?x-oss-process=style/w320)