一、染料行业发展现状分析

1、染料行业细分产品结构

染料是指能使其他物质获得鲜明而牢固色泽的一类有机化合物,由于现在使用的颜料都是人工合成的,所以也称为合成染料。染料和颜料一般都是自身有颜色,并能以分子状态或分散状态使其他物质获得鲜明和牢固色泽的化合物。

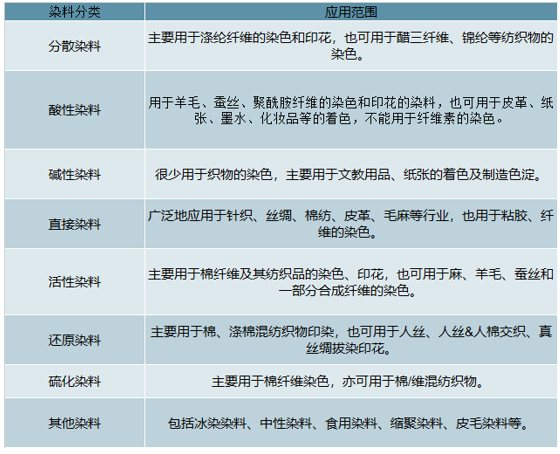

染料主要用途是用于纱线及面料的染色印花、皮革染色、纸张染色、食品添加以及塑料填色领域。按照性质及应用方法,可将染料分为分散染料、活性染料、硫化染料、还原染料、酸性染料、直接染料等若干类别。

染料分类及应用范围

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化学原料和化学制品制造业行业市场供需预测及投资战略研究报告》

天然染料一般来源于植物、动物和矿物质,植物染料如茜素、靛蓝等;动物染料包括胭脂虫等。天然染料主要用于天然纤维(毛、麻、丝、棉)和部分人造纤维(牛奶纤维、大豆纤维、竹纤维、莫代尔等)纺织品上,还可以用在工艺品、皮具、竹木制品、化妆品上。合成染料主要从煤焦油分馏或石化初级产品加工后经化学加工而成。

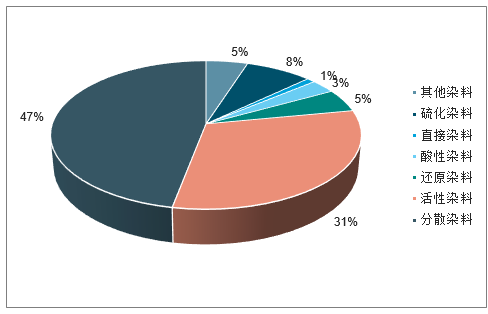

纺织用合成染料按应用性能分为分散染料、活性染料、酸性染料、直接染料、阳离子染料、还原染料、硫化染料等几大类。根据2017年中国染料工业年鉴,我国染料构成中,分散染料和活性染料在几类染料中产量和出口最大,上述两类产量约占染料总产量的79%。

2017年染料行业细分产品结构情况

数据来源:公开资料整理

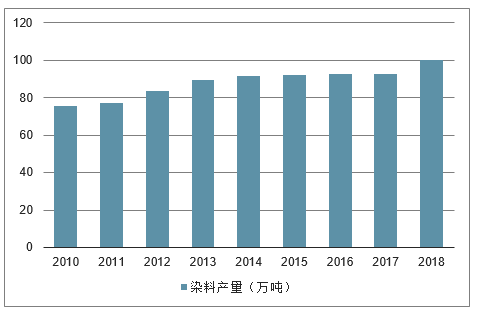

2、染料行业产量、产值及销售收入情况分析

2010年至2017年,我国染料产量从75.6万吨上升至99.19万吨,保持着稳步增长的态势;2016年、2017年全年染料产量分别为92.8万吨、99万吨。预计2018年中国染料产量将超100万吨,达到了100.1万吨。

2010-2018年中国染料产量走势

数据来源:公开资料整理

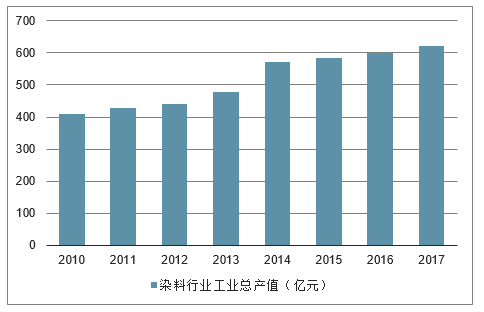

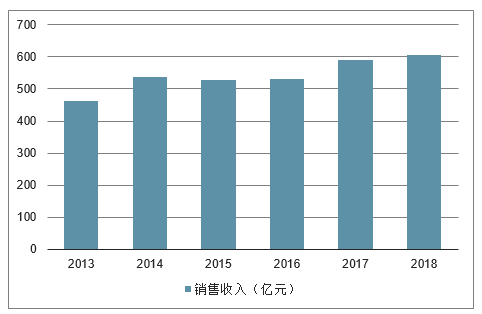

至2004年,中国的染料产量已位居世界第一,约占世界染料总产量的60%。2000~2016十六年间,中国染料产量由25.7万吨提升至92.8万吨,年均复合增速 8为.36%。“十二五”期间,我国染料行业工业总产值2504.6亿元,年均增长8%,产品销售总收入2370.6亿元,年均增长6%,利税总额332.3亿元,年均增长22.2%,染料总产量433.7万吨,年均增长4.5%。“十三五”开局,染料行业稳中有进,2016年、2017年全年实现工业总产值分别为598.5亿元、621亿元,产品销售收入分别为531.8亿元、591亿元,产量分别为92.8万吨、99万吨。

2010-2017年中国染料行业工业总产值走势

数据来源:公开资料整理

2013-2018年中国染料行业销售收入情况

数据来源:公开资料整理

活性染料产量在所有染料品种中居于第二位,产量仅次于分散染料。活性染料主要用于植物纤维(棉、麻)、动物纤维(毛、丝)和再生纤维素纤维(粘胶纤维、醋酯纤维)的印染,具备色谱广,色泽鲜艳,性能优异,适用性强,染色工艺简单,三废排量较少,生产成本低,各项坚牢性能高等特点,符合市场对纤维和衣料的要求,是染料开发与发展的重点之一。数据显示,2017年我国活性染料产量为30.74万吨,占我国染料总产量的30.99%。在“十二五”期间,染料工业经历了原材料价格大涨、环保政策趋严、节能减排等多重考验,特别是2014年国家新修订了环境保护法等法律政策,导致部分中小企业因环保未达标而停产;行业内整体实力雄厚且环保技术先进的大型染料企业扩大产能、产量,其逐渐占有空缺市场。因此,活性染料市场逐渐由分散走向集中。

2010-2017年中国活性染料产量走势

数据来源:公开资料整理

其中:分散染料是所有染料类别中产量最大的品种。2017年,我国分散染料产量为47.45万吨,占我国染料总产量47.84%。最近十年,我国分散染料产量整体呈现上升趋势。在2018年,分散染料的产量将达到50.34万吨,活性染料的产量应达27.87万吨。

但是据染料市场分析统计中国目前分散染料产能只有约50万吨,活性染料产能只有约45万吨。根据以往的开工率情况,叠加2018环保监管力度远超前几个年份,染料的供需处于紧平衡状态。

3、染料行业进出口情况

目前,我国染料产量占到全球70%左右,已经成为世界最大的染料生产和供应基地。从2011年到2014年,活性染料出口增长较快,2014年到达顶峰后由于环保政策等原因活性染料产量下降,出口量亦随之下降。我国每年需进口一部分高档活性染料,但随着国内活性染料生产企业技术水平提高,进口额整体呈现下降趋势。

数据来源:公开资料整理

二、染料行业前景分析

“中国制造2025”将围绕四大转变和一条主线开展,由要素驱动向创新驱动转变,由低成本竞争优势向质量效益竞争优势转变,由资源消耗大、污染物排放多的粗放制造向绿色制造转变,由生产型制造向服务型制造转变。将信息技术与制造技术深度融合的数字化、智能化制造作为今后的发展主线,发展绿色制造技术,加强资源循环,是染料行业发展的责任和使命。

1、推进行业转型升级,优化产业布局。尽管我国已经成为全球最大的染料生产国,但是与发达国家相比,行业的技术创新还有很大的发展空间。一些主业突出、产品研发水平高、具有核心竞争力的骨干企业,在带动性、方向性、战略性等方面起到明显引领作用。染料企业以市场为导向,不断推进产品结构调整和适应性、差异性调整,实施品牌战略。

染料新产品研发的方向侧重于纺织纤维发展的色彩需求,同时关注老产品的质量改进、节能降耗,适应新型染整工艺的发展要求。染料企业迎合市场发展的新需求,满足纺织印染工业新工艺、新纤维以及节能减排的要求,弥合染料新品种创制研发能力与国外先进水平的差距。

2、加强技术创新、自主创新,提升产业的国际竞争力和可持续发展能力

我国染料工业已经具备行业创新的能力,创新是企业未来发展的基石,也是企业扩大市场份额和实现利润最大化的源泉。未来,染料行业将是一个资金密集、技术密集、人才密集的高投入、高回报的创新型行业,由中国制造提升为中国创造将成为染料企业的新常态。

3、生产方式集成化与自动化,生产装备现代化升级改造

目前,国内的染料生产虽经技术改造,工艺技术有所提高,但是大多仍以粗放型、敞开式、间歇式和劳动力密集型方式作业,对环保、安全二故的应急处理能力较差,反应控制不够精准,造成产品质量不稳定、收率难于达到要求,一是造成原材料的浪费,二是反应产物和异构体多,三是给后续的废弃物处理带来压力,同时也提高了生产成本,以致在国际市场的竞争能力不高。

4、环保监管趋严,染料行业优胜劣汰趋势加速

长期以来,我国环保产业存在“重投资、轻监管”治理思路,在环保投资大幅增加的同时,监管、执法力度不够导致环保设备设施实际运行情况较差,大量不具备相应实力的企业进入染料行业。伴随环保监管长效机制的加速建立,国家在环保方面投入监管力度持续增大,特别是新《环保法》实施后,一些排放未达标准的中小企业基本处于整改、半停产、停产状态,对净化染料市场环境起到了积极作用,不符合环保要求的企业和产能逐步被清除出市场。

2018年染料市场均价将较2017年略有提升,但整体上行空间较小,涨幅预估在5%左右,而其年内价格波动区间同样难现较大提升。分散染料方面受大型工厂营销策略改变预计将出现较为明显的提涨,涨幅预估在20%左右,且低端价位上行幅度或高于高端价位上行幅度。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国染料行业市场竞争态势及投资方向分析报告

《2026-2032年中国染料行业市场竞争态势及投资方向分析报告》共十章,包含染料所属行业进出口市场分析,染料行业主要企业生产经营分析,染料行业发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询