一、全球丙烯酸产能规模分析

2017年全球丙烯酸产能规模主要分布在中国、北美以及欧洲等地区。从生产企业来看,海外企业的丙烯酸产能相对比较集中,巴斯夫、陶氏化学、日本触媒、阿科玛以及LG化学等均具有较大规模丙烯酸产能。

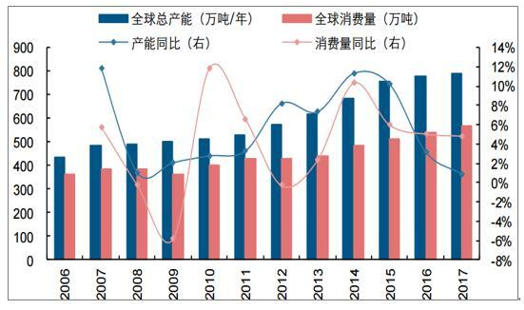

2017年全球丙烯酸总消费量大约为566.4万吨,同比增长4.9%,随着下游涂料、胶粘剂以及SAP等应用的不断增长,丙烯酸行业商情报告预计丙烯酸全球需求仍将保持稳步增长的态势,且未来亚太地区将成为丙烯酸需求的主要增长点。

全球丙烯酸产能及消费量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国聚丙烯酰胺行业市场调查及发展趋势研究报告》

美国、欧洲和中国是全球主要丙烯酸生产地区,中国是近年丙烯酸生产发展最快的国家,目前丙烯酸全球需求量在510万吨左右;从地域分布看,亚太地区是全球丙烯酸的主要需求增长点,占比超过50%,而中国和印度的需求总量就达到该地区的70%左右。主要是中国在新增产能,未来全球供需格局有望进一步改善。

二、丙烯市场需求增及当量缺口情况分析

1、丙烯是化学工业的基本原料,具有广泛的应用

丙烯(Propylene,CH2=CHCH3)常温下为无色、无臭、稍带有甜味的气体,分子量42.08,密度0.5139g/cm3(20℃),冰点-185.3℃,沸点-47.4℃。易燃,爆炸极限为2%~11%。不溶于水,溶于有机溶剂,是一种属低毒类物质。

丙烯是三大合成材料(塑料、橡胶和化纤)的基本原料,主要来源是石脑油或烷烃的蒸汽裂解、炼厂气副产、煤制烯烃(包括煤/甲醇制烯烃和煤/甲醇制丙烯工艺)和丙烷脱氢,丙烯主要用于生产聚丙烯、环氧丙烷、丙烯腈、异丙苯、丙烯酸、丁辛醇等下游衍生物,下游各级衍生物在汽车、电子电器、建筑、医疗卫生等领域具有广泛的应用。

2、丙烯表观需求量和当量需求量巨大,近年来需求增长稳健

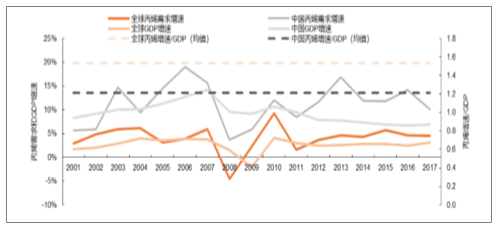

丙烯需求量和GDP增长有很好的一致性,2001-2017年的数据表明,全球丙烯消费增速大约是全球GDP增速的1.5倍,而中国丙烯消费增速大约是中国GDP增速的1.2倍。但随着中国经济结构的改变和GDP增速的放缓,中国丙烯消费增速和GDP增速的倍数呈现出增加的趋势,例如过去五年的平均倍数在1.8倍左右。长期来看,丙烯消费量的增长仍然会远远高于中国GDP的增长。

丙烯需求增速和GDP的关系

数据来源:公开资料整理

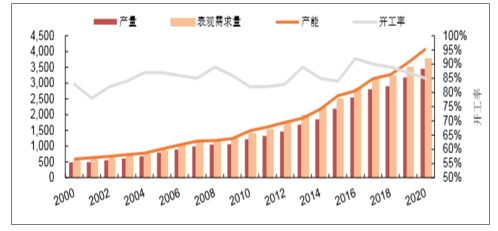

截止2017年底,中国丙烯产能3135万吨,当年丙烯产量2807万吨,开工率90%,属于开工率较高的化工产品之一;当年丙烯表观需求量3088万吨,净进口281万吨,进口依存度9%。2011~2017年我国丙烯产量、表观消费量和进口量年均复合增长率分别为13%、13%和7%。预计未来两年我国丙烯产量和消费量仍然保持中速稳健增长。

中国丙烯历年产能、产量、表观需求量和开工率(万吨)

数据来源:公开资料整理

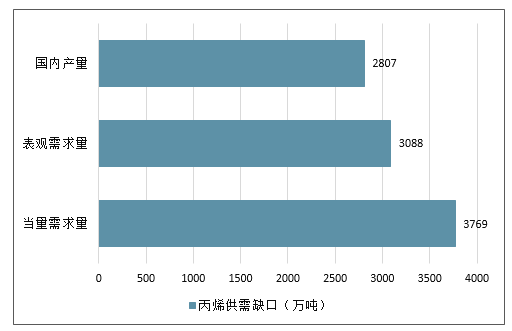

事实上中国每年仍要进口大量的丙烯单体及其下游产品,其中聚丙烯缺口最大。如果从丙烯下游衍生物需求量折算成的丙烯当量需求来看,中国的丙烯需求缺口还是相当大的。根据2017年中国主要丙烯衍生物的表观需求折算而成的丙烯当量需求量为3769万吨,国内丙烯产量2807万吨仅仅占到丙烯当量需求的75%,供需缺口达到962万吨,也就是说约四分之一的丙烯和丙烯衍生物依赖进口。如下图所示:

丙烯供需缺口(万吨)

数据来源:公开资料整理

三、丙烯需求主要受聚丙烯和丙烯腈的拉动

1、丙烯下游装置基本跟丙烯配套,尤其是聚丙烯和丙烯腈

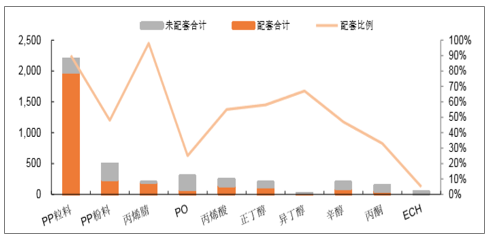

丙烯在常温下是易燃低度气体,储运不便,仓储周期较短。因此导致下游衍生物装置多跟丙烯装置配套发展,国内炼化企业以及内陆煤化工企业基本都配套聚丙烯(PP)产能,丙烯外卖量较少。华东与山东地区生产其他丙烯衍生品的企业部分也配套有上游丙烯产能,需外购丙烯的企业也多与上游供应商签订长期供货协议,以CFR东北亚-山东-华东价格制定结算公式。据统计,目前国内丙烯长约比例最高可占下游企业总采购量的70%左右。

从各大下游衍生物来看,PP粒料与丙烯腈配套比例最高,超过90%,这两个领域丙烯实际贸易市场较小。而其他衍生物的配套比例均较低。

中国丙烯下游配套情况(万吨)

数据来源:公开资料整理

2、聚丙烯是丙烯的第一大下游需求,占丙烯总需求的65%

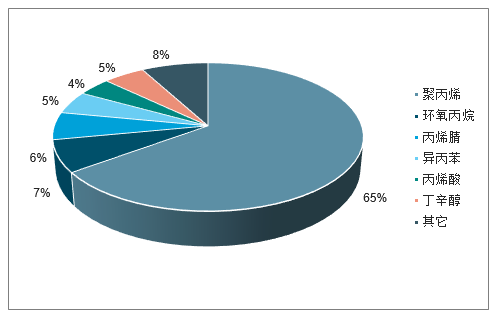

丙烯的下游需求主要包括聚丙烯、环氧丙烷、丙烯腈、异丙苯、丙烯酸、丁辛醇等。2017年全球丙烯消费量为1.06亿吨,其中第一大下游应用聚丙烯占据65%,环氧丙烷和丙烯腈分别占7%和6%,位列第二和第三大下游应用。

全球丙烯消费结构

数据来源:公开资料整理

中国聚丙烯消费结构跟全球结构基本相似,只是异丙苯和丁辛醇的份额略有不同。2017年中国丙烯消费量为3088万吨,其中第一大下游应用聚丙烯占据65%,环氧丙烷和丙烯腈分别占7%和6%,位列第二和第三大下游应用。丙烯酸消费119万吨,占到丙烯总消费的4%,略低于全球数值,丁辛醇消费1970万吨,占到丙烯总消费的6%,略高于全球数值,这主要是因为这些年国家丁辛醇产能的快速扩张导致的。

中国丙烯消费结构

数据来源:公开资料整理

聚丙烯(PP)是最轻的通用塑料,因其综合性能优异,生产成本低,在国内外的发展均十分迅速。在全球塑料用五大合成树脂中,聚丙烯的产量占1/4左右。随着汽车、电子电器等行业的发展,2018年PP消费仍将继续保持强势,预计到2021年表观消费量将达到约2300万~2350万吨。未来中国将继续引领全球产能扩张并有效填补国内供应缺口。聚丙烯的消费领域未来变化不大,但编织制品等低端领域所占比例将逐渐减少,而注塑制品、纤维制品以及管板材等比例将增大,拉动国内聚丙烯需求的快速增长。此外,高透明聚丙烯,纺黏无纺布、熔喷无纺布、细旦和超细旦聚丙烯纤维,家用电器专用料以及汽车专用料等将是今后发展的重点。

环氧丙烷需求主要受下游产品聚醚、丙二醇和丙二醇醚需求的拉动,尤其是受聚醚产品的旺盛需求影响,环氧丙烷近八年的复合增长率达到近11%。2018年环氧丙烷表观消费量预计达到326.6万吨,主要是由家具、冰箱和汽车等应用终端所推动。但是在国内环保形势日趋严峻的背景之下,环氧丙烷增速逐渐放缓,未来整体产业转型升级压力犹存,伴随新工艺的崛起,环氧丙烷供需和进出口格局将出现改变,行业洗牌转型渐行渐近。

丙烯腈行业未来几年仍有大约100多万吨计划新增产能,华东地区作为最大的消费区域,仍是产能建设主要集中地区(浙江石化26万吨装置和江苏斯尔邦26万吨装置),此外,国内丙烯腈新建装置也扩展到华南地区,具体为广西科元20万吨装置及中海油东方石化20万吨装置均在建,而在此之前,华南地区丙烯腈生产一直处于空白状态。2018-2019年期间,国内丙烯腈产能将迎来较快增长,供需缺口将逐渐减小。

四、中国丙烯酸发展分析

目前全球丙烯酸及酯供需基本平衡,国内丙烯酸及其酯产能略有过剩,全球丙烯酸产能为800万吨,需求量为650万吨(开工率在80%以上),需求增速在4-5%之间,每年新增需求量在30万吨左右,高于国内丙烯酸新增产能,而全球2018年,国内丙烯酸市场整体弱势。

从供应面看,2018年国内粗丙烯酸产能334万吨/年左右,较2017年新增24万吨/年。

从进出口情况看,据海关总署数据,截至2018年11月,我国共进口丙烯酸2.5万吨,较2017年同期减少1.4万吨,降幅36%;出口量11万吨,较2017年同期增加4.3吨,增幅为65%。由此看出,国内丙烯酸行业产能过剩情况凸显。

经历多年的产能扩张,中国丙烯产能已大幅超越美国。从全球丙烯产能扩张走势看,中国在2012超越美国,一跃成为全球第一大丙烯产能国(3500万吨),之后一直保持持续扩张走势,并已超出美国近1500万吨的规模。

目前,中国丙烯产量约2840万吨/年,进口约310万吨/年,消费量约3150万吨/年。

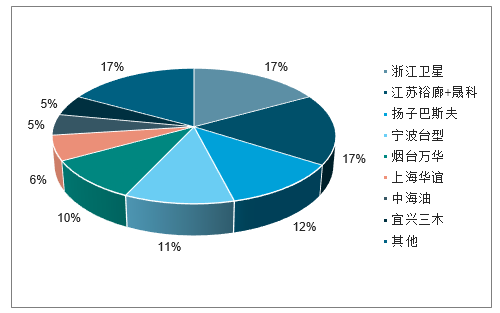

国内主要生产丙烯酸企业产能占比

数据来源:公开资料整理

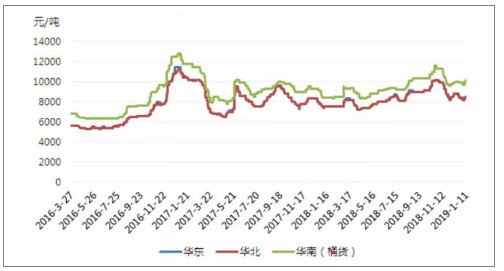

2016-2019年丙烯酸市场走势

数据来源:公开资料整理

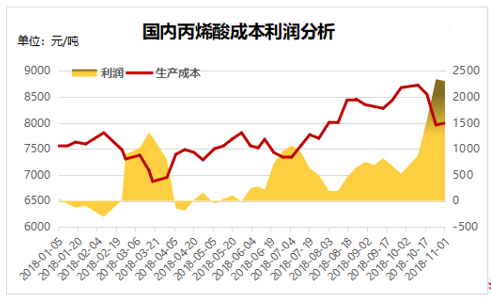

国内丙烯酸成本利润走势

数据来源:公开资料整理

1)中国尽管是丙烯酸单体生产的第一大国,但丙烯酸及酯行业起步晚,受技术、原材料、资金、管理等因素的影响,行业企业数量较少,产品产量和价格比较透明。

2)近两年,中国丙烯酸市场经过快速增长期后已逐步趋缓。2018年涂料企业陷入停产多、复产难的困境,行业产量增速放缓,需求不振。丙烯酸市场呈现供大于求的局面。

3)2018年年初丙烯酸价格7500元/吨左右,年末以8600元/吨收尾,年均价与2017年持平。市场需求的下降,加上供大于求,销售价格不断下降。

2019年丙烯酸产能和市场需求之间的矛盾将得到进一步激化,行业将迎来更惨烈的市场竞争。当然,危险与机会并存,期待看到企业抓住机会,迎来新的发展机遇。

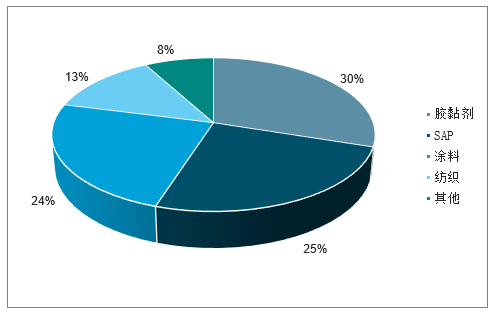

五、丙烯酸下游需求情况分析

丙烯酸是重要的有机原料及合成树脂单体,主要由丙烯氧化制备而成,其下游用途广泛。

——用于制备丙烯酸酯,主要种类有丙烯酸甲酯、乙酯、丁酯等,终端应用在胶粘剂、涂料等领域

——SAP(高吸水树脂)是今年来新兴的消费领域,是丙烯酸精制后得到的精酸下游

丙烯酸下游主要行业占比

数据来源:公开资料整理

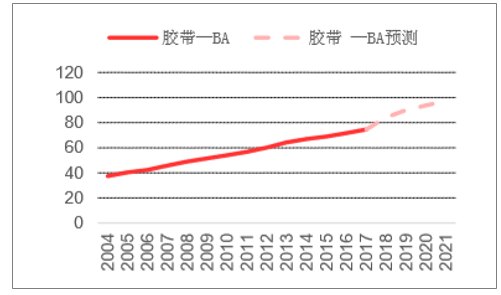

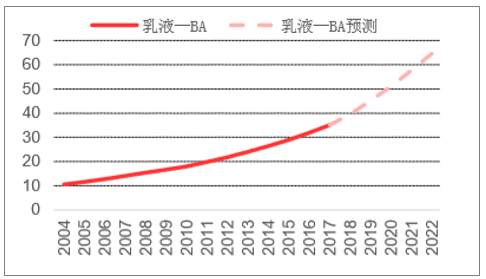

我国丙烯酸下游市场需求旺盛。其中2017年中国胶带丙烯酸丁酯年度需求约为74万吨左右,预期2018-2020年胶带平均年度丙烯酸丁酯需求增长约为6.5%;2017中国乳液丙烯酸丁酯年度需求约为35万吨左右,预期2018-2020年乳液平均年度丙烯酸丁酯需求增长约为12%;2017中国SAP-高纯丙烯酸年度需求约为39万吨左右,预期2018-2020年SAP平均年度高纯丙烯酸需求增长约为18%。

2004-2018年化单体商品量需求平均复合增长约8%左右。其中丙烯酸丁酯复合年化增长约11%,高纯丙烯酸复合年化增长率约18%;丙烯酸异辛酯复合年华增长率约8%;MA/EA增长相对平缓;年化当量酸增长约7%(年度吸收约16万吨粗酸),主要得益于丙烯酸丁酯、高纯丙烯酸的增长;国内下游对丁酯、辛酯、精酸等需求仍处于较快增长阶段。

胶带用丙烯酸丁酯需求增长情况(单位:万吨)

数据来源:公开资料整理

乳液用丙烯酸丁酯需求增长情况(单位:万吨)

数据来源:公开资料整理

SAP用高纯丙烯酸需求增长情况(单位:万吨)

数据来源:公开资料整理

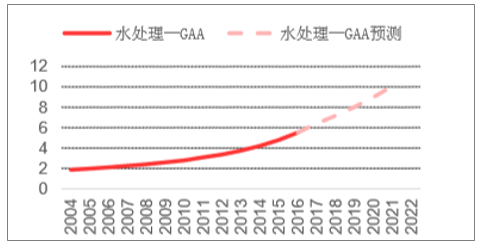

水处理用高纯丙烯酸需求增长情况(单位:万吨)

数据来源:公开资料整理

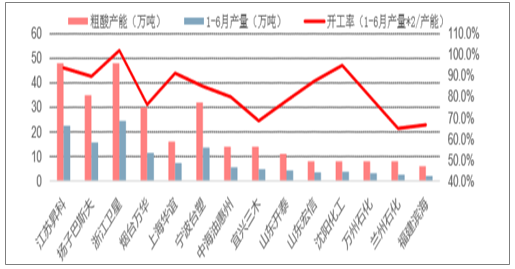

2018年上半年丙烯酸生产情况

数据来源:公开资料整理

2018年上半年度卫星石化丙烯酸及酯维持高开工率:其中卫星石化丙烯酸及丁酯基本超负荷开工。且至六月底行业处于低库存,需求的增加超过2013-2017的年度增加幅度,2018年中国丙烯酸及酯供需处于弱平衡状态。

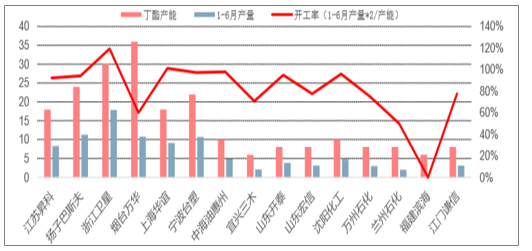

图39:2018年上半年丙烯酸丁酯生产情况

数据来源:公开资料整理

丙烯酸7月价差回落,丙烯酸丁酯7月价差回暖,随着下半年旺季到来盈利将有提升:丙烯酸7月、Q2、Q1价差分别为2809元/吨,2078元/吨,2088元/吨;Q2丙烯酸丁酯价差为962元/吨,相对Q1扩大428元/吨;7月份丙烯酸的价差为2809元/吨,相对上半年均值大幅度扩大;7月份丙烯酸丁酯的价差为1284元/吨,相对上半年均值大幅度扩大,各生产装置运行稳定,产品行情逐步进入传统旺季,价差仍将回升

丙烯酸及酯价差变化(元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国丙烯酸行业市场供需态势及前景战略研判报告

《2026-2032年中国丙烯酸行业市场供需态势及前景战略研判报告》共十章,包含中国丙烯酸行业代表性企业布局案例研究,中国丙烯酸行业市场前景预测及发展趋势预判,中国丙烯酸行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国丙烯酸行业产业链、发展历程、产能及发展趋势研判:丙烯酸行业供应能力强,市场集中度高 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)