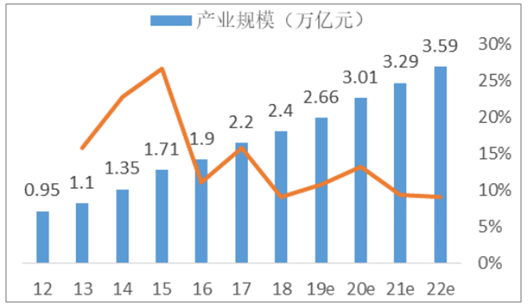

2018年全国体育产业总规模2.4万亿元,同比增长9.09%;实现增加值8800亿元,同比增长12.82%。预计未来三年内行业整体将继续维持稳健的增长水平,体育产业增加值有望在2020年突破1万亿元。

我国体育产业发展增速持续平稳

数据来源:公开资料整理

体育产业增加值增速有所回落

数据来源:公开资料整理

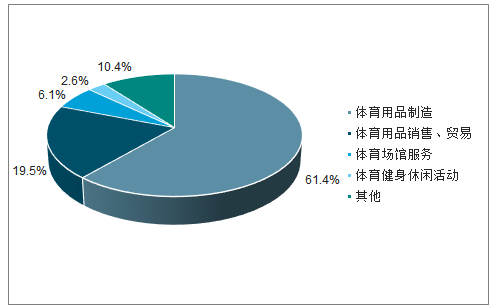

2019年1月9日,国家统计局、体育总局发布2017年全国体育产业总规模与增加值数据,2017年全国体育产业总规模(总产出)为2.2万亿元,增加值为7811亿元。。其中体育用品及相关产品制造的总产出和增加值最大,分别为13509.2亿元和3264.6亿元,占比分别达到61.4%和41.8%。

2017年全国体育产业产出结构(单位:%)

数据来源:公开资料整理

目前国内具有顶级商业价值和影响力属性的体育赛事仍以国外著名赛事为主导,例如世界杯、英超、西甲、NBA等,国内还缺乏具有足够影响力和运营能力的优秀赛事,因此具备优质赛事培育和运营能力的公司具有很强的发展空间。

国内体育赛事影响力TOP10排名

- | 赛事名称 | 热度 | 商业价值 | 影响力 | 相关运营公司 |

1 | 中超 | 8 | 10 | 10 | 中超公司 |

2 | CBA | 9 | 9 | 9 | CBA公司 |

3 | LPL | 10 | 6 | 6 | 腾竞体育 |

4 | 足协杯 | 6 | 7 | 8 | 中国足协 |

5 | 中国网球公开赛 | 6 | 8 | 7 | 中网体育推广公司 |

6 | NBA中国赛 | 6 | 7 | 7 | AEG |

7 | 北京马拉松 | 7 | 6 | 6 | 中奥路跑 |

8 | F1中国大奖赛 | 5 | 7 | 6 | F1管理公司 |

9 | KPL | 7 | 5 | 4 | VSPN |

10 | 中国排球超级联赛 | 6 | 5 | 5 | 排球之窗 |

数据来源:公开资料整理

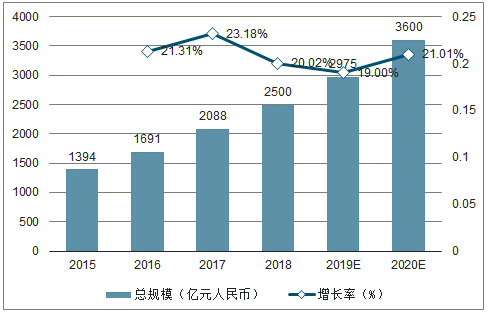

受益于现有赛事商业化运营程度的快速提升,国内体育赛事市场规模处于快速增长阶段,但短板在于仍缺乏顶级赛事的流量效应,因此增速并未出现显著的高速增长特征。整体看体育赛事市场仍具备长期的投资价值,尤其是具备顶级赛事发展潜力的相关项目和公司。

国内体育赛事市场规模稳步增长

数据来源:公开资料整理

目前国内体育版权市场以苏宁体育和腾讯双巨头为主导,基本垄断了足球和篮球版权。其中苏宁体育的媒体平台PP体育在2016年以7.21亿美元拿下了2019-2021赛季的英超版权,2017年相继接过中超和亚足联版权,2018年又签下了德甲、法甲和欧冠的独家媒体版权.目前PP体育拥有了包括五大联赛、欧冠、中超、亚冠在内的绝大部分国内外顶级足球赛事版权,以及UFC、WWE等搏击类小众赛事,成为雄踞一方的体育媒体巨头。而腾讯体育以篮球赛事为主导,拥有NBA和CBA的直播版权,以及FIBA国际篮联旗下赛事的版。此外腾讯还握有北美其他三个体育联盟NFL、MLB和NHL的版权,以及网球、F1等小众赛事。

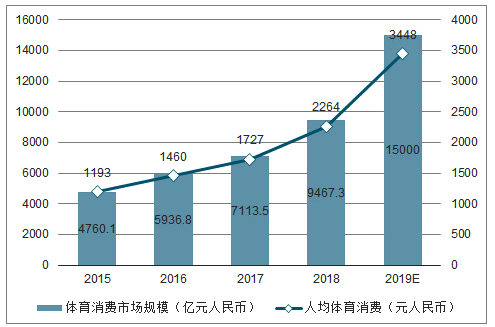

体育人群基础是实现体育消费增长的首要条件。目前我国体育人口数量已处于历史最高位,每年的体育人口总数都在刷新历史新高。且根据国家政策引导,未来我国经常参加体育锻炼的人数还会持续提升。

我国体育人口基数持续稳步增长

数据来源:公开资料整理

从体育人口占比这一项数据来看,目前国内距离世界发达国家平均水平还存在差距,与美国体育人口占比水平相比存在1倍的扩展空间。2018年我国体育消费已将近万亿人民币。此外,根据国务院所印发的《全民健身计划》,预计到2020年,我国体育消费市场将会有1.5万亿的规模,而驱动因素在于人均体育消费支出的快速增长—由2011年的人均593元增长到2018年的2264元,并有望在2020年达到3448元,十年间的复合增速为19.24%

我国体育人口人均消费持续提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国体育产业行业发展现状分析及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育行业市场专项调研及投资前景规划报告

《2026-2032年中国体育行业市场专项调研及投资前景规划报告》共十三章,包含2026-2032年体育产业面临的困境及对策,体育产业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询