物业管理有狭义和广义之分。狭义的物业管理是指业主委托物业服务企业依据委托合同进行的房屋建筑及其设备,市政公用设施、绿化、卫生、交通、生活秩序和环境容貌等管理项目进行维护,修缮和整治活动,并向物业所有人和使用人提供综合性的有偿服务。广义的物业管理应当包括业主共同管理的过程,和委托物业服务企业或者其他管理人进行的管理过程。

物业管理行业的监管体制以政府职能部门为主,根据国务院公布的《物业管理条例》,中华人民共和国住房与城乡建设部和国家发改委负责全国物业管理活动的监督管理工作。

物业管理行业与房地产行业紧密相关,1980年中国房地产行业在改革开放的大背景下起步,物业管理行业也随着起步。我国物业管理作为市场化运营形式于20世纪80年代才由香港地区引入,相对于国外一百多年的历史,在国内还属于较为新兴的行业。我国物业首先发端于沿海发达城市再逐渐向内陆地区延伸,其中深圳是我国物业管理的发源地。我国物业服务行业历经36年的发展,在各方面取得了较快速的发展。

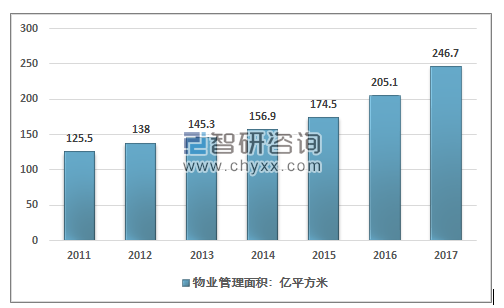

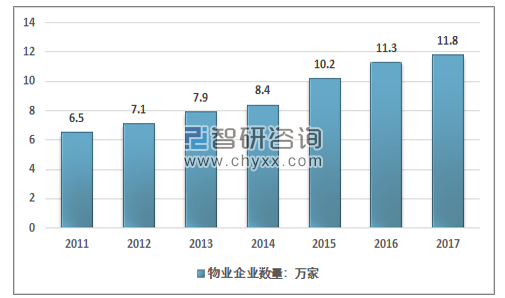

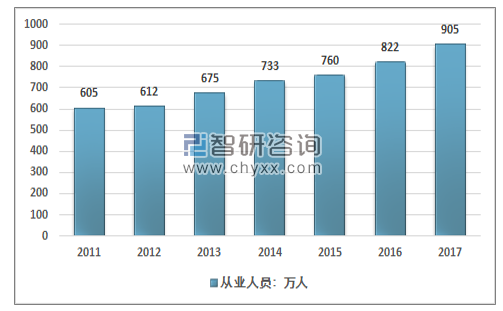

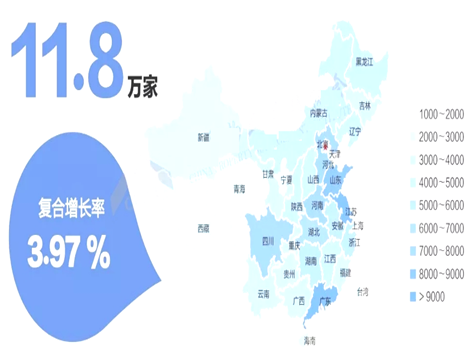

截止2017年底,我国物业服务行业已有近11.8万家企业,行业从业人员904.7万人,管理各类房屋面积246.65亿平米。此外,行业经营方式和服务内容正在进行全方位的深刻变革,信息移动互联网等新技术得到应用,各类增值衍生服务逐步成为企业新的盈利增长点。

2011-2017年物业管理面积规模

资料来源:中国物业管理协会、智研咨询整理

2011-2017年物业管理企业数量

资料来源:中国物业管理协会、智研咨询整理

2011-2017年物业管理从业人员

资料来源:中国物业管理协会、智研咨询整理

物业服务行业正处在持续健康发展的历史机遇期,国务院在《服务业发展“十三五”规划》中明确强调“健全市场规律价格机制,鼓励物业服务企业开展多种经营”,国家科技部在《现代服务业科技发展“十三五”专项规划》中对物业服务业转型提出具体指导意见,以及十八届三中全会后大力推进的市场化改革,为物业服务行业带来更大的发展空间,优秀物业服务企业要紧紧把握这一历史机遇做大做强,实现新一轮的跨越。

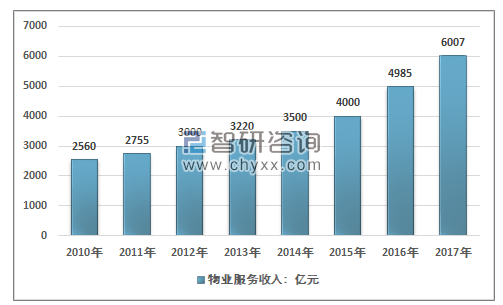

2017年中国的物业服务年营业收入达到了6007.2亿元,同比增长20.5%,相对于2016年的24.62%的增速有所降低,但依然处于历史高位。近几年我国物业服务收入情况如下图所示:

2010-2017年中国物业服务行业收入情况

资料来源:中国物业管理协会、智研咨询整理

近几年我国物业行业营收大幅增长主要是由于商业地产、写字楼等物业的发展较快,同时部分老旧小区对接物业的成果显著。行业近几年取得高速发展。

同时近几年我国的中西部地区物业管理行业也发展相对较快,行业的区域分布发展更加均衡。主要是由于2000年以来,西部大开发、振兴东北地区等老工业基地、中部地区崛起等战略的实施和区域经济发展规划的发布,提高了我国城市区域发展的协调性。城市的空间布局不断优化。

物业服务的区域结构

资料来源:中国物业管理协会

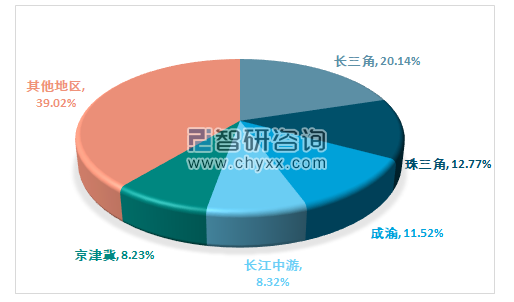

但从国内较有代表性的物业行业百强企业来看,我国各区域的物业管理行业发展水平仍有较大的差距。2017年百强企业60.98%的管理面积位于五大城市群,其中,在长三角、珠三角、成渝、长江中游及京津冀五个主要城市群分布比例分别为20.14%、12.77%、11.52%、8.32%及8.23%。其他地区占比还相对较小,高水平的物业管理需求仍然较大。

2017年百强企业管理面积分布

资料来源:中国物业管理协会 智研咨询整理

而伴随着《国家新型城镇化规划(2014—2020年)》和中央城市工作会议都明确提出以城市群为主体形态,结合“一带一路”建设,推动大中小城市和小城镇协调发展。“十三五”规划纲要提出建设19个城市群的目标。目前,国家已批复长江中游、哈长和成渝等9个城市群的发展规划,“抱团”发展成为我国城市发展新潮流,城市群正在重构中国经济“新版图”。

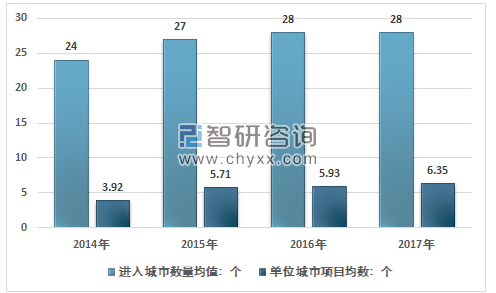

物业行业逐步将工作中心落足于自身的优势区域,深耕城市群,把握城市群发展带来的机会。2017年中国物业的百强企业入驻城市项目数量均值为28个,与2016年持平,全国化布局的步伐有所放缓;单位城市项目数量均值为6.35个,同比略有上升,单个项目管理面积均值达17.79万平方米,较2016年增长8.28%,企业规模扩张的重心转向区域深耕,以巩固核心城市的竞争力与控制力。

2014-2017年百强企业入驻城市项目数量均值

资料来源:公开资料整理

目前,国内物业管理公司数量众多,市场呈现完全竞争状态,尚未形成市场占有率较大的跨区域、全国性物业管理公司。虽然目前国内物业管理市场规模巨大,但物业管理企业普遍经营规模较小,竞争较为分散。随着市场的竞争越发激烈,物业管理资质的取消,市场竞争进一步激化,市场退出速度较快,物业业主对于物业服务的要求将日趋专业化、标准化。因此,物业管理企业追求规模化、品牌化将是行业发展趋势,行业集中度也在逐步的提升。

2017年百强企业管理面积均值达21588.21万平方米,同比增长14.59%;市场份额为11.06%,与2016年相比提高0.88个百分点,强者恒强态势延续。同时百强企业盈利能力继续提升,2017年百强企业的净利润率为7.73%,同比增加0.44个百分点。百强企业各层级净利润率呈现逐级递减趋势,2017年,TOP10企业平均净利润率为8.68%,高于百强企业平均净利润率。总的来看,行业“马太效应”相对显著,行业的长尾正在逐步形成。

智研咨询发布的《2019-2025年中国物业管理行业市场深度调研及投资前景研究报告》指出:从物业服务企业的增长数量、新物业项目供应量来看,物业管理行业的市场竞争将越来越激烈。物业管理行业发展30多年,物业服务企业的管理模式和服务体系相对比较成熟,且具有一级资质的物业服务企业每年在增加,加之基础物业管理服务模式没有明显的差异化,服务质量和客户体验均难以衡量,所以招标方也很难限制参与企业的门槛,导致现在优质的物业项目有十家以上的物业服务企业参与竞争己成为常态。而随着国家取消对资质的审核,行业将会更加看重企业的品牌形象,以及更为专业的化的管理议案,对企业的经营能力提出了更高的要求。市场也会加速优胜劣汰的过程。

我国物业管理服务行业发展相对于发达国家来说尚处于早期阶段,物业服务的水平和附加值相对较低,因此物业服务价格(尤其是住宅)也相对较低,随着政策的鼓励、物业服务市场化程度的推进,以及居民消费升级所带来的优质物业管理公司市场份额的提升,行业整体价格因素将呈上升趋势。同时业主对物业管理企业的要求也会越来越多。

随着业主物业管理意识水平的提高以及招投标市场的日益完善,整个物业管理的竞争市场将会越来越规范,也对推动着竞争从以前的关系导向到实力导向的转变。但要意识到,这种趋势对中小企业极为不利,甚至决定企业生死存亡,物业管理行业即将进入重新洗牌的时代。要想在竞争中立于不败之地,物业服务企业必须苦练内功,打造品牌,更要创新商业模式,以维持企业长久发展。

更要注意的是,在资本市场和社区O2O的发展带动下,万科、中海、绿城等原本只为自己开发的项目提供服务的大型房企下属物业服务企业为追求企业规模和服务客户数量,逐步开始外拓市场,给第三方物业服务企业增加了不少的压力。

同时不管是近几年高速发展的商业地产或仓储物流等物业,还是高端商品住宅物业都是对运营能力要求较高的物业类型,而倾心于这类资产投资的外资间接证明了自己的最大优势——资产管理与运营能力。中国房地产市场正式进入存量时代,“精细化”将成为决胜资管的重要武器。而得益于多年来的发展经验,外资在资管上领先于国内。但随着越来越多的外资扎根中国市场,或寻找有本土优势的内资团队合作,扬长避短,相信将加快国内存量地产的发展与迭代,国内物业管理行业将呈现出全球化竞争的态势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国物业管理行业市场发展调研及未来前景规划报告

《2026-2032年中国物业管理行业市场发展调研及未来前景规划报告》共十二章,包含2026-2032年行业发展策略探讨,2026-2032年企业经营策略探讨,2026-2032年物业管理行业发展趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国高端物业管理行业全景速览:高净值人群增加为行业带来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)