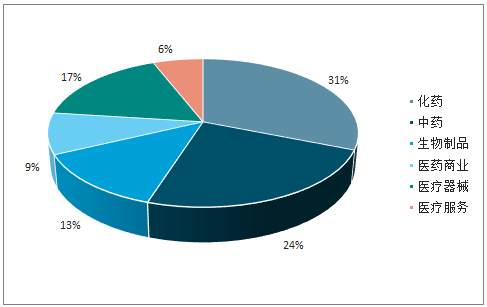

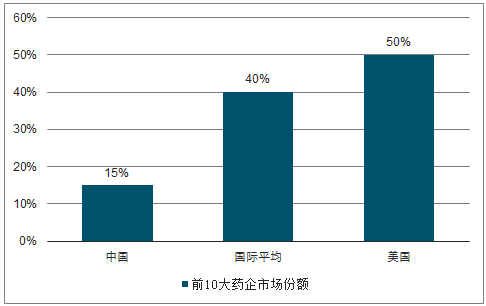

我国绝大部分化药企业是仿制药企,其中仅少数企业正处于从仿制到创新的转型阶段,行业的集中度非常低,仅15%左右,与国际平均水平40%和美国50%的集中度相比,提升空间较大。另外从上市公司角度而言,化药上市公司的数量约为90家左右,是医药行业上市公司数量最多的细分行业,占比为31%,因此医保局的相关控费降价政策对仿制药行业及上市公司的影响面较大。

化学制剂上市公司占比较大

数据来源:公开资料整理

我国药企市场集中度相对较低

数据来源:公开资料整理

目前仿制药一致性评价正加速推进,配合医保局主导的带量集采以及未来的医保支付标准等政策,有望加速行业出清,并对行业的研发、销售及运营产生重大影响。从目前一致性评价进度来看,获批品种较少,约57个,其中华海、恒瑞、正大天晴、石药集团等上市药企通过的品种量居前,仿制药企间质量和速度的比拼拉开,我们认为将加速中小仿制药企业的淘汰。

目前部分上市公司一致性评价通过品种情况

上市公司 | 药品名称 | 上市公司 | 药品名称 |

华海药业 | 厄贝沙坦片 | 恒瑞医药 | 厄贝沙坦片 |

厄贝沙坦氢氯噻嗪片 | 注射用紫杉醇(白蛋白结合型) | ||

福辛普利钠片 | 盐酸氨溴索片 | ||

赖诺普利片 | 盐酸坦索罗辛缓释胶囊 | ||

利培酮片 | 吸入用地氟烷 | ||

氯沙坦钾片 | 京新药业 | 瑞舒伐他汀钙片 | |

奈韦拉平片 | 盐酸舍曲林片 | ||

盐酸帕罗西汀片 | 左乙拉西坦片 | ||

伏立康唑片 | 海正药业 | 瑞舒伐他汀钙片 | |

缬沙坦片 | 厄贝沙坦片 | ||

正大天晴 | 瑞舒伐他汀钙片 | 德展健康 | 阿托伐他汀钙片 |

富马酸替诺福韦二吡呋酯片 | 乐普医疗 | 阿托伐他汀钙片 | |

厄贝沙坦氢氯噻嗪片 | 信立泰 | 硫酸氢氯吡格雷片 | |

恩替卡韦分散片 | 替格瑞洛片 | ||

石药集团 | 卡托普利片 | 科伦药业 | 艾司西酞普兰片 |

盐酸二甲双胍片 | 联邦制药 | 头孢呋辛酯片 | |

注射用紫杉醇(白蛋白结合型) | 阿莫西林胶囊 | ||

阿奇霉素片 | 普利制药 | 注射用阿奇霉素 | |

盐酸曲马多片 |

数据来源:公开资料整理

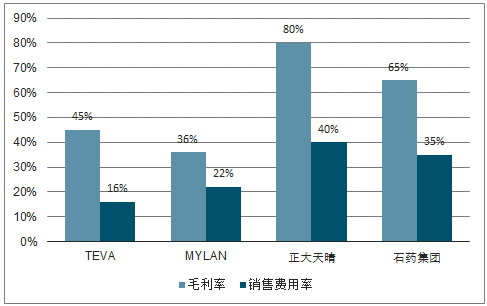

从财务结构看,以TEVA和MYLAN为代表的国际仿制药龙头2018年Q3的毛利率分别为45%和36%,销售费用率分别为16%和22%;而我国仿制药代表性龙头企业正大天晴和石药集团2018年Q3的毛利率分别为80%和65%,销售费用率分别为40%和35%。中长期来看,我国仿制药企面临毛利率和销售费用率的双重下降,将带来报表结构的大幅调整,毛利率有望向国际仿制药巨头的毛利率靠拢,同时带量采购下,销售渠道的重要性有望大幅下降,行业向制造企业看齐,企业将更多的精力投入产品研发和仿制,快速仿创能力和深厚的产品管线是未来竞争的关键。但同时我们看到,包括恒瑞、正大天晴等龙头在内的传统仿制药企业凭借积累的人才、资金实力也在加速转型,2018年这两家企业都有创新药获批上市。

我们认为未来仿制药企业的发展路径有两种,一种是向制造类企业靠拢,通过产品高性价比和生产的规模效应,寻求行业洗牌下“剩者为王”的机会;另一种是向创新类企业靠拢,通过转型和创新,致力于寻求新的治疗方法和手段。按照我国仿制药行业的现状,这两条发展路径对部分公司是齐头并进的路径,但无论是制造类和创新类路径,研发均是关键的一环,研发驱动型平台类公司在行业洗牌下胜出的概率更大。建议关注以恒瑞、正大天晴、华海药业为代表的龙头公司。

国际仿制药代表企业与国内代表企业毛利率和销售费用率对比

数据来源:公开资料整理

一致性评价+国家集采,引发行业振荡。本轮集采中,华海药业涉及品种最多,共有7个产品进入采购目录,包括厄贝沙坦片、厄贝沙坦氢氯噻嗪片、福辛普利钠片、赖诺普利片、利培酮片、氯沙坦钾片和盐酸帕罗西汀片。中国生物制药共有4个品种进入采购目录,分别为厄贝沙坦氢氯噻嗪片、瑞舒伐他汀钙片、恩替卡韦分散片、富马酸替诺福韦二吡呋酯片。此外乐普医疗、复星医药、京新药业、海正药业和石药集团也均有两个药物进入采购目录。

企业通过一致性评价品种表

企业 | 品种 | 剂型 | 规格 | 市占率 | 通过数量 |

浙江华海药业 | 厄贝沙坦片 | 片剂 | 75mg | 21.30% | 11 |

厄贝沙坦氢氯噻嗪片 | 片剂 | 12.5mg | 6.60% | ||

伏立康唑片 | 片剂 | 50mg | 0.00% | ||

200mg | |||||

福辛普利钠片 | 片剂 | 10mg | 26.40% | ||

赖诺普利片 | 片剂 | 5mg | 10.20% | ||

10mg | |||||

利培酮片 | 片剂 | 1mg | 8.10% | ||

氯沙坦钾片 | 片剂 | 50mg | 11.50% | ||

100mg | |||||

奈伟拉平片 | 片剂 | 200mg | 70.00% | ||

缬沙坦片 | 片剂 | 40mg | 0.00% | ||

80mg | |||||

160mg | |||||

盐酸多奈哌齐片 | 片剂 | 5mg | 0.00% | ||

10mg | |||||

盐酸帕罗西汀片 | 片剂 | 20mg | 48.50% | ||

江苏恒瑞医药 | 厄贝沙坦片 | 片剂 | 150mg | 11.10% | 6 |

吸入用地氟烷 | 吸入制剂 | 240ml | 0.00% | ||

盐酸氨溴索片 | 片剂 | 30mg | 1.10% | ||

盐酸坦洛新缓释胶囊 | 胶囊剂 | 0.2mg | 7.80% | ||

盐酸伊立替康注射液 | 注射液 | 5ml:100mg | 67.10% | ||

注射用紫杉醇(白蛋白结合型) | 冻干粉针剂 | 0.1g | 0.00% | ||

石药集团 | 阿奇霉素片 | 片剂 | 250mg | 8.80% | 6 |

500mg | |||||

卡托普利片 | 片剂 | 25mg | 0.30% | ||

盐酸二甲双胍片 | 片剂 | 500mg | N/A | ||

850mg | |||||

盐酸曲马多片 | 片剂 | 50mg | 6.00% | ||

注射用紫杉醇(白蛋白结合型) | 冻干粉针剂 | 0.1g | 0.00% | ||

阿莫西林胶囊 | 胶囊剂 | 250mg | 10.00% | ||

500mg | |||||

扬子江药业 | 格列美脲片 | 片剂 | 2mg | 5.00% | 5 |

马来酸依那普利片 | 片剂 | 10mg | 56.90% | ||

5mg | |||||

苯磺酸氨氯地平片 | 片剂 | 5mg | 5.60% | ||

蒙脱石散 | 散剂 | 3000mg | 0.00% | ||

盐酸右美托咪定注射液 | 1ml:0.1mg(按右美托咪定计) | 注射剂 | 0.00% | ||

2ml:0.2mg(按右美托咪定计) | 注射剂 | ||||

正大天晴 | 恩替卡韦分散片 | 分散片 | 0.5mg | 48.10% | 4 |

恩替卡韦胶囊 | 胶囊剂 | 0.5mg | |||

富马酸替诺福韦二吡呋酯片 | 片剂 | 300mg | 0.00% | ||

瑞舒伐他汀钙片 | 片剂 | 10mg | 11.30% | ||

厄贝沙坦氢氯噻嗪片 | 12.5mg | 片剂 | 31.30% | ||

浙江京新药业 | 瑞舒伐他汀钙片 | 片剂 | 10mg | 10.30% | 3 |

5mg | |||||

盐酸舍曲林片 | 片剂 | 50mg | 18.60% | ||

左乙拉西坦片 | 片剂 | 250mg | 0.90% | ||

江苏豪森 | 安立生坦片 | 片剂 | 5mg | 0.00% | 3 |

数据来源:公开资料整理

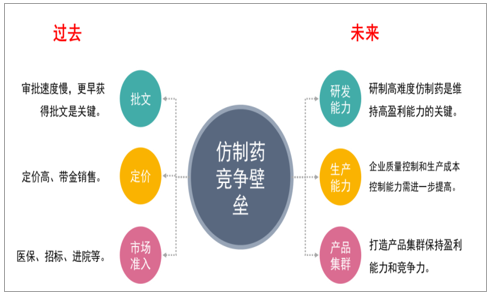

任何市场环境下壁垒都是关键,任何没有壁垒的行业都无法持续产生超额收益。过去仿制药维持高毛利率的竞争壁垒是批文、定价、准入等,主要考验企业的差异化品种资源、政府事务能力和客情能力。在带量采购、一致性评价、审批加速等政策大变革下,未来仿制药的竞争壁垒将发生变化,我们认为未来的竞争壁垒将转向研发能力、生产能力和产品集群。

过去仿制药竞争的壁垒在于:批文(产品质量不是第一位,由于审批慢,更早获得批文是关键)、定价(定高价、带金销售)和市场准入(医保、招标、进院等)。随着一致性评价推进和审评加速,获取批文将不能靠拼公关,而是看研发看质量;随着带量采购、医保支付标准、医保动态调整等系列政策推进,定高价和市场准入能力也不再是仿制药企业核心能力。

未来仿制药竞争壁垒将转变为研发能力、生产能力和产品集群。研发能力:只有研制高难度的仿制药才能长期维持高盈利能力,首仿药能够占据更多市场份额考验企业的抢首仿能力,产品盈利周期缩短需要持续开发新产品的能力。生产能力:由于质量标准的提高和降价趋势,对企业的质量控制、生产成本控制提出了更高的要求;原料制剂一体化企业在生产能力上拥有优势。产品集群:新环境下,单产品的盈利能力降低,但是新产品放量速度加快,需要企业打造产品集群保持盈利能力和竞争力;药品的推广走向专业化,形成产品集群的企业在销售能形成协同性;在生产成本和研发上,有产品集群的企业也能有协同。

仿制药竞争壁垒发生变化

数据来源:公开资料整理

随着带量采购的推进,未来普通仿制药的高毛利率时代将终结。我们认为未来普通仿制药将逐渐回归到正常制造业利润,企业需要提高生产能力、降低生产成本。高壁垒、能够保持良好竞争格局的高端仿制药将维持较好的盈利能力,能够享受超额收益。企业可以走差异化路线,布局缓控释、吸入制剂、多肽药物、激素等高壁垒仿制药。

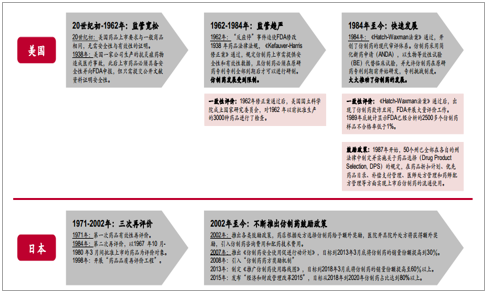

美、日仿制药发展的启示:质量保障基础,政策推动发展,格局决定价格质量保障基础,政策推动发展。回顾海外仿制药发展之路,美国和日本的仿制药发展均伴随着药品的再评价,以保障仿制药发展的核心基础,与当下国内的一致性评价进程形成对应。在仿制药发展历程中,两国均实行了不同方面的鼓励政策,以建立成熟的仿制药替代制度,涉及药品采购供应、医保目录、补偿支付、药品使用(医师处方、药师配方)等药品生命周期的各个重要环节。以借鉴的眼光来看,国内仿制药市场的后续发展或将需要政策从各个层面的鼓励推进,以真正实现高质量低价格的仿制药对进口原研药进行替代。

美国和日本的仿制药发展历史

数据来源:公开资料整理

美国的药品价格完全通过市场竞争决定,政府不进行干预。完全市场化的价格形成机制使得竞争格局成为最重要的价格决定因素。新进入者都将以价格的牺牲来换取市场份额的提升,因而先发优势至关重要,这也是为什么美国市场的仿制药厂家专注于首仿以及挑战专利品种的开发,以最大化研发回报。

日本的药品价格受到政府的严格管制,但政府只管制零售价格而不管制采购价格。因而医疗机构的盈利水平依赖于采购价格与零售价格的价差。日本仿制药的价格是以原研为基准实行参比定价,首仿的价格为原研的70%,之后上市的仿制药价格为已收录同规格的仿制药品最低价。当同规格仿制药品收录超过20项时,其后收录的药品再根据同规格仿制药最低价的0.9倍核算。此外,日本政府每2年对药品价格目录中收载药品的实际交易价格进行调查调整。从日本的仿制药定价机制来看,首仿厂家具备一定优势,然而采购价格与政府定价的价差,以及定期的价格调整,可以看出竞争格局仍然是价格的核心因素。

中美日药品价格对比

- | 美国(美元/unit) | 日本(日元/unit) | 中国(元/unit) | ||||

药品名称 | 规格 | 原研药 | 仿制药 | 原研药 | 仿制药 | 原研药 | 仿制药 |

氯吡格雷 | 75mg | 6.68 | 0.3 | 182.3 | 49.9 | 15.43 | 7.61(信立泰) |

阿卡波糖 | 50mg | 1.12 | 0.45 | 18.6 | 10.8 | 2.04 | 1.36(华东) |

阿托伐他汀 | 10mg | 10.2 | 0.26 | 88.2 | 37.2 | 6.2 | 3.11(嘉林) |

缬沙坦 | 80mg | 7.65 | 0.35 | 91.2 | 31.2 | 4.9 | 2.75(鲁南) |

奥氮平片 | 5mg | 13.64 | 0.3 | 183.4 | 59.3 | 20.44 | 6.85(豪森) |

吉非替尼片 | 250mg | 255.54 | 未上市 | 5323.9 | 未上市 | 228 | 156.30(齐鲁) |

阿莫西林胶囊 | 250mg | 不再销售 | 0.13 | 无数据 | 9.6 | 无数据 | 0.44(联邦) |

地塞米松片 | 4mg | 已撤市 | 0.25 | 171.7 | 33.6 | 未上市 | 0.10(上药,0.75mg) |

注射用阿奇霉素 | 500mg | 7.11 | 3.37 | 2435 | 无数据 | 89.21 | 63.20(东北) |

右美托咪定注射液 | 100mcg/ml | 22.09 | 5.63 | 4897 | 无数据 | 未上市 | 74.00(恒瑞) |

数据来源:公开资料整理

在未来仿制药企业的竞争中我们认为四类企业会胜出:1.产品壁垒高、仿制难度大的企业。2.拥有持续研发能力、形成产品集群的企业。过去单一仿制药大品种的模式难以再现,企业需要持续研发能力保障产品迭代,通过产品组合赚钱。3.拥有原料制剂一体化优势的企业。原料药在仿制药中的地位会提升:一是一致性评价提高了原料药的质量要求导致原料药重要性提升,二是转向比拼成本以后原料药制剂一体化将拥有成本优势,三是原料药企业切入抢仿时间更早、仿制药研发成本能力更低。4.制剂出口企业。这类企业已经证明了自己的质量能力,而且在出口转报等优惠政策上有望获得时间上的优势。

展望19年,仿制药变革及医改政策导向下医院行为变化会孕育新的投资机会。①4+7集采试点落地,仿制药游戏规则发生重大变化;12月以来,多个部委密集发布鼓励仿制药使用的政策,药监局亦为此发布系列配套政策。仿制药价格与竞争格局的重构已经拉开帷幕,未来一体化模式下的寡头竞争将是大势所趋。②积极关注政策导向下的医院行为变化:现代医院管理制度改革试点启动,打破原有编制,实施医生薪酬制度改革;深圳及北京医疗服务价格收费标准调整方向明确,充分体现医护人员劳动价值、回归医疗本质,同时市场关心的检验项目收费整体降幅温和、有利于国产替代。

多部委共同发力,推动仿制药使用比例上升。4+7集采试点落地,仿制药游戏规则发生重大变化;12月以来,多个部委密集发布鼓励仿制药使用的政策,药监局亦为此发布系列配套政策。仿制药价格与竞争格局的重构已经拉开帷幕,未来一体化模式下的寡头竞争将是大势所趋。我们认为,在政策执行的过程中,肯定还会存在一些问题,就集采的报价而言,也不排除个别品种报价严重偏低的情况,政策的纠偏的确会存在。但我们不应对整个仿制药价格体系的重构趋势心存侥幸。

相关报告:智研咨询发布的《2019-2025年中国原料药行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国仿制药行业市场供需态势及发展前景研判报告

《2026-2032年中国仿制药行业市场供需态势及发展前景研判报告》共十四章,包含中国仿制药行业发展潜力评估及趋势前景预判,中国仿制药行业投资价值评估及投资机会分析,中国仿制药行业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国仿制药行业产业链图谱、发展历程、市场规模以及发展趋势分析:我国仿制药市场将继续保持稳定增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)