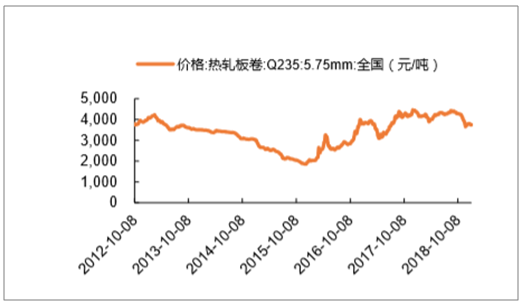

经济周期下行,钢价下滑趋势明显

械企业成本结构。在工程机械、铁路设备、油气装备等主要子行业中,原材料的平均占比均超过60%。机械制造处于产业链的中游,上游原材料主要包含钢材、有色金属、橡胶和各类零部件,由于零部件也大量涉及钢铁加工,钢材成为行业最主要的直接材料。2016年机械行业用钢量超过1.24亿吨,是仅次于建筑行业的第二大用钢行业。

2016年机械行业各板志营业成本构成情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国机械行业市场供需预测及投资战略研究报告》

按行业收入增速、钢材价格水平,将机械行业2008年以来毛利率的走势划分为五个时期:(1)2008Q1-2009Q2,钢材价格和收入增速均从高位迅速回落,而毛利率呈现明显向上趋势,由21%上升至27%;(2)2009Q3-2011Q4,钢材价格指数在100~120点区间,收入增速保持在20%以上,这一期间,毛利率基本在27%~28%左右;(3)2012Q1-2014Q4,钢材价格下滑约17%,但收入增速回落甚至负增长,这一期间,毛利率由28%降至26%;(4)2015Q1-2015Q4,钢材价格大幅下跌与收入增速平稳,毛利率在29%上下波动;(5)2016Q1-2017Q2,钢材价格大幅上涨与收入增速明显回升,毛利率仍在29%上下波动。

机械行业2008年以来毛利率走势

时间 | 钢材价格 | 收入增速% | 行业平均毛利率 |

2008Q1-2009Q2 | 160点回落至100点 | 由60%回落至0% | 由21%上升至27% |

2009Q32011Q4 | 100-120点 | 20%以上 | 27%-28% |

2012Q1-2014Q4 | 140点回落至100点 | -30.00% | 由28%降至26% |

2015Q1-2015Q4 | 100点降至60点 | 0%-20%波动 | 29%上下波动 |

2016Q1-2017Q2 | 60点升至100点 | 0%升至40% | 29%上下波动 |

数据来源:公开资料整理

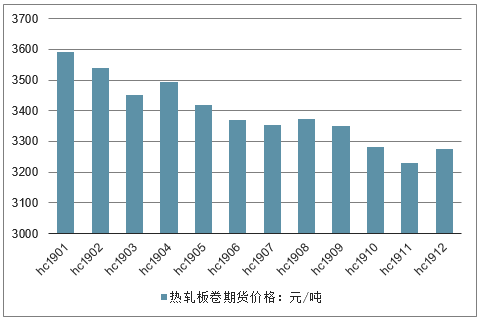

钢材是众多机械设备的主要原材料之一,钢材价格变动直接影响到部分公司毛利率水平。2015 年以 来,在供给侧改革的推动下,我国钢材价格一路上行。以热轧板卷钢为例,2015 年 12 月创阶段性 低点 1858 元/吨,历经 2 年时间,于 2017 年 12 月达到高点 4463 元/吨,最高涨幅高达 140%。2018 年以来,经济下行的压力逐渐显现,加之供给侧改革的边际影响逐渐减弱,热轧板卷价格有走弱的 趋势,2018 年 4 季度,热轧板卷钢材现货价格从最高 4294 元/吨下降到了 3774 元/吨,每吨下降 520 元,降幅超过 12%。2019 年热轧板卷期货价格(hc1901-hc1912)逐月下滑,hc1911 为 3231 元/吨,比当前现货价低 653 元/吨(16.8%), 表明市场对 2019 年热轧板卷价格预期亦不乐观。我 们认为,如果 2019 年国内钢材价格继续下滑,设备商有望于成本端持续受益。本篇报告采用历史数 据拟合和毛利率公式线性外推两种方法,计算了钢价下滑对设备行业毛利率的影响

热轧板卷现货价格 2018 年 4 季度开始下滑

数据来源:公开资料整理

热轧板卷期货价格逐月下滑

数据来源:公开资料整理

二、机械设备制造行业毛利率与钢价均价关系

(一)、历史数据拟合的方法

有效的历史数据拟合得出的结果,将是最接近现实情况的。但事实上,并不是所有的设备 商的毛利率都会与钢材价格之间有显著的关系,或者说,钢材价格对设备商毛利率的影响,很有可 能会被其他因素的影响所淹没而无法显示出数据的相关性。机械行业整体毛利率与钢价之间的关系 也说明了这一点,如下图所示,在 2016 年以前,机械行业的整体毛利率似乎与钢价呈反相关关系; 但 2016 年以后,随着钢价上行,机械行业的毛利率也呈上行趋势。钢材和机械设备二者需 求端的内生关系,是导致这种现象的重要原因,这种内生关系体现在:

1. 机械设备制造本身是钢材的需求之一,机械设备环节的景气度会影响钢价;

2. 部分机械设备与钢材的上游有较大程度的重叠,例如挖掘机和钢材的重要下游都包括了房地产 开发和基础设施建设。

这种内生关系导致了在某些时间段内,设备行业的景气度与钢铁行业景气度步调一致性强,即在钢 价上行阶段(需求较好),部分设备供应商的议价能力、产能利用率等也有所提升,进而导致了毛利 率也有所提升;反之同理。但这种内生关系并非在所有平类的设备中都起决定性作用,也有部分设备的需求与钢材需求之间的内生关系不强,尤其是设备下游与钢材下游差别较大,钢材需求的走弱 并不意味着该设备下游的景气度也走弱,这些设备领域,就是钢价下行带来的结构性机会。

机械设备行业毛利率与钢价均价关系图

数据来源:公开资料整理

用历史数据拟合的方法分析钢价对相关设备公司毛利率的影响的些筛选条件:

1. 原材料占比超过 50%。由于公司年报中,不披露钢材价格成本占比,因而选择了原材料成 本占比超过 50%的标准。初步推测原材料占比高的公司,钢价对毛利率影响更大,后期将 根据筛选结果再判断原材料中是否以钢材为主。

2. 最近一期(2018 年前 3 季度)毛利率低于 30%。毛利率过高的公司通常具有很高的技术等其 他方面的议价权,钢材价格变化对其毛利率影响较小。

3. 最新一期毛利率相比 2015 年毛利率降幅超过 2 个点。初步猜测,符合本条件的公司,毛 利率下滑的重要因素是钢材价格上涨。

另外,管理经营长期存在问题的公司,希望将其排除,从投资者角度来看,希望筛选的公 司的业绩相对稳定,收入增速不发生大幅的波动,有较高的 ROE,估值相对合理,因而具有一定的 投资安全边际。基于此添加如下筛选指标:

4. 公司最新一期(2018 年前 3 季度)ROE 高于 4.5%。高于行业中位数的 ROE 代表了企业良好 的盈利能力、运营能力,以及适当的杠杆水平。

5. 公司收入未曾发生大幅波动。选择 2017 年和 2018 年前 3 季度收入增幅超过 10%两项指 标来筛选。

6. 近期动态市盈率低于 30 倍。合适的市盈率提供了更高的安全边际。

筛选标准

原材料成本占比(%) | 2015年毛利率(%) | 2018年前3季度毛利率(%) | 毛利率变化(%) | 2018年前3季度ROE(%) | 2017年收入增速(%) | 2018年前3季度收入增速(%) | 市盈率(TTM) |

>50% | - | <30 | <-2 | >4.5 | >10 | >10 | <30 |

数据来源:公开资料整理

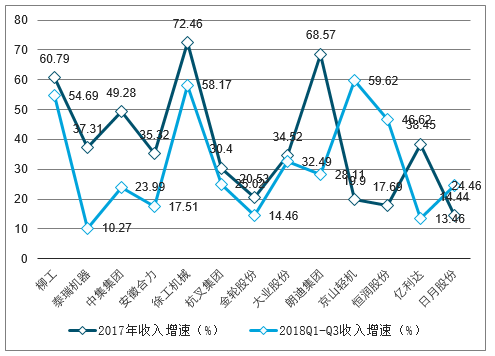

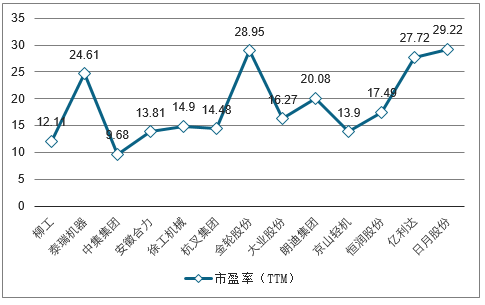

按照上述筛选标准,机械板块 344 家上市公司中的 13 家上市公司符合要求(未披露原材料成本占 比的公司未进入统计),分别是柳工、泰瑞机器、中集集团、安徽合力、徐工机械、杭叉集团、金轮 股份、大业股份、朗迪集团、京山轻机、恒润股份、亿利达和日月股份。

符合标准的机械行业上市公司原材料成本占比

数据来源:公开资料整理

符合标准的机械行业上市公司毛利率走势

数据来源:公开资料整理

符合标准的机械行业上市公司收入增速走势

数据来源:公开资料整理

符合标准的机械行业上市公司市盈率

数据来源:公开资料整理

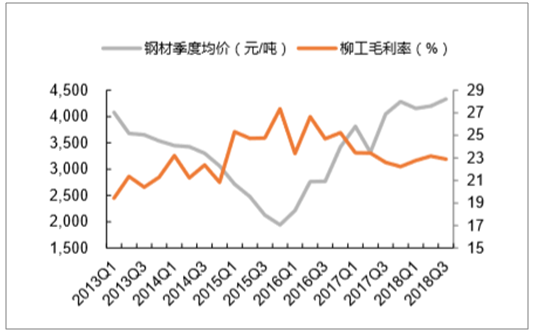

柳工单季度毛利率与钢材均价关系图

数据来源:公开资料整理

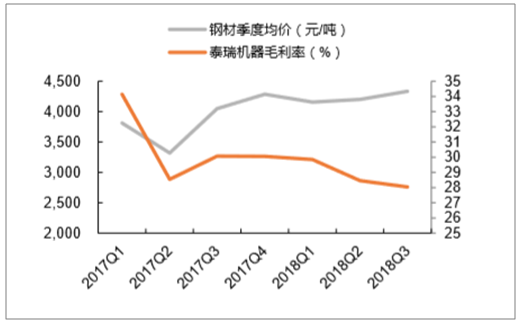

泰瑞机器单季度毛利率与钢材均价关系图

数据来源:公开资料整理

中集集团单季度毛利率与钢材均价关系图

数据来源:公开资料整理

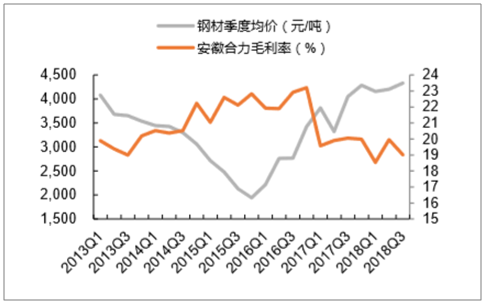

安徽合力单季度毛利率与钢材均价关系图

数据来源:公开资料整理

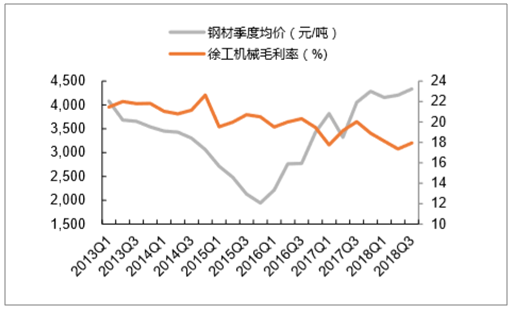

徐工机械单季度毛利率与钢材均价关系图

数据来源:公开资料整理

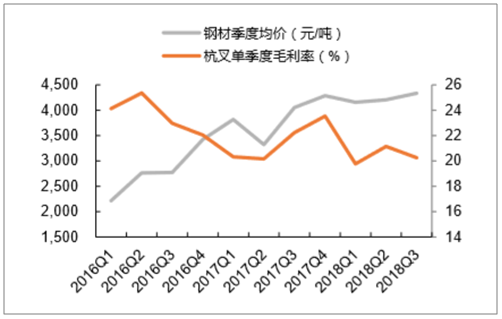

杭叉集团单季度毛利率与钢材均价关系图

数据来源:公开资料整理

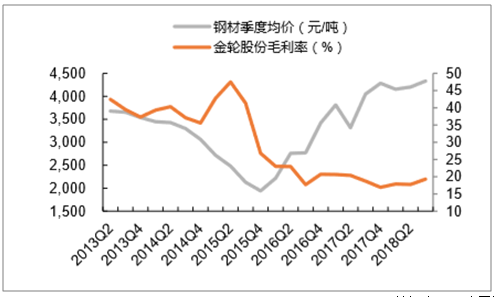

金轮股份单季度毛利率与钢材均价关系图

数据来源:公开资料整理

大业股份单季度毛利率与钢材均价关系图

数据来源:公开资料整理

京山轻机单季度毛利率与钢材均价关系图

数据来源:公开资料整理

朗迪集团单季度毛利率与钢材均价关系图

数据来源:公开资料整理

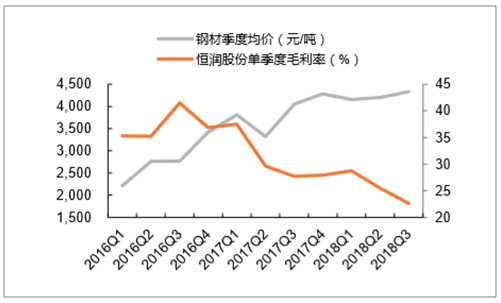

恒润股份单季度毛利率与钢材均价关系图

数据来源:公开资料整理

日月股份单季度毛利率与钢材均价关系图

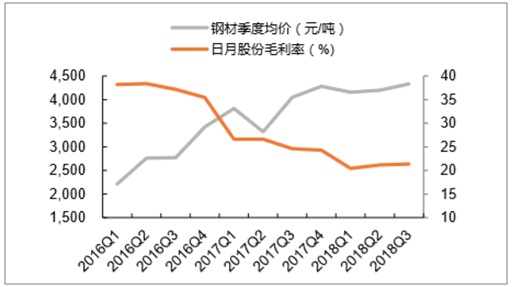

数据来源:公开资料整理

6 家公司中,柳工、安徽合力、杭叉集团属于整机制造商,大业股份、恒润股份、日月股份属于零 部件供应商。从函数关系的系数来看,整机企业弹性系数低于零部件企业。从板块分布上看,柳工、 安徽合力、杭叉集团属于工程机械板块,大业股份属于轮胎模具零配件板块,恒润股份、日月股份 属于风电零部件板块。

(二)、钢价继续下滑与机械毛利率的变化

2018 年 4 季度,钢材均价较 2018 年 3 季度已经下滑 8%。假设 2019 年钢材平均价格分别下降 4%、 8%、12%、16%,各公司的毛利率变动如下。

结果显示,如果 2019 年钢材价格分别下降 4%、8%、12%、16%,上述 6 家公司毛利率均出现不 同程度的提升。相比 2018 年前 3 季度毛利率,预计的 2019 年毛利率提升空间在 0.2-6 个百分点之 间(排除个别负值)。

6 家公司2019年钢价变化

数据来源:公开资料整理

2015年以来,在供给侧改革的推动下,我国钢材价格一路上行。2018年以来,经济下行的压力逐渐显现,加之供给侧改革的边际影响逐渐减弱,钢材价格有走弱的趋势,其中2018年4季度热轧板卷价格最高降幅超过12%。2019 年,随着经济下行压 力的增加,钢材需求放缓,叠加供给侧改革边际放缓的影响,钢材价格下滑的趋势逐渐明显,设备 公司毛利率有望于成本端受益

金属零部件厂商及部分工程机械厂商毛利率有望显著受益:首先采用历史数据拟合的方法对钢价和毛利率之间关系进行了分析,结合原材料成本占比、毛利率、ROE、收入增速、市盈率等多项指标,结果显示6家上市公司的毛利率有望显著受益并具有较强的安全边际,其中柳工、安徽合力、杭叉集团为工程机械整机厂,大业股份为轮胎模具零配件供应商,恒润股份、日月股份为风电零部件供应商。整机厂的毛利率/钢材价格弹性系数低于零部件厂商。假设2019年钢材平均价格下滑4%、8%、12%、16%,预计上述6家公司2019年全年毛利率将比2018年前3季度毛利率提高0.2-6个百分点。

毛利率公式线性外推,数据更广,但准确性略差:利用毛利率公式线性外推,可计算出原材料价格的变化对设备商毛利率的影响。这种方法得到了更广泛的结果,但与线性回归方法所得结果相差较大。利用历史数据拟合的结果进行预测更接近实际情况,主要原因是公式的线性外推未考虑行业景气度、产能利用率等因素的影响,且只能衡量原材料价格变化对毛利率的影响,未能精确反映钢材价格变化对毛利率的影响。

投资建议:2015-2018年以来,钢材价格一路上行,部分机械设备行业毛利率承压。2019年,随着经济下行压力的增加,钢材需求放缓,叠加供给侧改革边际放缓的影响,钢材价格下滑的压力增大,设备公司有望于成本端受益。利用历史数据拟合和公式线性外推两种方法分析了钢价变动对设备供应商毛利率的影响,认为柳工、安徽合力、杭叉集团、大业股份、恒润股份和日月股份6家公司的毛利率有望显著受益于钢价下行,且有较强的投资安全边际。若2019年钢材价格均价分别下滑4%、8%、12%、16%,预计上述6家公司2019年毛利率将比2018年前3季度毛利率提高0.2-6个百分点。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)