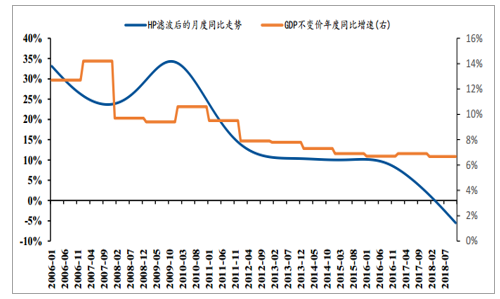

2009年的宏观经济刺激政策推升乘用车市场批发量中枢:从2005年至今的中汽协广义乘用车批发量来看,2009年宏观经济的刺激政策以及购置税优惠政策的推出推升了我国乘用车市场批发量中枢,2005-2008年,我国乘用车月度批发量月度峰值为70万,2010年开始我国月度乘用车批发数最低值为95万。从HP滤波后的月度同比趋势来看:宏观经济趋势决定长期趋势,购置税优惠政策引导需求平移:2006年至今趋势看,2009年月度同比显著走高(受4万亿投资及购置税优惠双重刺激),但4Q15-1H16年同比数值走平,基于此我们认为2009年月度同比趋势走高主因为宏观经济刺激政策,而购置税优惠政策主要作用是促进购车点平移。

2009年的刺激政策将我国乘用车市场体量整体性抬升(万辆)

数据来源:公开资料整理

2009年宏观及购置税的双重刺激下月度同比趋势回升,2015年的购置税下调政策影响并不显著

数据来源:公开资料整理

受购置税优惠退出及宏观经济增微弱下行影响,预计4Q18广义乘用车批售降幅达15.8%,创2006年以来最大跌幅:由于11月经销商库存系数创下历史新高,整车厂12月压货能力有限,假设12月批售量与11月持平情形下4Q18对应的销量增速为-15.8%,将创下2006年至今最大单季度跌幅。

2006-2018E广义乘用车季度销量占比及增速概览

数据来源:公开资料整理

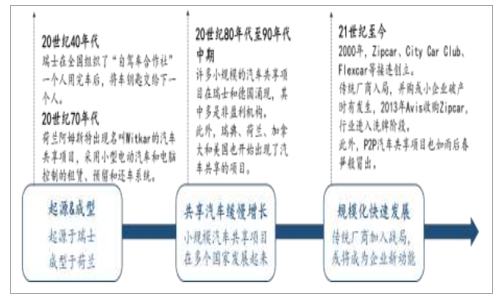

共享汽车最早诞生于欧美国家。1948年瑞士出现了汽车共享项目“Safage”,被广泛认为是现代汽车共享的鼻祖,随着战后经济的复苏和汽车产业的发展,其他欧洲国家也陆续出现汽车共享业务。到了21世纪初期,随着移动互联网等技术发展,共享汽车出现了网约车和分时租赁等新模式。

共享出行的发展历程

数据来源:公开资料整理

美国、德国、日本、法国共享出行的发展历史

数据来源:公开资料整理

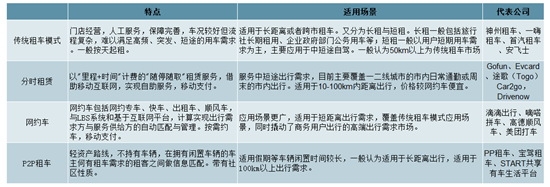

根据服务类型和车辆归属,共享汽车主要分为传统汽车租赁模式,分时租赁模式,网约车模式和P2P租车。其中分时租赁和网约车都是以移动互联网为基础,分别实现“随停随取”的租赁服务和按需约车服务。

共享出行的主要类别

数据来源:公开资料整理

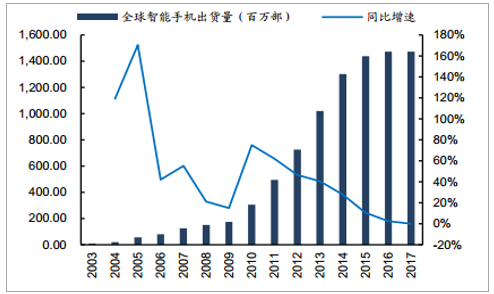

随着互联网2.0时代的到来,移动互联、信息技术与移动支付等技术的不断成熟使得共享汽车模式拥有了更大的想象空间。全球的智能手机出货量从2007年的1.25亿部增加到2017年的14.72亿部,年均复合增速达28%。智能手机迅速普及使共享出行成为一种方便、快捷和个性化的出行方式。新型共享汽车模式在欧美国家迅速发展起来,并逐渐走向全球。

2003-2017年全球智能手机出货量及增速

数据来源:公开资料整理

2011-2017年美国四大移动运营商用户数及增速

数据来源:公开资料整理

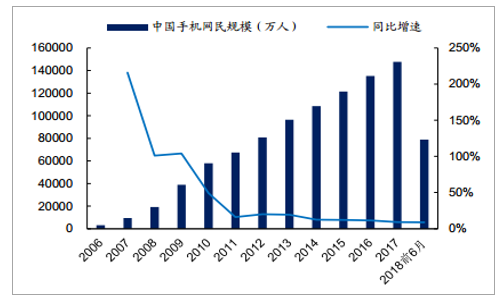

过去十年,中国的移动互联网同样实现了高速发展。2007-2017年,中国手机网民从0.95亿人快速增长到14.76亿人,年均复合增速达32%。庞大的手机网民用户为国内电商、共享经济尤其是共享汽车的发展提供了肥沃的土壤。

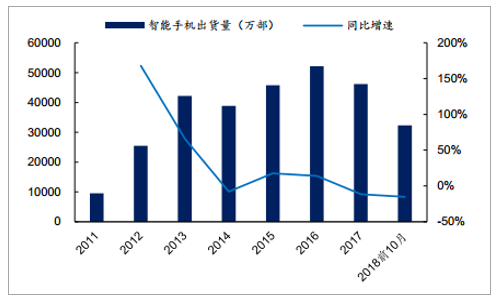

2011-2018年M10中国智能手机出货量及增速

数据来源:公开资料整理

2006-2018年H1中国手机网民规模及增速

数据来源:公开资料整理

新型共享汽车模式赛道上陆续诞生了一些代表公司。分时租赁方面,极具代表性的是奔驰旗下的car2go和美国的Zipcar。car2go在美国、加拿大、欧洲和亚洲共投放了14000辆汽车,注册用户330万。Zipcar该公司在全球共投放了11000辆汽车,注册用户75.7万。在网约车领域,全球市场主要是双极(滴滴和Uber)+多强的格局。

全球主要汽车共享项目概况

数据来源:公开资料整理

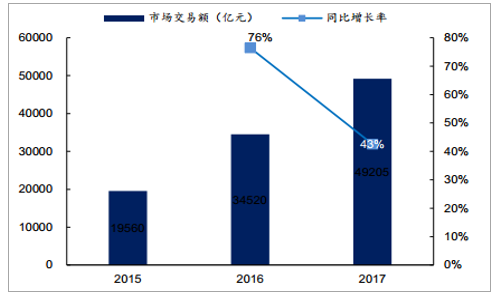

共享经济的概念起源于上世纪七十年代的美国,是以分散的社会闲置资源为基础,以提升资源利用率为核心的服务式经济。在人口增长和城市化的趋势下,人均资源变得更加有限,同时随着信息技术快速发展,共享经济依靠网络作为信息平台,整合资源并实现在不同群体之间的共享,为更多有需要的人提供服务,提升资源的利用效率,创造更多的价值。在人口密度大,城市化快速发展、人均资源拥有量偏低和移动互联网的普及的中国,共享经济概念找到了更适宜发展的土壤。2017年中国共享经济市场交易额约为49205亿元,比上年增长47.2%,融资规模约为2160亿元,比上年增长25.7%,参与分享经济活动的人数超过7亿人,比上年增加1亿人左右,共享经济规模快速增长。

2015-2017年中国共享经济市场交易额及增长率

数据来源:公开资料整理

2015-2017年中国共享经济融资规模及增长率

数据来源:公开资料整理

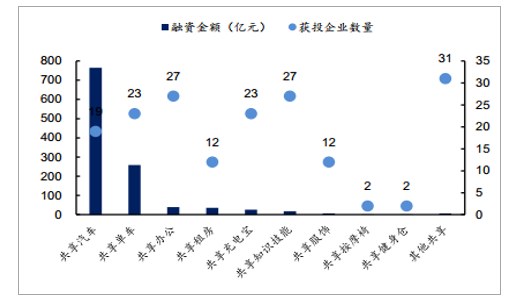

在中国,共享出行有助于解决资源紧缺(土地、道路)、城市管理等难题,缓解出行矛盾,提供多样化的出行选择,成为了共享经济概念中最活跃的领域。2017年我国共享经济领域中共享交通出行融资规模位居第一,为1072亿元,同比增长53.2%。2017年全球规模最大的十笔风险投资中,有5笔投向中国企业,其中单笔规模最大的是滴滴出行55亿美元的融资。目前,中国每年共享出行次数已过百亿,占全球市场份额的68%(含共享单车)。在共享出行领域的资本助力上,中国已经走在世界前列。

2017年中国共享经济主要领域融资金额及获投企业数量

数据来源:公开资料整理

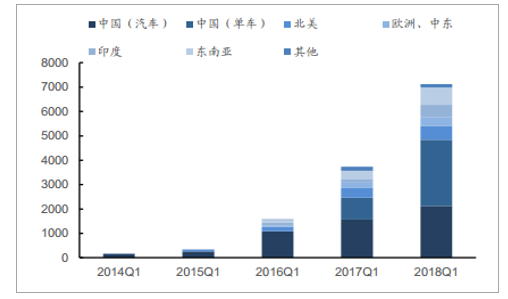

2014-2018年全球各地区一季度完成共享出行次数(百万次)

数据来源:公开资料整理

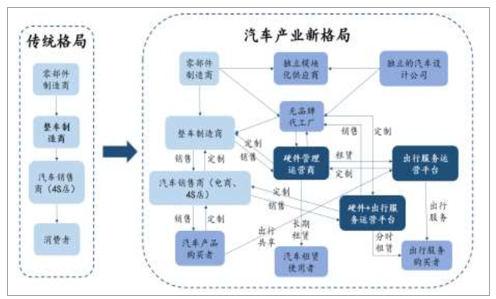

自1913年美国亨利•福特发明了流水线生产方式,汽车产业形成了以汽车整车制造企业为中心、以大规模生产和大规模销售模式为特征的格局。随着人工智能、移动互联网、云计算、大数据、新能源电池等新一代技术的不断发展,以电动化、数字化、网联化和智能化为特征的技术革命与以平台化、共享化为特征的商业模式创新相结合,以一种相互促进、融合的关系不断拓展,延续了百年的汽车产业正面临着颠覆性变革。

汽车产业格局变化

数据来源:公开资料整理

汽车产业新四化带来了汽车产业生产制造、零部件供应、汽车流通环节和使用方式四方面的变化。在汽车的使用方式上,“基于智能汽车的‘出行服务’市场成为竞争焦点”。汽车消费将会出现消费者从买车到租车,从购买汽车产品转向购买出行服务的转变,传统整车企业通过产品品牌对消费者的影响力减弱。产业重心正在从汽车制造向出行服务转移。传统汽车的地位受到前所未有的挑战,整车企业布局共享出行迫在眉睫。

国外整车厂在共享出行领域的布局

国外车企在出行服务上的布局较早,大多知名车企已捷足先登,争夺出行服务的蛋糕。戴姆勒的Car2go、宝马的DriveNow、大众的Quicar等成为率先进入共享出行市场的车企。之后,丰田、奥迪、通用、福特等相继展开共享出行项目。

2018年,车企在共享出行领域的布局如火如荼:

1月,丰田在CES车展上宣布要转变成出行公司,竞争对手转变为像谷歌、苹果、甚至是Facebook一样的公司,丰田还与必胜客、滴滴、Uber和亚马逊达成合作,共同打造全新的e-Palette出行平台,从而共享乘车、商品零售、货物运送等各类服务场景。大众提出2025年将转型成为“一个优秀的全球智能出行服务提供商”,并宣布在中国投资约150亿欧元,用于电动汽车、自动驾驶、数字化和全新移动服务领域。

7月,沃尔沃宣称将发布共享出行品牌“M”,致力于为用户提供真正的出行解决方案。10月,丰田和软银成立一家专注于出行服务市场的公司MonetTechnologies,Monet主要将软银数据收集分析平台「IoTPlatform」和丰田汽车信息平台「MobilityServicePlatform(MSPF)」进行结合,实现供需最优化,解决出行相关的社会问题以及创造新的价值。同月,特斯拉公司CEO埃隆•马斯克表示,特斯拉有意推出无人驾驶汽车打车网络,并将是唯一一家拥有数百万辆全自动驾驶汽车的公司。

国际车企在共享出行领域的布局

数据来源:公开资料整理

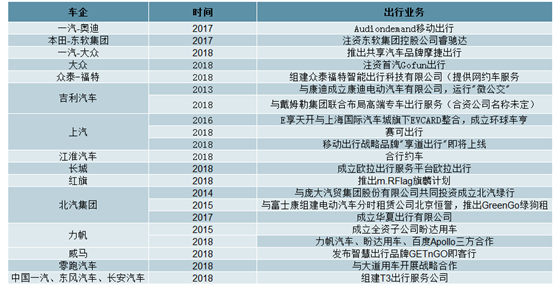

北汽集团2014年提出战略转型,探索整车制造与出行、后市场等服务业态的融合,成立了北京绿行、华夏出行、绿狗、轻享等多个共享出行品牌。2015年,上汽集团内部孵化了分时租赁项目e享天开,并在2016年与上海国际汽车城旗下EVCARD合并,计划到2020年进入100个以上城市、投入30万辆新能源车。2018年车企向共享出行领域的布局火力全开,吉利、力帆、长安等汽车厂商也纷纷布局共享出行业务。

国内整车企业在共享出行领域的尝试

数据来源:公开资料整理

共享汽车的发展受需求、成本、技术和政策四种因素驱动。需求端,随着城市化的发展,居民通行距离增加,道路和公共交通资源短缺,出行缺口增大;成本端,公共交通>共享出行>出租车>私家车(购车+养车等固定成本致使日均出行里程低于30KM时,成本最高);技术端,电动化和智能化的发展,契合绿色环保的共享出行理念,提升车辆的里程,改善用户体验,推动终极共享模式的实现;政策端,国家政策的支持为新兴经济模式的发展提供法理依据和保障。

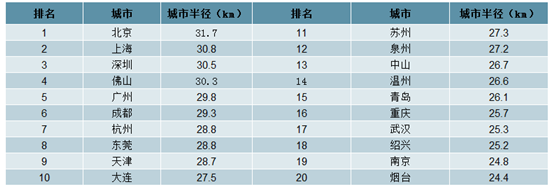

需求端,我国城市化建设经历了高速发展阶段,城镇化带来了城市经济和常住人口的高速增长,同样带来了城市规模的快速扩张,中国主要城市半径都在25km以上,城市居民出行需求半径不断扩张。

2017年中国城市半径排名前20的城市

数据来源:公开资料整理

供给端,公共交通、出租车等传统出行方式规模有限,短中期公共交通基础设施和出租车无法满足日益增长和日趋多元化的出行需求。

2010-2017年,中国地铁运行线路总长度逐渐增长至3881.77公里,与美国仍有较大差距(重铁+轻铁,5799公里)。出租车的供需矛盾同样突出,以北京为例,从2002年~2016年的11年间,北京市常住人口从1423.0万增加至2170.5万人,年复合增长率约为3.3%。出租车供给量从6.4万辆增加至6.8万辆,年复合增长率为0.5%,万人拥有出租车数量从45降到21辆,供需矛盾持续恶化。

2010-2017年中美轨道交通线路运营线路长度(km)

数据来源:公开资料整理

2002-2016年部分城市万人出租车数量/辆

数据来源:公开资料整理

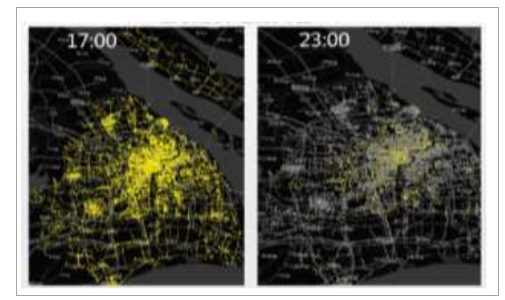

时空资源分布不均,碎片化出行需求亟待满足以上海为例,80%的中心城区公交线路在11点之后结束运营。偏远地区如嘉定,青浦、奉贤等区县公交车结束时间更早。相比内环共公路网的密集铺设,嘉定、风险等外环地区的公共交通站点分布非常稀疏。对于11点之后的上海,还有大量碎片化等额出行需求暂时没有被覆盖。

上海公交车站点分布图

数据来源:公开资料整理

上海公交车站点、EVCARD网点分布图

数据来源:公开资料整理

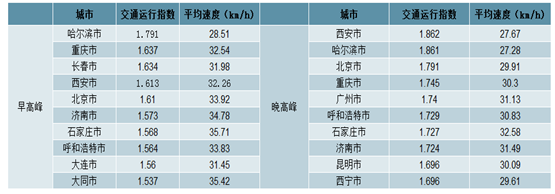

城市道路资源紧缺、依靠单纯增加汽车保有量的方式难以为继,哈尔滨市、西安市、北京市成为全国全天最拥堵的三个城市,交通运行指数分别达到1.701、1.605和1.558,平均时速分别为29.84km/h、32.13km/h、34.48km/h。在早晚高峰时期,交通运行指数则更高,我国主要城市道路资源依然紧缺。

2017年重点城市早晚高峰拥堵排行

数据来源:公开资料整理

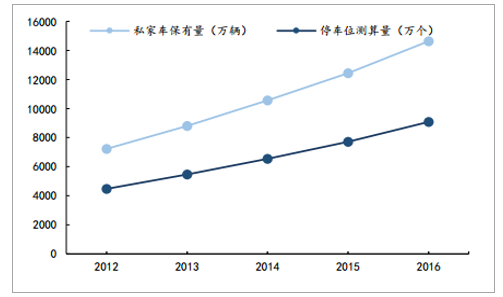

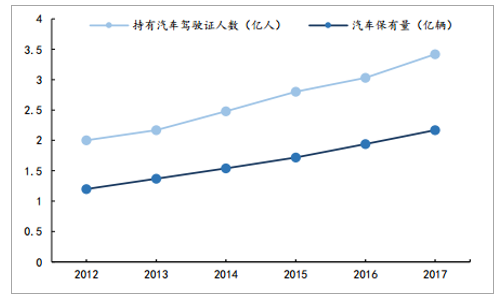

为了达到制堵的目的,2018年,我国已有北京、上海、广州、天津等19个城市实施车辆限行限牌政策,限购政策使得有本无车的“本本族”快速增多,截止至2017年持有汽车驾驶证的人数与汽车保有量之间的缺口已上升至1.72亿。摇号和限号等非市场经济行为,使得私家车的供给无法实现粗放式增长,网约车分时租赁的需求大幅增加。

中国一线城市(北上广深)私家车保有量与停车设施

数据来源:公开资料整理

2012-2017年全国汽车驾驶人数与汽车保有量对比

数据来源:公开资料整理

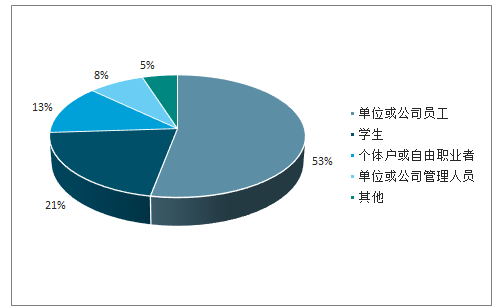

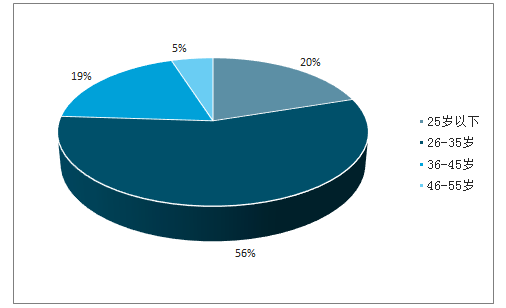

共享车汽车的使用者为单位或公司员工和学生,35岁以下的用户群体达到总规模的76%。年轻人群普遍对互联网产品所带来的便捷体验充满期待,愿意尝试不同的出行方式。中国消费者对共享化出行方式的认可度和接受度较高。在被调研的消费者中,近90%的中国消费者表示,一旦机器人出租车广泛运用,则愿意或很有可能放弃拥车。接近有94.2%的人群对共享出行表示出正面评价。

使用共享汽车服务的用户身份

数据来源:公开资料整理

使用共享汽车服务的用户年龄结构

数据来源:公开资料整理

2018欧美中对放弃私家车的态度

数据来源:公开资料整理

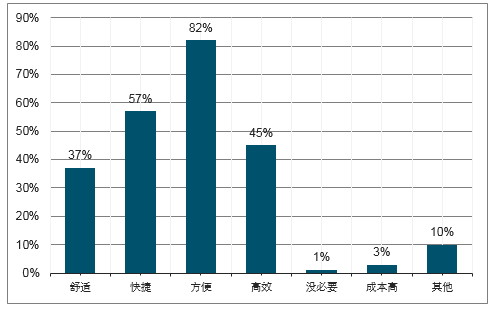

2017共享出行用户对共享出行服务的评价

数据来源:公开资料整理

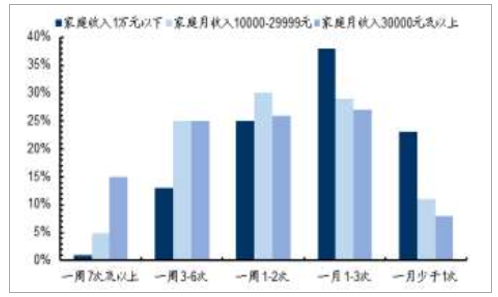

居民交通和通信类支出在可支配收入中占有不小的比例,2017年达到14%。从共享出行的替代品来看,乘坐公共交通、保有私家车、使用出租车等都能够提供特定的出行服务。出行者往往需要在出行距离和所付出的成本之间取得平衡或高性价比。

2013-2017年消费者可支配收入与通行服务上的支出

数据来源:公开资料整理

用户使用网约车的出行频次x家庭月收入

数据来源:公开资料整理

经济性,公共交通>共享出行>出租车,私家车由于购车和养车成本的存在,出行里程越高经济越高。便捷性,私家车最为灵活,网约车相比与出租车,利用移动互联技术,基于LBS服务构建互联网出行平台,连接了出行服务供需双方,智能派单和抢单机制等使得客户的用车请求能够更快的被满足;分时租赁由于网点与车队规模有限,在取还车方面便捷程度受限,未来随着车队规模的不断扩大和网点布局加密,便捷程度有望提升。相较而言公共交通灵活性不足,耗费的额外时间或者体力支出更高。舒适度:私家车>共享出行>出租车>公共交通。

保有私家车需要承担较高的购置与养车成本。以保有一辆15万元的私家车为例,按照15年折旧期直线折旧,每年需承担折旧费用高达1万元;停车费用是第二大支出,一线城市小区车位租费一年约6000元,加上在公共停车场临时停车的额外费用,假设一年停车费用为7000元。此外,保险费用与保养费用也是一笔不小的开支,分别为5000和3000元。日常代步用车日均行驶如低于20公里,则单公里成本高达4.05元,且随着车的购置成本提升而增长。

不同出行里程下保有私家车单公里成本测算

数据来源:公开资料整理

出租车的计费方式一般是起步价加里程费用。在不考虑低速行驶或等候费用、燃油附加费和夜间行驶的情况下,随着出行里程的提高,单公里出行成本也稳定上升。在纽约、伦敦等人力成本较高的国家,出租车出行的价格远远高于国内,单公里出租车成本为国内的5倍以上。

纽约、伦敦、上海、北京出租车计费标准(人民币/元)

数据来源:公开资料整理

不同出行里程下出租车单公里成本测算(元)

数据来源:公开资料整理

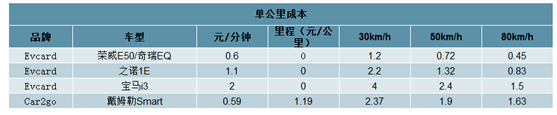

分时租赁一般按照时长计费,一些品牌如Car2go、Gofun等采用“时长+里程”双计费规则。由于时长是分时租赁广泛使用的计价规则,行驶速度成为影响每公里成本的一大因素。可以看出行驶速度越高,分时租赁单公里出行成本越低。即使是在市区内30km/h的出行速度下,分时租赁依然是一种经济优势明显的出行方式。

不同行驶速度下分时租赁单公里成本测算

数据来源:公开资料整理

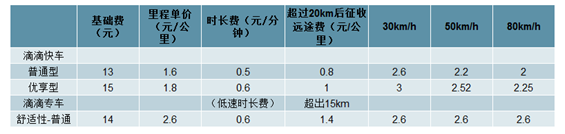

网约快车的计价包括基础费,里程单价和时长费,专车计价规则与出租车类似,征收基础费和里程费。当快车行驶里程超过20公里(专车超过15公里)后,还需要在每公里的基础上加征一定的长途费。不考虑基础费用和长途加价的基础上测算。

不同行驶速度下网约车单公里成本测算(北京)

数据来源:公开资料整理

我们对四种出行方式下不同日出行里程的单公里成本进行测算,可以看出,私家车由于较高的固定成本和较低的边际成本,随着日出行里程的提高,私家车单公里成本快速下降,日均30公里后,其出行成本将低于出租车和网约车。网约车与出租车的价格已经十分接近,分时租赁自始至终都是一种非常经济的出行方式。(出租车价格以北京市价格为标准,分时租赁的用车价格以Evcerd荣威E50/奇瑞eQ车型为例,网约车依据滴滴在北京的普通型快车普通时间段出行价格,考虑起步价、基础费和超里程加价,不考虑低速等候费用测算。)

不同行驶里程下私家车、出租车、分时租赁、网约车单公里成本(元)

数据来源:公开资料整理

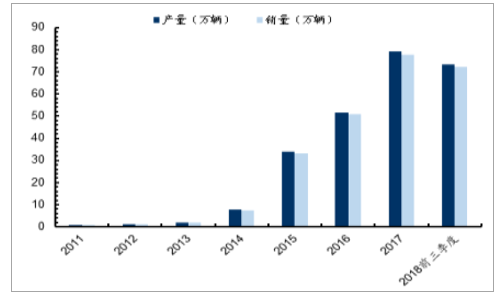

2015年起,汽车分时租赁在国内逐渐火热,除了有“共享”的概念为其加持,我们认为在政策支持下的新能源汽车蓬勃发展是一个重要因素。分时租赁提供的车型主要是新能源车型,从本质上切合了绿色环保的共享出行理念。新能源汽车续航里程的提升、充电桩等基础设施不断完善和使用者体验的提升都促进了分时租赁的发展。

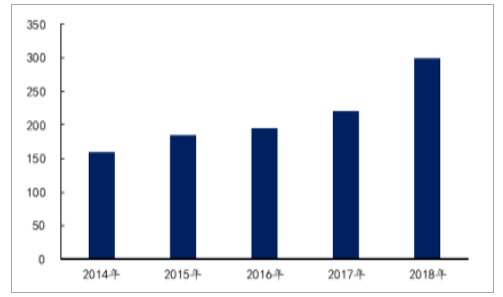

2011-2018年前三季度中国新能源汽车产销情况

数据来源:公开资料整理

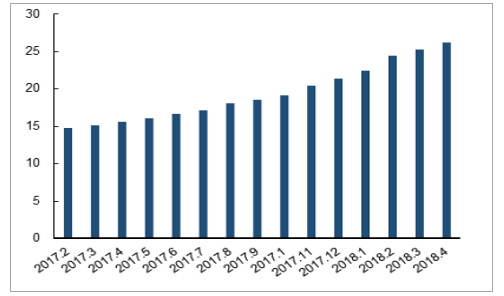

2017年2月-2018年4月中国公共充电桩数量(万)

数据来源:公开资料整理

随着新能源汽车的续航里程不断提高,分时租赁汽车的在线时长也将不断提升。续航能力的提高可以减少用户的里程担忧,在面对其他出行方式下提高对分时租赁的选择意愿,增加用户订单量和单次出行距离,提高平台的盈利能力。

工信部《免征收车辆购置税的新能源汽车车型目录》中纯电动乘用车平均续航里程数(km)

数据来源:公开资料整理

2018高续航车型与低续航车型单车单日收入城市TOP5

数据来源:公开资料整理

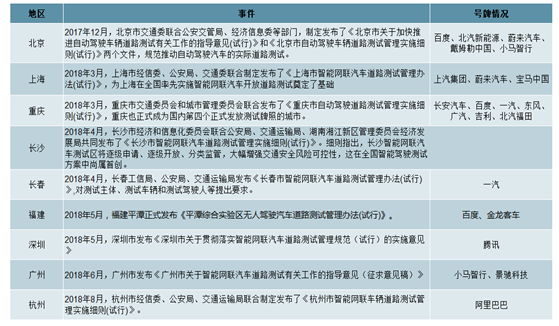

目前全国主要城市都出台了智能驾驶的测试管理办法,并对部分企业进行了发放。众多企业和资本的布局,将实现自动驾驶的快速发展,提升汽车的使用频率,进一步突出共享出行成本优势,实现真正的共享出行。

国内开放自动驾驶路测城市及号牌发放情况

数据来源:公开资料整理

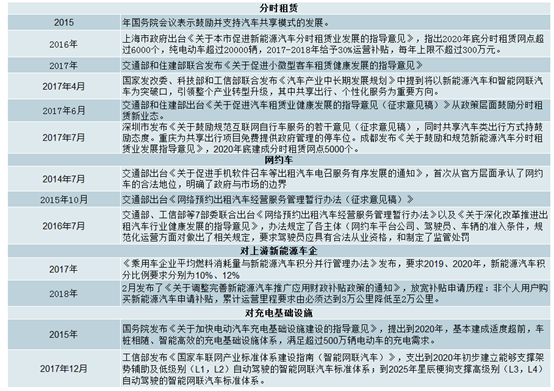

随着产业的发展,国家也出台了众多政策来规范和促进行业的发展。对分时租赁来说,政策从平台到产业链上下游多维度利好。新的指导意见鼓励各地政府将分时租赁纳入综合运输体系规划和城市综合交通体系规划,并且对特定场景下配套设施的建设提出了要求。

分时租赁行业政策梳理

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国智能汽车行业市场深度监测及投资机会研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)