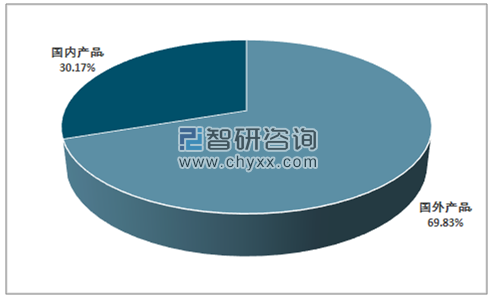

免疫组化作为一种原位显示技术,在病理科日常诊断工作中起到不可或缺的作用。从目前的免疫组化的行业发展来看,目前我国的免疫组化市场依然由国外企业占据主导地位,国内企业发展较快,但产值占整体的市场规模比重依然较低,且出口极小,主要应用国内市场。

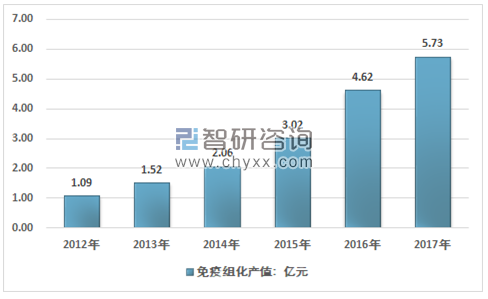

2017年我国免疫组化行业产值约5.73亿元,同比2016年的4.62亿元增长了24.03%。

2012-2017年中国免疫组化行业产值情况

资料来源:智研咨询整理

目前,国内生产免疫组化的企业数量不多,生产免疫组化试剂形成了以福州迈新为龙头的生产格局。目前,迈新生产的免疫组化肿瘤诊断试剂覆盖全国数千家各级医疗和研究机构,年产值近3亿元,摆脱了国内市场依赖进口试剂的窘境,真正实现了“用中国人自主研发的试剂服务肿瘤病理诊断行业”。

2017年我国免疫组化产品国内外企业产值占比

资料来源:公开资料整理

智研咨询发布的《2019-2025年中国免疫组化市场专项调查及发展趋势分析报告》显示我国免疫组化(试剂和仪器)研究和生产与国外还存在一定差距,在原有基础上国内企业持续高力度地投入产品开发创新,建立起比较完善的研发体系才能推动产业高速发展。敏感度更高、特异性更好、亲和性更强的免疫组化诊断抗体/伴随诊断的研发具有重要意义,尤其是伴随诊断抗体,作为精准诊断的有效手段,能够辅助临床医生制定或完善患者的治疗方案,促进精准医学的发展。随着科技的进步,免疫组化技术的标准化概念日趋突出,自动化的免疫组化染色系统的开发是免疫组化行业未来的重要发展方向之一。

从目前的免疫组化主要使用的检测方式为聚合物法检测,敏感程度更高,孵育时间更短。有效的解决了假阳性的问题。但这种方法由于敏感度高,因此也更加容易出现非特异性染色,影响结果的判定。因此在实际使用中,往往使用高效价的针对更具特异性抗原决定簇的单克隆抗体来解决。对抗体的纯度与制备方法都有极高的要求。而在检测仪器以及检测系统方面,则对技术要求更高。因此行业主要采用具有技术优势的品牌。

2017年我国免疫组化需求量约1000万盒/瓶,均价约180元/盒/瓶,免疫组化试剂需求市场规模约18亿元。

2012-2017年中国免疫组化行业需求情况

资料来源:智研咨询整理

在我国免疫组化产业发展初期,国内企业的研发机构数量少,技术水平相对较低,大量企业往往从免疫检测试剂盒等领域逐步切入免疫组化市场,随着技术发展,我国目前以及有不少企业具备完全自主知识产权且能和国外企业抗衡的产品。但这种企业数量还相对较少。

截止于2018年,根据相关检索数据,目前总计有11家国产企业,92种免疫组化抗体获得CFDA免疫组化产品获证。

2018年免疫组化国产产品获证情况

资料来源:CFDA,智研咨询整理

总的来看目前我国的免疫组化行业主要的企业主要包括罗氏,莱卡,DAKO、赛默飞等国际领先的生物医药及科研试剂生产企业,其次而国内主要是以福州迈新、基因科技、广州深达、北京中杉等企业为主。其中福州迈新是国内免疫组化的领军企业。

免疫组化产品研发主要企业分布情况

序号 | 公司 | 分布 |

1 | 安必平 | 广东 |

2 | 迈新生物 | 福建 |

3 | 中杉金桥 | 北京 |

4 | 基因科技上海 | 上海 |

5 | 安科生物 | 安徽 |

6 | 麦克奥迪,数字病理 | 福建 |

7 | 江丰电子生物,数字病理 | 浙江 |

8 | 三箭生物 | 天津 |

9 | 百凌生物 | 浙江 |

10 | 百士康生物 | 浙江 |

11 | 骏腾医疗 | 山东 |

资料来源:公开资料整理

此外,国家对免疫组化产品的国际化、规范化、科学化管理,病理科室对免疫组化技术室间室内管理的进一步完善,对推动我国免疫组化行业的健康发展具有重要影响。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国免疫组化行业发展模式分析及未来前景规划报告

《2025-2031年中国免疫组化行业发展模式分析及未来前景规划报告》共十四章,包含2025-2031年免疫组化行业投资方向与风险分析,2025-2031年免疫组化行业发展环境与渠道分析,2025-2031年免疫组化行业市场策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国特厚板行业产业链、产量及价格分析:2025年上半年特厚板市场呈“窄幅震荡、重心下移”特征,6月均价环比微增0.95%但同比降8.18%[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国智能浴室柜行业发展背景、产业链、市场规模、竞争格局及未来前景:智能科技引领行业革新,智能浴室柜规模达35亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)