一、2018年纺织服装行业重仓持股情况回顾

2018年终端零售消费走弱,纺织服装行业复苏回暖遇阻。年初至今SW纺服板块顺应大盘走跌趋势,表现在全部板块中位列第14位。行业估值调整,相对市盈率较年初下跌,相对市净率较年初上涨。零售需求端,社会消费品零售及限额以上服装类零售总额增速都不同程度放缓。原材料成本端,国内外棉花价格均较年初有所上涨,国内外价差进一步收窄。进出口端,美元持续在全球范围持续走强,人民币兑美元屡破几大关口。

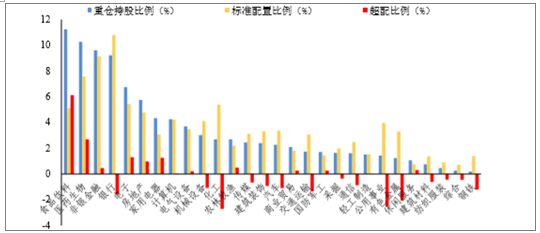

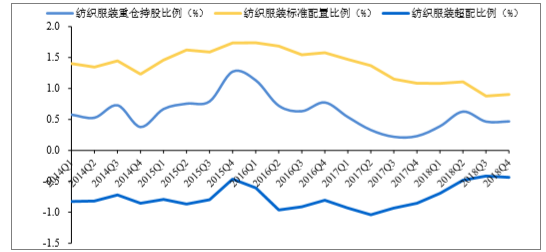

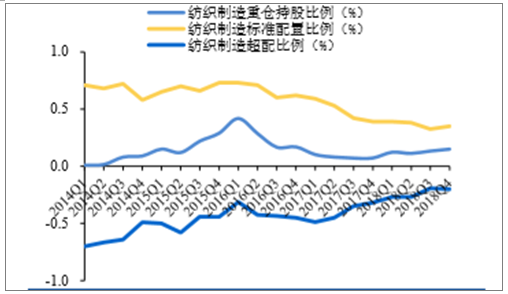

2018Q4申万纺织服装行业重仓持股比例为0.47%,在全部申万一级行业中排名第26位,板块整体低配0.43pct,环比基本持平。分子板块看,2018Q4纺织制造板块重仓持股比例为0.15%,环比提升0.02pct,超配比例为-0.20%;服装家纺板块重仓持股比例为0.32%,环比略降0.01pct,超配比例为-0.24%。

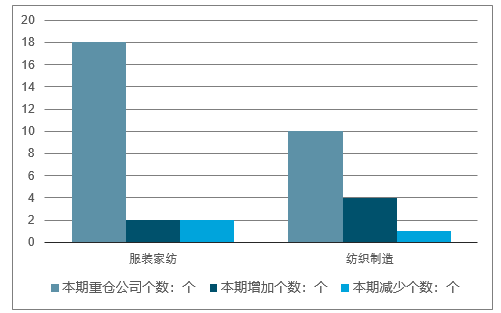

2018Q4纺织服装行业公募基金重仓持有个股共有28支。其中,纺织制造重仓持有个股共10支,本期新增4家,减少1家,环比净增加3支;服装家纺重仓持有个股共18支,本期新增2家,减少2家,环比数量不变。(2)个股分析:2018Q3重仓数量的前十名公司中仅有七名与2018Q4重仓数量的前十名重合,其中歌力思跃居重仓基金数量第一位。

1、纺织服装行业重仓持股比例:维持低配,环比持平

整体维持低配,环比基本持平。近期各公募基金已基本结束 2018 年年报的公布,以 WIND 开放式基金以及 WIND 封闭式基金为统计口径,对各基金重仓持有纺织服装行业 的情况进行跟踪及分析。2018Q4申万纺织服装行业的基金重仓持股总市值为36.21亿元, 占公募基金全部重仓持股总市值的 0.47%,在全部申万一级行业中排名第 26 位。2018Q4 申万纺织服装行业整体低配 0.43pct,相较 2018Q3 下降 0.02pct。

纺织服装重仓持股比例在全部申万一级行业中排名第 26 位

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国鞋帽服饰行业运营态势及未来发展趋势报告》

2018Q4 纺织服装行业整体重仓持股比例与 2018Q3 基本持平

数据来源:公开资料整理

制造与服装配置比例均与 2018Q3 基本一致。分子板块看,2018Q4 纺织制造板块重仓持 股比例为 0.15%,较 2018Q3 提升 0.02pct。由于自由流通总市值占全部 A 股自由流通总 市值占比亦略有提升,2018Q4纺织制造板块超配比例相较2018Q3下降 0.01pct至-0.20%, 仍然为低配状态。2018Q4 服装家纺板块重仓持股比例为 0.32%,较 2018Q3 略降 0.01pct, 同时服装家纺板块自由流通市值占全部 A 股比例基本不变,使得服装家纺板块超配比例 相较 2018Q3 下降 0.02pct 至-0.24%,保持低配状态。

2018Q4 纺织制造重仓持股比例上升

数据来源:公开资料整理

2018Q4 服装家纺重仓持股比例下降

数据来源:公开资料整理

2、纺织服装行业制造个股数量增加较多

制造新增重仓个股较多,半数以上个股重仓基金数量增加。2018Q4 纺织服装行业公募基 金重仓持有个股共有 28 支。相较于 2018Q3,行业基金重仓持有个股数量增加 6 家,减 少 3 家,净增加 3 家。其中,纺织制造子板块共有公募基金重仓持有的个股 10 支,环比 净增加 3 支,本期新增的基金重仓持有的个股分别为联发股份、伟星股份、孚日股份和 新野纺织,减少的公募基金重仓持有的个股为如意集团;服装家纺子板块共有公募基金 重仓持有的个股 18 支,环比个股数量保持不变,本期新增的公募基金重仓持有的个股为 地素时尚和健盛集团,减少的公募基金重仓持有的个股为搜于特以及安正时尚。在基金 重仓持有的 28 支个股中,15 家本期重仓基金数量增加,10 家本期重仓基金数量减少,3 家本期重仓基金数量保持不变,一半以上公司重仓基金数量获增。

本期重仓公司个数变化情况

数据来源:公开资料整理

本期纺织服装重仓基金增加、减少以及不变的公司占比分布

数据来源:公开资料整理

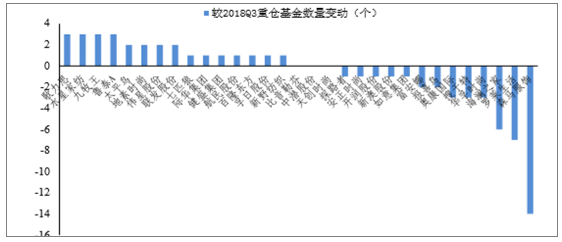

歌力思重仓基金数量跃居第一,森马服饰环比下滑较多。2018Q3 重仓数量的前十名公司 中,仅有七名与 2018Q4 重仓数量的前十名重合,罗莱生活、奥康国际和新澳股份的重仓 基金数量分别环比变动-7/-3/-1 个,未被列在 2018Q4 的前十名中。同时,2018Q3 排名第 二位的歌力思本期重仓基金数量增加 3 个,跃居第一位。2018Q3 排名第一的森马服饰和 排名第四位的海澜之家本期重仓基金数量环比减少相对较多,排名均有一定下滑。本期 板块重仓基金数量普遍增加不多,均在三个以内,反映在零售环境整体较为疲软的背景下投资信心尚未恢复,重仓基金数量增加的个股均为盈利较为确定的行业龙头以及分红 稳定的公司。

纺织服装行业上市公司较 2018Q3 重仓基金数量变动情况

数据来源:公开资料整理

2018Q3纺织服装行业基金重仓数量排名

数据来源:公开资料整理

2018Q4 纺织服装行业基金重仓数量排名

数据来源:公开资料整理

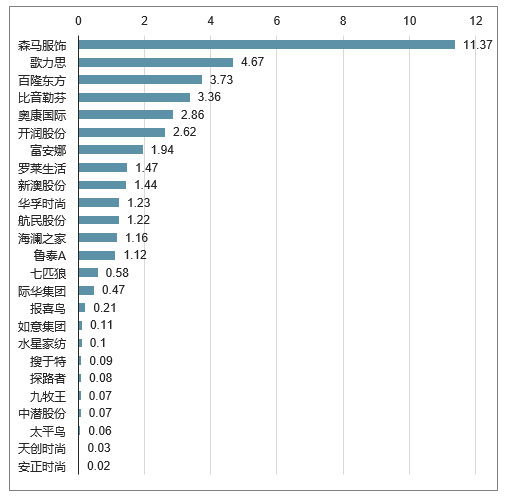

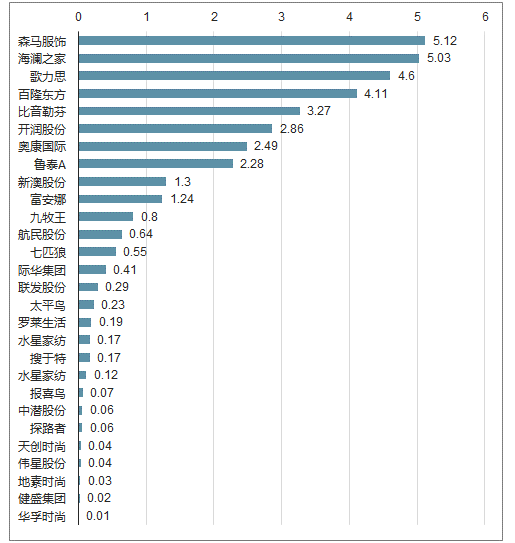

3、纺织服装行业重仓持股前十名占比约为 90%

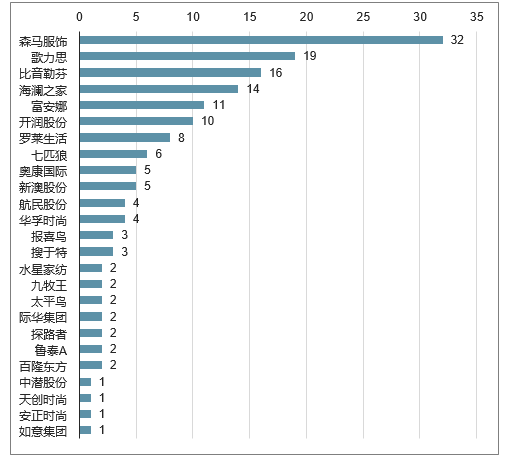

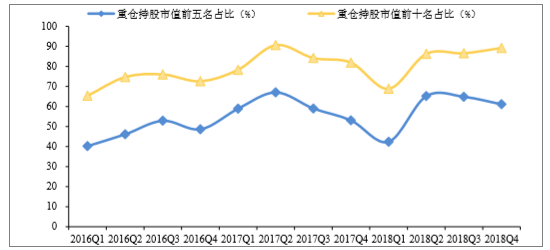

前五名持股集中度略降,前十名持股集中度相对集中。从公募基金重仓持股市值看, 2018Q4 前五名分别为森马服饰、海澜之家、歌力思、百隆东方和比音勒芬。前五名个股 的重仓持股市值合计为22.13亿元,占纺织服装行业全部重仓持有个股总市值的61.11%, 较 2018Q3 下降 3.72pct,主要系公募基金对森马服饰持有的股份数量下降导致持有市值 减少。重仓持股市值前十名个股的持有市值合计为 32.31 亿元,占纺织服装行业全部重仓 持有个股总市值的 89.23%,且占比自 2018Q1 以来持续提升,反映行业整体持股集中度 仍较为集中。

重仓持股市值前十名占比约为 90%

数据来源:公开资料整理

持股市值前十名与 2018Q3 重叠度较高,海澜之家持股市值提升明显。从个股角度看, 2018Q3 持股市值前十名中的八名与本期前十名重合,2018Q4 退出持股市值前十名的个股分 别为罗莱生活以及华孚时尚,主要系持股数量下降明显。森马服饰虽然持股数量较 2018Q3 有所下降,仍为行业重仓持股市值第一位。海澜之家虽然重仓持有基金数量较 2018Q3 下降 6 个,但重仓持股市值本期上升幅度较大,反映其持股机构由分散趋于集中。

2018Q3纺织服装行业重仓持有个股市值变动情况

数据来源:公开资料整理

2018Q4纺织服装行业重仓持有个股市值变动情

数据来源:公开资料整理

从公募基金重仓持股市值看,2018Q4前十名个股持有市值合计为32.31亿元,占纺织服装行业全部重仓持有个股总市值的89.23%,且占比自2018Q1以来持续提升,反映行业整体持股集中度仍较为集中。另外,本期持股市值前十名中的八名与2018Q3重叠,大部分个股重仓市值变动不大。

二、纺织服装行业展望

1、环保政策常态化,行业洗牌加速

自2017年环保政策全面爆发,2018年各类环保政策法规密集落地,2019年环保高压持续,各类环保政策规则相继实施,新一轮中央环保督查全面启动,环保常态化成为必然趋势。

2019年1月1日,我国首部土壤污染防治法《中华人民共和国土壤污染防治法》正式实施。同日,号称为“史上最严”,在治理防治污染方面做出了诸多“令人乍舌”的严格规定的《山西省大气污染防治条例(修订)》也开始施行。环保政策持续发力,刚迈入2019年,汕头183家沿江印染企业已全部关闭停产,印染市场冲击较大,印染成本材料价格应声上涨,譬如分散黑ECT300%价格紧急上调42元/kg,涨幅2000元/吨,其他常规品种染料也随之上涨。

需要指出的是,环保政策压力下,“散乱污”企业的淘汰显著,净化了市场行业,助力行业有序的发展,促进了行业的可持续发展,有助于纺织行业的脱胎换骨,但阵痛不可避免。

2、国际原油市场动荡,PTA水涨船高

国际环境错综复杂,中东局势,风云变化,美国撤军,巴以冲突等问题,以及欧佩克组织,沙特阿拉伯和俄罗斯几大原油出口国协议减产歧义不断等问题上,原油价格持续走低,但近期反弹明显,2019年1月1日后,国际油价更是迎来七连涨,PTA行情也是水涨船高,现其内盘市场报价上涨至6420-6500元/吨左右,成交商谈则走高至6270-6350元/吨附近。

虽然原油的价格并不能完全决定PTA行情,但两者存在一定的联动性。

3、中美贸易摩擦休战,未来趋势不明

2018年12月中美两国宣布达成共识,停止相互加征新的关税,但不排除美方仍会加征新的关税的可能性,毕竟特朗普政府完全有可能重演他们已经一再表现的“弃约精神”。

其次则是中美贸易摩擦问题下造成的纺织原材料的供应问题。

美国是世界最大的棉花出口国,同时也是中国进口棉花最多的国家。一直以来,我国棉花市场都处于供不应求的状态,需要进口一定数量的棉花满足需求缺口。2017年1-12月我国共进口棉花115.3万吨,其中美棉进口量就有50.63万吨,为进口总量的44%。

不过需要指出的是2017年我国棉花总供给量(含期末库存)1245.4万吨,总需求量711.5万吨,棉花进口量115.3万吨,而美棉进口数量仅占我国需求量的7.1%,占总供给量的4.1%。

据美国农业部的数据显示,中国在2018年度累计签约进口了150万包美国棉花,这依然表明美国在中国棉花进口市场中占有重要地位。

不过,中美贸易战阴影已然存在,对于一些严重依赖进口棉花的纺织企业来说,防患于未然,选择多方渠道供应也成为必然趋势。

4、东南亚纺织行业崛起,产业转移

近些年,东南亚其中尤以越南和孟加拉纺织服装业风头最劲,得益于不断完善的产业链,以及薪资水平仅为我国一半的劳动力成本优势,越南纺织出口企业开始受到越来越多的欧美客商的青睐,部分来自欧美市场的订单转向东南亚。

凭借着国内成熟的纺织技术,依托东南亚劳动成本相对低廉的优势,以及东南亚特惠关税待遇,譬如孟加拉的纺织品销往日本、加拿大及澳大利亚等市场可享受零关税待遇,其中还包括中国在内。正是如此,在产能过剩和国内环保政策的压力,部分纺织企业纷纷转战东南亚一带。

但于此同时,东南亚国家当地工人文化低、纪律散、工作效率低下,员工技术培训成本高,工资薪资涨幅过快,政府营商环境不佳,行业开放水平还有待提高等问题不少,且对纺织企业来说,东南亚转移成本也是不小的负担,同样的还有东南亚局势安全问题。

5、工人观念转变,多地出现返潮流

中西部地区的企业发展迅速,给当地的就业人员提供了很多岗位,这些人不需要远程到其他省市,而就近在家乡就业,工资待遇不会低多少,消费水平低,住宿回家等开支减少,又可兼顾父母孩子,在很大程度上也减少了江浙地区的劳动力资源。

工人的观念由工资多少转向了是否有休息时间,所以这两年遇到节假日放假的工厂也越来越多,工厂春节假期的时间也越来越长了。

以前在工厂都会为了讨个好彩头,初八复工。可是如今工人复工时间越来越晚,工厂正常开工时间也不断推迟,如今初八都是工人报到的时间,正常生产一般都要到正月十五左右了。用工紧张,对于很多纺织老板来说,19年春节后用工或将是一个大难问题。

据专家预测,照此趋势,未来如果工人的工资给到万元以上,才有可能招募到工人,保证人工的正常运转。

随着国内人工成本的不断上涨,并向欧洲用工工资贴近,国内纺企以前的“人口红利”优势逐渐降低,纺企优势大幅减弱。

在人工成本大涨的情况下,多家纺企开始逐步减少员工的数量,另一方面,面对纺织行业人力成本攀升,年轻人不愿意从事纺织行业的窘境。

长期来看,行业的集中化态势将更加明显。一个是供应链的集中化,环保监管趋严,小品牌赖以为生的供应链越来越少,优质供应链被龙头品牌订单锁定。第二个渠道的集中化,从线下角度,过去的街边店时代流量是碎片化的,但当前已进入购物中心时代,流量的掌控越来越严,从线上角度,电商巨头更倾向于把流量导向大品牌。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告

《2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告》共二十二章,包含中国纺织服装行业投资动态分析,纺织服装行业投资潜力分析,2026-2032年纺织服装行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询