一、包装行业发展情况分析

我国包装行业经历了高速发展阶段,现在已经建立起相当的生产规模,已经成为我国制造领域里重要的组成部分。

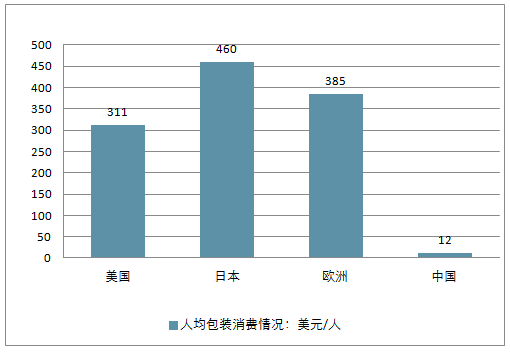

尽管我国包装行业整体发展态势良好,并已成为仅次于美国的全球第二大包装大国。但人均包装消费与全球主要国家及地区相比仍然存在较大差距,包装行业各细分领域未来还将具有广阔的市场发展空间。

全球主要国家及地区人均包装消费情况(单位:美元/人)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国瓦楞纸箱包装行业市场发展态势及发展趋势研究报告》

目前,我国包装行业已经形成了一个以纸包装、塑料包装、金属包装、玻璃包装、包装印刷和包装机械为主要产品的独立、完整、门类齐全的工业体系。中国包装行业的快速发展不仅基本满足了国内消费和商品出口的需求,也为保护商品、方便物流、促进销售、服务消费发挥了重要作用。

我国的包装行业已经形成了一个以纸包装、塑料包装、金属包装、玻璃包装、包装印刷和包装机械为主要产品的独立、完整、门类齐全的工业体系。中国包装产业的快速发展不仅基本满足了国内消费和商品出口的需求,也为保护商品、方便物流、促进销售、服务消费发挥了重要作用。

目前,中国市场上应用最广泛的是纸质包装和塑料包装产品,其次是金属包装和玻璃包装。

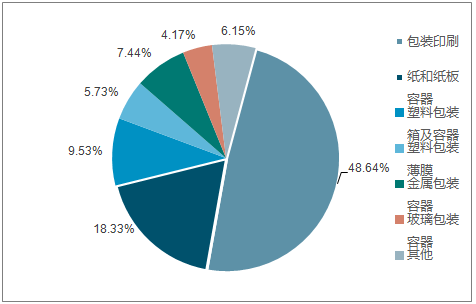

包装行业各细分产业构成占比

数据来源:公开资料整理

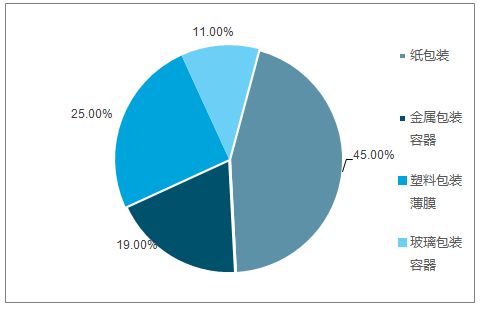

目前,中国市场上应用最广泛的是纸质包装和塑料包装产品,其次是金属包装和玻璃包装。2016年,纸包装、塑料包装、金属包装和玻璃包装合计实现营业收入7547.2亿元,纸和纸板制造占整个包装主营业务收入的45%,其次分别为塑料包装、金属包装和玻璃包装,分别占比25%、19%和11%。

我国包装行业细分市场营收情况(单位:%)

数据来源:公开资料整理

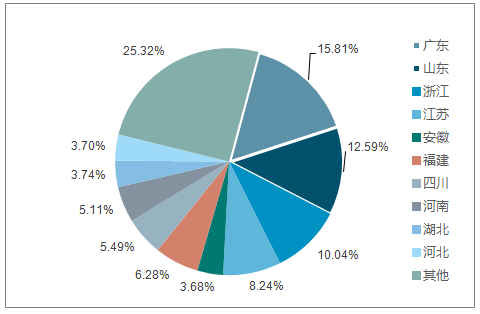

我国包装行业经过30多年的发展,目前已经形成了以长三角、珠三角、环渤海湾三个地区为重点区域的包装产业格局。从产值分布上看,根据中国包装联合会的统计,上述三大地区包装工业产值之和约占全国包装工业总产值的60%以上。2015年我国包装行业累计主营业务收入地区占比统计数据显示,广东、山东、浙江、江苏等重点区域的包装行业主营业务收入仍处于全国领先地位。随着西部地区的大开发、东北工业基地振兴以及沿海产业向中西部梯度转移步伐加快等战略实施,内地省份的包装产业在近几年有了一定的发展,但整体产业规模和技术水平与沿海地区相比仍存在较大差距。

中国包装行业累计主营业务收入地区占比情况

数据来源:公开资料整理

受我国国民经济持续快速增长的带动,我国包装行业也实现了飞跃式快速发展,巨大的市场发展空间和优越的发展环境吸引了众多跨国企业和民营资本进入到包装行业。

目前,国内从事包装行业的企业数量众多,包装行业的集中度比较低,处于市场化程度较高的充分竞争阶段。根据中国包装联合会的统计,截至2015年末,全国包装企业已发展到25万余家,其中规模以上企业3万余家。总体而言,我国包装产业的自主创新能力不够,大多数企业不具备适应市场需求的研发能力。国内包装制造企业普遍规模较小,产品结构较为单一,在包装产品的技术研发和制造上不能满足日益复杂的客户需要。行业整体创新能力的不足成为阻碍我国包装行业发展的重要因素。

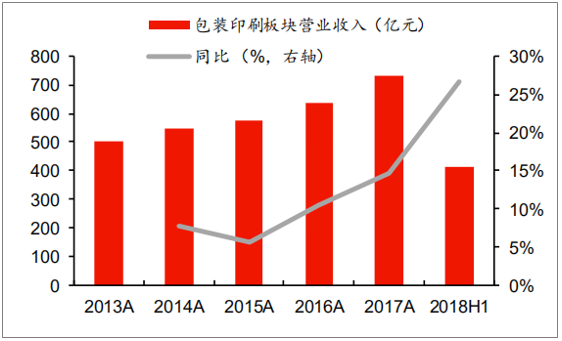

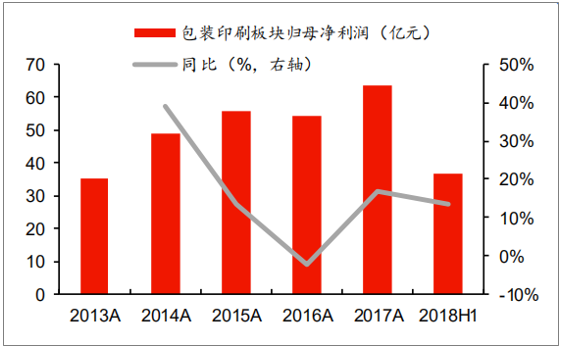

2018年上半年35家企业共实现营收413亿元,同比增长27%;实现归母净利37亿元,同比增长14%。分季度看,18Q1/18Q2分别实现营收194.7/218.4亿元,同比增速为27.0%/26.3%,实现归母净利润15.8/21.0亿元,同比增速分别为-8.4%/38.5%。

包装印刷板块营业收入合计(申万分类)

数据来源:公开资料整理

包装印刷板块归母净利合计(申万分类)

数据来源:公开资料整理

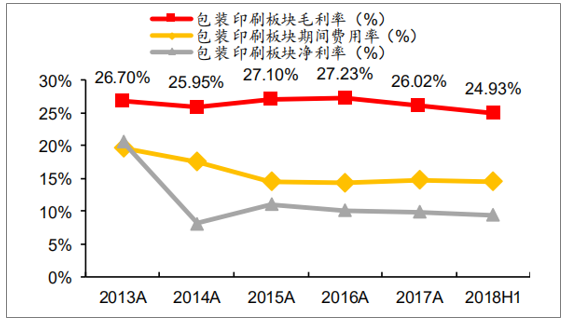

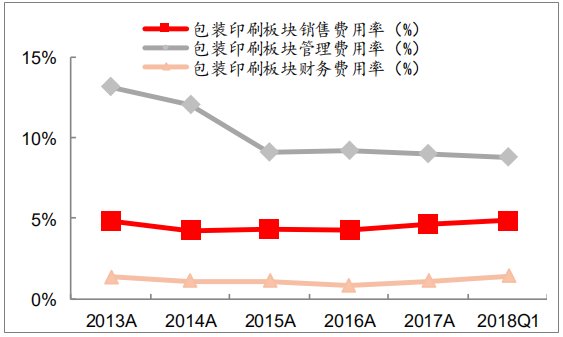

受2017年三季度以来箱板瓦楞纸价格大幅上涨等因素影响,包装印刷板块毛利率持续走低,2018年上半年均值同比下滑1.2pct至24.9%;行业平均期间费用率为14.6%,较上年同期上下降0.2个百分点,其中销售/管理/财务费用率分别为4.8%/8.9%/0.95%,较上年同期变化+0.4/-0.4/-0.2个百分点;实现净利率9.4%,同比下滑1.0个百分点。

包装印刷板块盈利能力(申万分类)

数据来源:公开资料整理

包装印刷板块三项费用率(申万分类)

数据来源:公开资料整理

代表性包装印刷企业2018年上半年主要财务指标

- | - | 营业收入(亿元) | 营收同比增速(%) | 归母净利润(亿元) | 归母净利润同比增速(%) | ROE | 毛利率 | 净利率 | 期间费用率 |

002228.SZ | 合兴包装 | 48.20 | 90% | 4.10 | 476% | 17% | 12% | 9% | 7% |

002831.SZ | 裕同科技 | 32.86 | 23% | 2.66 | -14% | 5% | 25% | 8% | 17% |

002701.SZ | 奥瑞金 | 40.40 | 21% | 4.61 | 11% | 8% | 28% | 11% | 13% |

002014.SZ | 永新股份 | 10.48 | 17% | 0.91 | 10% | 5% | 21% | 9% | 11% |

002117.SZ | 东港股份 | 8.38 | 16% | 1.32 | 32% | 9% | 39% | 16% | 19% |

002303.SZ | 美盈森 | 14.23 | 15% | 1.74 | 21% | 4% | 34% | 12% | 18% |

002191.SZ | 劲嘉股份 | 16.09 | 13% | 3.79 | 25% | 6% | 44% | 26% | 14% |

601515.SH | 东风股份 | 16.28 | 11% | 3.58 | 1% | 9% | 38% | 22% | 13% |

600210.SH | 紫江企业 | 47.23 | 10% | 2.97 | -48% | 7% | 20% | 7% | 13% |

002565.SZ | 顺灏股份 | 9.25 | 10% | 0.45 | 170% | 2% | 25% | 5% | 20% |

002243.SZ | 通产丽星 | 6.23 | 10% | 0.29 | 15% | 2% | 21% | 5% | 14% |

数据来源:公开资料整理

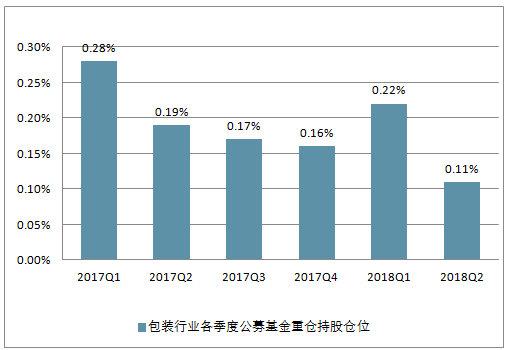

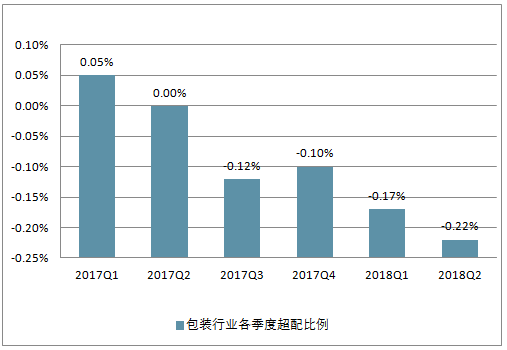

从机构持仓角度看,包装印刷板块二季度公募基金持仓占基金股票投资比重环比下滑0.11pct至0.11%,超配比例为-0.22%。

包装行业各季度公募基金重仓持股仓位情况

数据来源:公开资料整理

包装行业各季度超配比例

数据来源:公开资料整理

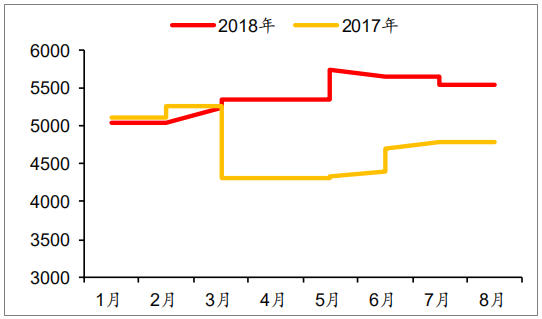

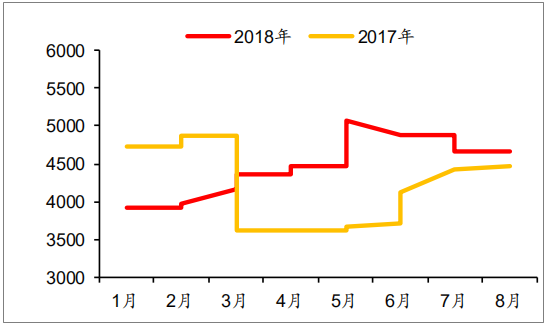

短期看,原材料成本上涨、汇兑损益增加等阶段性负面因素将逐步改善。纸价上涨是影响包装板块股价表现的核心因素之一,对比2017年同期,当前箱板瓦楞纸价格仍然维持在高位。由于环保限产、外废进口政策依然趋严,箱板瓦楞纸成本端仍有支撑。但政策对于纸价的边际影响在减弱,且下半年产能将陆续投放,纸价继续大幅上涨的空间并不大。同时,去年9-11月份是全年纸价高点,三、四季度包装企业利润率同比或将有所改善。

国内箱板纸均价(元/吨)

数据来源:公开资料整理

国内瓦楞纸均价(元/吨)

数据来源:公开资料整理

长期看,我国包装行业集中度提升将是大势所趋。和大企业相比,中小企业的抗风险能力更差。2017年由于原材料供应的收缩,部分中小纸包装厂无法承受纸价的上涨,甚至出现原材料断货的情况,加速了行业过剩产能的出清。下游客户集中度的提升也将倒逼包装供应商的集中。

二、包装行业发展趋势分析

包装行业下游行业广泛,贵金属、钟表、珠宝、化妆品、高档烟酒、保健品、食品、消费电子产品等行业近几年稳定发展,为包装企业的发展提供了广阔的市场。

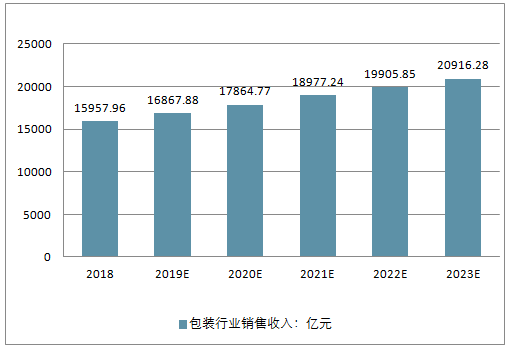

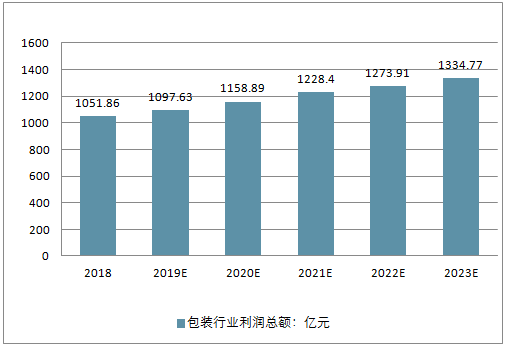

预测,到2023年,中国包装行业的销售收入将突破2万亿元,达到20916.28亿元,利润总额达到1334.77亿元。

2018-2023年包装行业销售收入预测值(单位:亿元)

数据来源:公开资料整理

2018-2023年包装行业利润总额预测值(单位:亿元)

数据来源:公开资料整理

首先,随着国内外发展环境变化和整个经济素质性、结构性矛盾叠加的影响,我国包装行业将进入一个关键发展时期,即黄金发展期到问题多发期阶段。长期存在的产能过剩、过度依赖能源资源消耗、自主创新能力弱、企业竞争能力不强、产业规模与经济效益不相称等结构性和素质性等缺陷将会越发明显,这将导致近几年区域性的产业结构调整不可避免。结构调整是个大浪淘沙的过程,也是优化、重组的过程,也是优势企业腾飞的时机。

其次,随着《推进快递业绿色包装工作的实施方案》出台,在电商、快递、外卖等行业率先限制一系列不可降解塑料包装使用的相关实施方案,并且督促地方特别是城市加大落实的力度。对包装业来说,贯彻绿色理念,就是要落实好“十三五”规划中“坚决反对过度包装”的总体要求以及包装产业转型发展指导意见中实现“传统生产向绿色生产转变”的具体目标,“绿色、低碳、环保”将是未来包装行业发展的主轴。

第三,地区格局将会慢慢改变。以“长三角”、“珠三角”、“环渤海”为重点区域的包装产业格局在相当一个时期内将不会很快改变,仍将与区域经济同步发展。但随着西部地区的大开发和东北老工业基地的振兴,包装行业发展整体不平衡的状况将会有明显的改变。

最后,向整体性、系统性方向发展传统意义上的系统包装方案如买包材送机器等,随着市场的成熟,不能提供完整解决方案的供应商由于不能系统性降低包装成本,在客户方面的议价能力将会被削弱,包装企业需要整体性、系统性的包装方法。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国包装行业发展现状调查及市场分析预测报告

《2026-2032年中国包装行业发展现状调查及市场分析预测报告》共十六章,包含包装行业重点企业竞争力分析,包装业投资分析,2026-2032年包装行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国包装行业产业链、企业规模、经营现状、竞争格局及发展趋势研判:行业规模巨大但市场高度分散,整体呈现“一业多态、梯度分明”的格局[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)