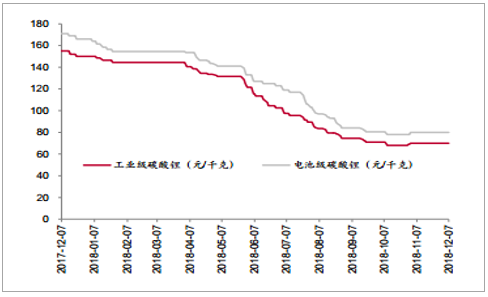

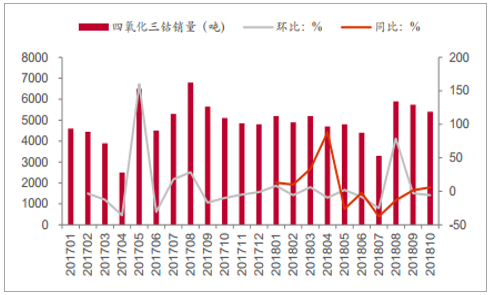

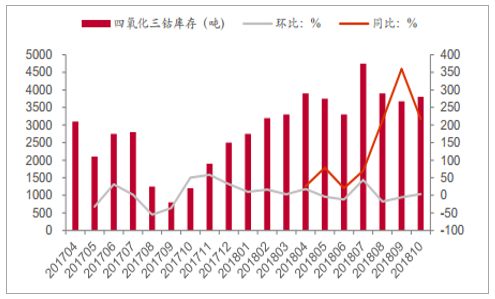

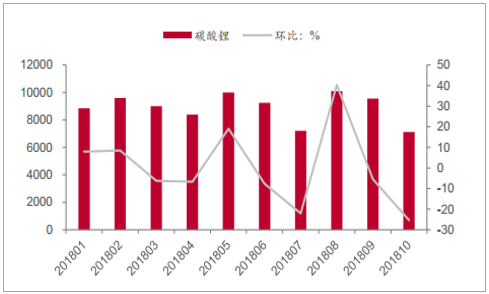

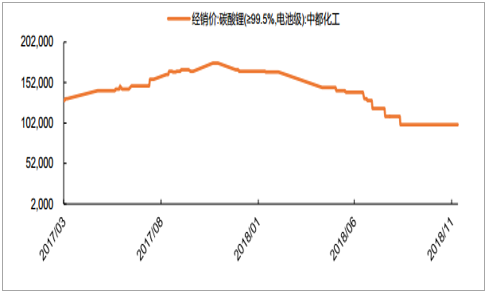

由于2018年消费电子超预期疲弱, 反馈至上游锂盐、钴盐,产业链库存增量较为明显,比如 2018 年 1-10 月四氧化三钴销量同比基本持平,但生产商库存量同比增加超过 90%,钴酸锂库存量也同比增加 24%,碳酸锂库存也处于相对较高水平,因此,产业链主动去库存, 并且由于宏观“去杠杆”而资金压力较大,锂钴价格大幅回落,碳酸锂自年初 16 万回落至当前的 8 万,回落幅度 50%。而当前,碳酸锂方面,或因为原料价格回落,生产成本下降正处于寻底过程。

碳酸锂价格走势

数据来源:公开资料整理

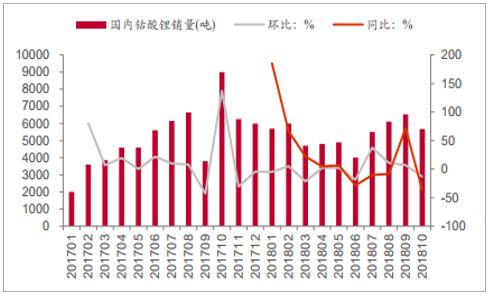

国内钴酸锂销量情况(单位:吨)

数据来源:公开资料整理

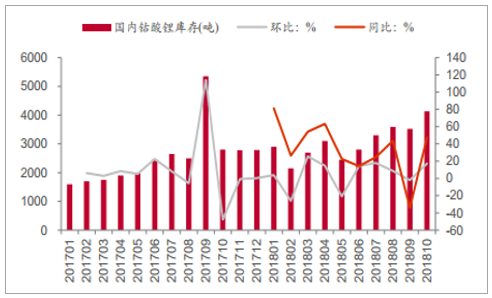

国内钴酸锂库存情况(单位:吨)

数据来源:公开资料整理

国内四氧化三钴销量情况(单位:吨)

数据来源:公开资料整理

国内四氧化三钴库存情况 (单位:吨)

数据来源:公开资料整理

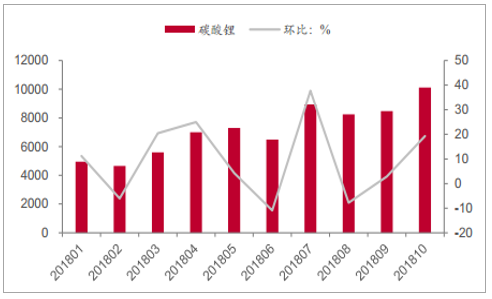

国内碳酸锂销量情况 (单位:吨)

数据来源:公开资料整理

国内碳酸锂库存情况 (单位:吨)

数据来源:公开资料整理

2019 年锂资源主要供给增量之一来自澳洲西部矿山。 2018 年前三季度澳洲西部除 Talison 之外的主要 6 家矿山产出精矿超过 40 万吨, 该部分为 2019 年资源供给增量主力之一,当前主要在产的是 Galaxy 旗下Mt.Cattlin 与 MIN 旗下 Mt.Marion,前者产能 20 万吨,前三季度产量约为 12 万吨,后者产能 45 万吨,前三季度产量约 27 万吨。预估 2019年精矿产能新增项目主要为 Altura(Pilgangoora, 22 万吨产能)、 Pibara(Pilgangoora, 33 万吨产能) 、 Tawana-AMAL(Bald Hill、 15.5 万吨),另外, MIN 旗下 Wodgina 项目引入 ALB 共同开发,集中发展锂精矿产能,未来规划三期建设 75 万吨锂精矿产能,配套 5-10 万吨氢氧化锂产能。从2018年 Q3 产出情况来看,新增供给产能释放低于预期,但整体上来说,明年澳矿供给较为充裕,预估精矿价格将向下调整。

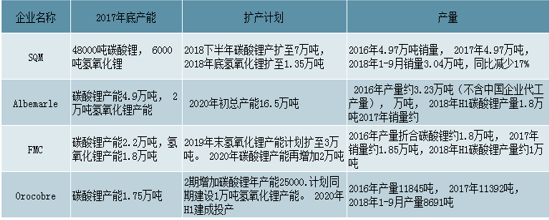

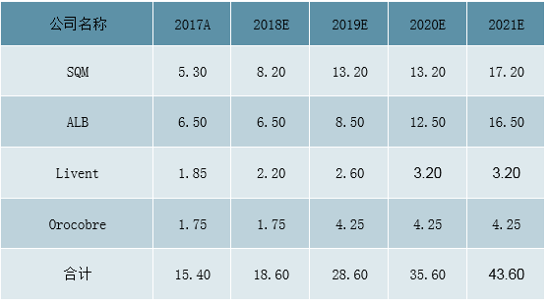

2019 年锂资源主要供给增量之二来自南美盐湖。 传统南美盐湖巨头,如SQM、 ALB 以及 FMC, 包括 Orocobre 均提出了相应的新建/扩产计划,比如 SQM 产能将于 2019 年扩张至 12 万吨、2021 年再扩张至 18 万吨,ALB 将于 2020 年投产 La Negra III+IV 合计 4 万吨, FMC 于 2019 年底将形成 1.9 万吨碳酸锂、 3 万吨氢氧化锂产能, Orocobre 二期 2.25万吨产能投产。但是,从盐湖历史上以及最近的 Q3 扩产进展情况来看,即使是禀赋最为优质、技术工艺较为成熟的传统南美盐湖巨头,大概率仍然在新建或者扩张产能过程中遇到挑战与困难,并非一蹴而就。尽管如此,随着产能释放,长协价格中枢亦将向下调整。

澳洲西部主要在产以及新增供给矿山

数据来源:公开资料整理

南美传统主要盐湖巨头

数据来源:公开资料整理

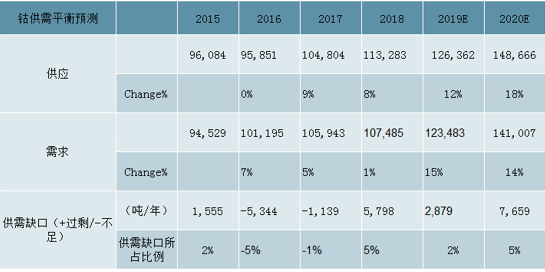

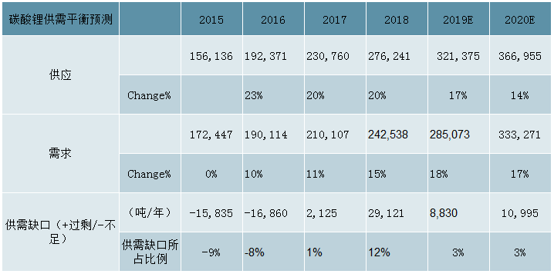

总结: 展望 2019 年,锂钴供需结构均出现边际改善(锂过剩占比 12%→3%,钴过剩占比 5%→2%),但是锂钴仍处于过剩状态,因此,锂钴价格并不具备如 2015-2017 年大幅上涨的基础, 2019 年价格中枢较2018 年下移,大概率位于底部区域震荡。

全球钴供需平衡表(单位:吨)

数据来源:公开资料整理

全球锂供需平衡表(单位:吨)

数据来源:公开资料整理

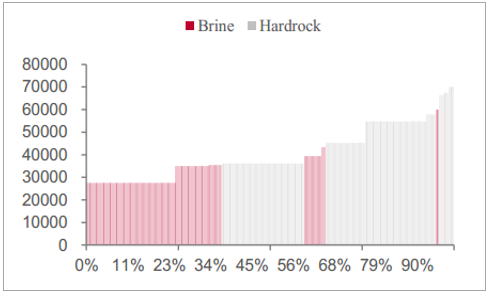

锂价: 进入底部区域,在产高成本产能主动减量、新建高成本产能延期投产,随着国内、南美盐湖与澳矿产能扩张,价格仍然处于寻底通道,逐步接近成本曲线 90%分位 5-6 万(大部分新增澳矿采选成本为 500 美元/吨左右,位于该成本区间内),预估 2019 年中枢将高于新投产的成本相对较高的澳矿之上以保持正常的生产和投放,预期 6-7 万。

2019 年全球锂成本曲线

数据来源:公开资料整理

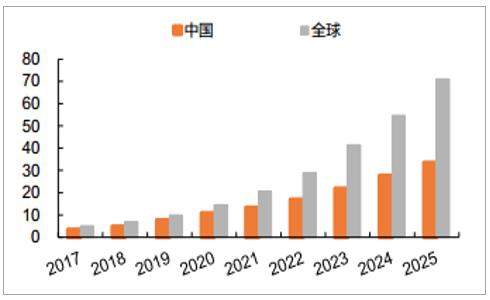

中国及全球锂需求保持较快增长。 2019 年预计在“双积分制”推动下,中国新能源汽车将保持较快发展态势,全球新能源汽车在各国政府政策鼓励支持下,发展前景良好。根据我们测算, 2017~2025 年全球及中国新能源汽车领域锂需求复合增速分别为 38.7%和 32.7%,并于 2025 年分别达到 71 万吨 LCE 和 34 万吨 LCE。 在新领域汽车推动下, 2017~2025 年全球锂的需求将以 19.2%复合增速增长,并于 2025 年达到 94 万吨 LCE; 2017~2025 年中国锂的需求将以 17.6%的复合增速增长,并于 2025 年达到 46 万吨 LCE。

全球及中国新能源汽车领域锂需求快速增长(万吨LCE)

数据来源:公开资料整理

中国及全球锂总需求较快增长(万吨 LCE)

数据来源:公开资料整理

2018 年起供给压力初现, 2019 年供给压力较大。目前具备开发经济性的锂资源主要位于南美的智利、阿根廷、澳大利亚以及中国,其中南美盐湖资源主要开发者为雅宝(ALB)、 SQM、 Livent(FMC锂业务剥离上市主体,于 2018 年 11 月在纽交所上市)和 Orocobre 四家公司;澳大利亚主要供应锂硬岩矿石,在全球锂原料供应的市场份额最大,未来继续开发的潜力也比较大;而中国尽管是锂盐生产大国,但原材料依赖进口,上游锂资源开发进展缓慢。

南美盐湖资源:加大开发, 2019 年起产能将有较大增长。 南美盐湖开发主要集中在 SQM、 ALB、Livent 和 Orocobre 四家公司,产业链涵盖从上游卤水到下游锂盐产品,均为全产业链布局,很少单独销售卤水上游资源品。通过对四家公司锂盐产能规划,我们可以看出 2019 年开始四大盐湖公司锂盐的供应量将有较大增长。

南美盐湖锂供给(万吨 LCE)

数据来源:公开资料整理

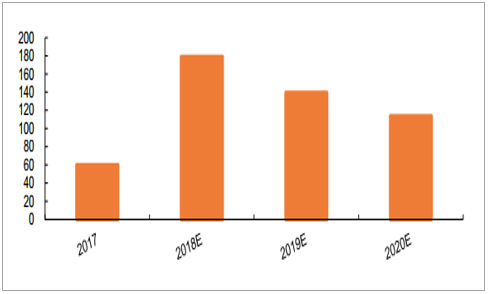

硬岩矿石:澳大利亚 2019 年供给较快增加。 除了四大公司,目前全球硬岩提锂的产能主要在中国,但如前分析,中国锂盐原材料主要来自海外,尤其是澳大利亚,锂资源而非锂盐产能是制约全球锂盐产量的瓶颈,这可以从锂业分会数据得到说明, 2017 年中国锂盐产能已经高达 25 万吨,当年锂盐产量仅 12.34 万吨 LCE。 2016 年之前,全球锂精矿主要由澳大利亚泰利森(由天齐锂业和 ALB共同持有股权)提供,新增供给相对有限。随着市场需求增加,锂矿供给日趋紧张, 2017 年起,新的项目开始增加,并且仍然主要来自澳大利亚西部,另外非洲和加拿大也有少量项目投产。跟踪 2017~2020 年全球主要锂硬岩矿项目进展以及规划, 2017~2020 年全球锂精矿新增产能分别为 60 万吨、 179 万吨、 140 万吨和 114 万吨,其中 2017 年新增产能大部分体现到了当年; 2018年尽管新增产能较多,但泰利森和 MRI 沃基纳项目合计约 110 万吨年底建成,当年贡献有限,且其他项目多在 2018 年下半年投产, 2018 年供给增加压力相对较小; 2019、 2020 年锂精矿供给将有较为显著的增长。同时应该注意到 2019 年之后很多项目处于预可研阶段,能否按期投产有一定不确定性。

全球硬岩锂矿增长情况(万吨精矿)

数据来源:公开资料整理

由于锂资源供给增加的预期,2017 年四季度碳酸锂价格已经提前回调,年初至今下调幅度高达 40%,目前价格已经趋稳。我们判断,尽管 2019 年供给继续增加,但市场预期较为充分,且价格大幅回调可能导致部分新增项目投产推迟, 2019 年碳酸锂价格或趋稳,但难以大幅上涨。

碳酸锂价格走势(元/吨)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国锂矿行业市场竞争格局及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国锂行业市场运营态势及发展趋势研究报告

《2021-2027年中国锂行业市场运营态势及发展趋势研究报告》共十三章,包含中国磷酸铁锂重点企业分析,2021-2027年中国锂工业发展前景预测分析,2021-2027年中国锂行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国锂行业市场供需结构及市场规模情况分析[图]](http://img.chyxx.com/2021/10/Y2271SB8DB_m.png?x-oss-process=style/w320)

![2020年云母提锂市场分析:云母提锂是中国锂资源的重要补充[图]](http://img.chyxx.com/2021/09/A8719CWI58_m.png?x-oss-process=style/w320)

![天齐锂业业绩拐点已现,产能加速扩张[图]](http://img.chyxx.com/2021/09/O2161GV1NR_m.jpg?x-oss-process=style/w320)