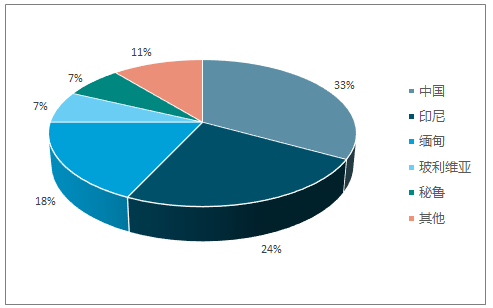

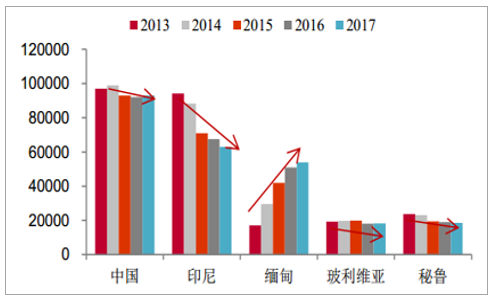

全球锡资源集中分布高度集中, 中国、印尼、巴西、玻利维亚和俄罗斯等五国合计储量占比超过 70%。其中,中国和印尼合计占比超过 40%。资源分布和精矿生产的相对集中性,决定了单一生产国波动会对供给端的边际变化带来显著影响。 近年来,中国、印尼、玻利维亚和秘鲁锡精矿产量均出现不同程度的下滑(具体如下图所示), 但缅甸锡精矿产量却呈现爆发式增长,已经由 2013 年的 1.7 万吨快速飙升至 2017 年的 5.4万吨,增长幅度高达 300%,也即,全球锡精矿增量基本都在缅甸,其边际变化对全球供给产生重要影响。2017 年中国自缅甸进口锡精矿(金属量)约 7 万吨,约占国内精锡产量 40%,全球产量 20%;中国锡精矿全球占比约为 32%,仍为全球第一。

全球锡资源分布高度集中

数据来源:公开资料整理

除缅甸外其他生产国产量均下滑(单位:吨)

数据来源:公开资料整理

缅甸锡储量全球占比极低,但其在短短几年时间内就已发展成为全球第三产锡大国(占比约为 20%),此种“低资源占比+高产量占比”的模式可持续吗?答案是否定的。

全球锡资源分布高度集中

数据来源:公开资料整理

缅甸外其他生产国产量均下滑(单位:吨)

数据来源:公开资料整理

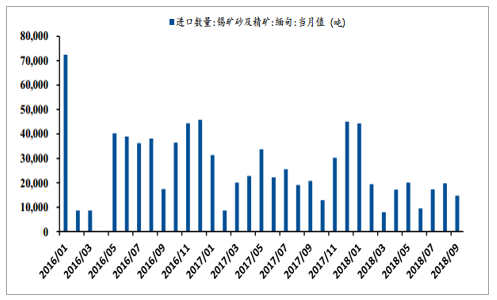

目前,国内主要的锡精矿供给一部分来自缅甸,一部分来自自产。从 2013年开始,缅甸锡精矿供给呈爆发式增长,逐步取代了中国自产锡矿的位置。2018 年 1-10 月,从缅甸进口 184,040 吨锡矿砂及精矿,含锡量估计为 46,000 吨,比 2017 年同期下降 5%。 2018 年 3 月、5 月、 6 月、 7 月和 9 月降幅明显,同比降幅为 60.4%、 40.5%、 57.3%、 32.5%和 29.4%。 缅甸矿进口的持续下滑, 佐证缅甸锡矿品位下降以及深层矿源开采的难度加大。我们判断未来, 缅甸锡整体供给空间有限,国内的供需格局有望迎来真正意义上的反转。

缅甸锡砂矿及精矿进口量

数据来源:公开资料整理

2017-2018 年缅甸锡精矿进口累计变化(单位:吨, %)

数据来源:公开资料整理

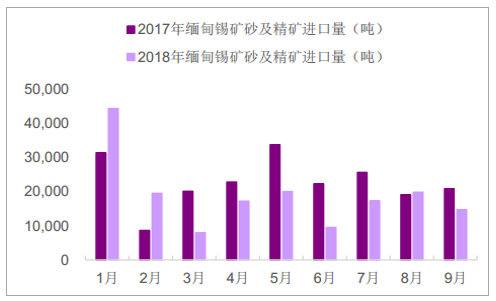

2017 与 2018 年缅甸锡砂矿及精矿进口量对比

数据来源:公开资料整理

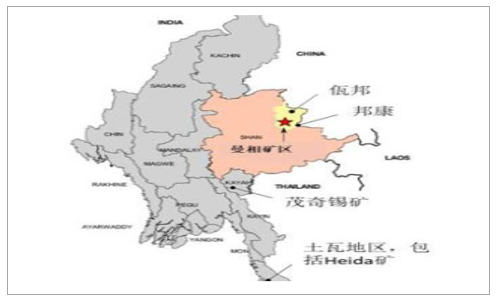

缅甸矿矿端供给下滑。 缅甸的锡精矿供应主要来自于佤邦曼相矿区,该地区高品位、低成本的矿开发之后,产量几乎由零增至 5 万吨左右的水平。具体来看, 2012-2015 年,该地区开采的是地表高品位富矿,露天品味甚至一度高于 5%; 2016 年开始逐步转入地表下低品位贫矿,平均品位降至 3%左右,但当年缅甸政府释放了约 1 万吨金属量的锡矿库存,使得锡矿供给达到顶峰; 2017 年全面进入地下开采阶段,品位进一步下降到 1.5-2%。缅甸矿山品位系统性下降是不可避免的,矿山地下开采阶段的成本会持续提升,在不考虑缅甸当地政府抛储的情况下,中国从缅甸进口锡精矿及锡矿砂的数量大约在 18 年同比将减少 11%。明年的降幅将更加明显,预计将减少 10-30%。

预计 2018 年中国从缅甸进口锡精矿及锡矿砂数量同比将减少 11%

数据来源:公开资料整理

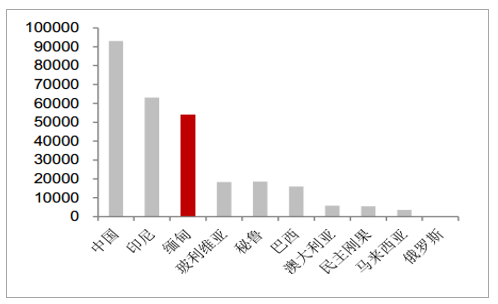

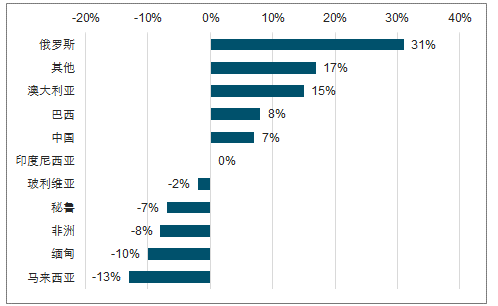

紧接着是其他主要的锡矿生产地区。预计中国锡精矿产量将从 2017 年的 8.57 万吨提升至 2018 年的 9.17 万吨,同比增加 6000 吨,同比增长 7%,其中增量主要来自于内蒙古的银漫矿业,该项目在 2017 年上半年正式投产,全年产量 3000 吨,预计 2018 年产量将比预期少 1000吨,最多做到 6500 吨左右的水平,增量 3500 吨。而印尼作为另一个主要的锡矿生产大国,预计 2018 年锡矿产量保持稳定。另外,秘鲁和玻利维亚锡矿产量亦将出现不同程度缩减。综上,预计 2018 年全球锡矿总产量约为 31.60 万吨,同比将减少 0.3%。

2018 年各国锡矿产量增减变化估计

数据来源:公开资料整理

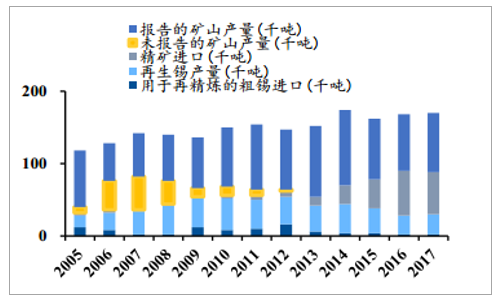

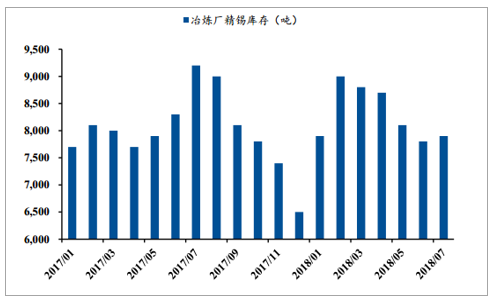

从精锡供给的角度来看,首先是中国市场,近年中国精锡产量维持在 16-17 万吨之间,占到全球总产量的 45%以上。 中国自产的锡精矿并不能满足生产需求,原料严重短缺,对进口原料的依赖程度在 30-40%之间,并且几乎所有的进口锡精矿都是来自缅甸,所以缅甸矿山产量的变化将直接影响到中国精锡生产原材料的供应。精锡产量方面, 2018年的 1-8月份中国精锡产量约为 10.55 万吨,同比减少 1.14 万吨,国内冶炼厂精锡库存相比同期亦呈现下降趋势,产量同比出现下滑:一方面是由于原料供应紧张,一方面是由于安全和环保压力,精锡生产受到抑制。

中国锡原料来源(单位:千吨)

数据来源:公开资料整理

中国精锡产量占到全球产量的 45%以上

数据来源:公开资料整理

国内冶炼厂精锡库存相比同期呈现下降趋势

数据来源:公开资料整理

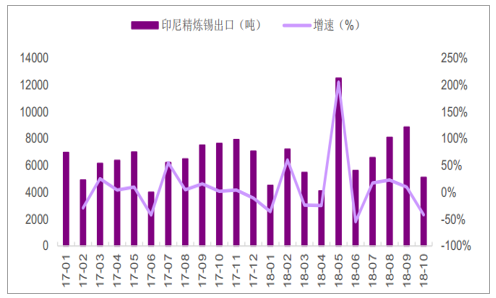

印尼市场方面,作为全球第二大锡生产国, 2017 年锡矿产量约 8.3 万吨,精锡产量约 8万吨,并且印尼生产的精锡绝大部分都出口到国际市场。2018 年前三季度出口强劲,但 10 月锡交易量为 5250 吨,环比 9 月 8270吨下降 39%。 且 10 月 26 日之后,印尼交易所出口已经全部停止(根据印尼当地法规,印尼的锡出口首先需要经过印尼商品与衍生品交易(ICDX),所有冶炼厂出口之前需要经过当地两个检测公司对矿源来源是否合法以及出口的锡锭品质进行检测)。 此外,后期印尼邦加勿里洞岛进入雨季影响,印尼整体锡矿增量有限。 2018 年 1-10 月印尼出口精炼锡 68005.49 吨,同比增长 7.58%。

印尼精炼锡出口

数据来源:公开资料整理

从精锡需求的角度来看,将 2017 年全球精锡消费量的估计值由先前的 35.55 万吨提升至 36.25 万吨,这个数字相较于 2016 年同比增长约 4%,彰显全球市场强劲的消费动力。而在 2018 年,由于中美贸易战以及中国宏观经济走弱的影响,市场对于精锡消费持有相对悲观的态度,消费增速要明显低于 2017 年的 4%。 总体预计全球精锡消费在 2018 年仍会有 1%左右的增长。

2018 年锡消费预期微幅增长 1%,仍然呈现正增长。更进一步,价格由供需相对强弱确定(而非一端),因此,在需求端微增背景下,供给端的明显收缩或将显著增大价格弹性。

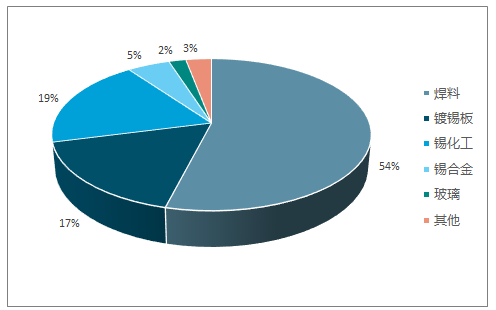

锡消费结构

数据来源:公开资料整理

全球锡消费稳步提升(单位: kt)

数据来源:公开资料整理

国内供需由于受到缅甸矿的冲击处于过剩格局,但我们认为随着缅甸锡矿品位下降以及深层矿源开采的难度加大,缅甸锡供给空间有限。随着缅甸矿山产量下降,国内的供需格局有望迎来反转。

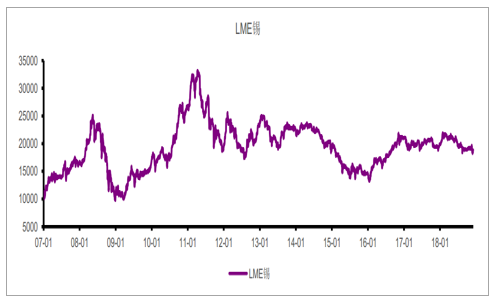

伦期所锡价历史走势(美元 /吨)

数据来源:公开资料整理

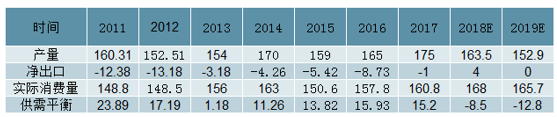

全球锡供需平衡(千吨)

数据来源:公开资料整理

中国锡供给(千吨)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国锡行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国锡行业发展现状分析及投资前景趋势报告

《2021-2027年中国锡行业发展现状分析及投资前景趋势报告》共九章,包含2016-2020年中国锡及其制品所属行业进出口数据分析,锡产业重点企业分析,2021-2027年锡产业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年全球及中国锡行业产量、消费量分析:中国是全球最大产锡国,锡矿石和精练锡产量双双增长[图]](http://img.chyxx.com/2021/06/20210611085350.jpg?x-oss-process=style/w320)

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)