一、锡简介及分类

锡具有熔点低、延展性好、易与许多金属形成合金,并且具有无毒、耐腐蚀等特征,锡及其合金在工业和人们的日常生活中有着广泛的应用,成为现代工业不可或缺的关键稀有金属。

在自然界中,已发现约50种锡矿物,其中有3种可供工业化使用。根据矿石形态,可用于工业用途的锡矿可分为锡石、黄锡矿及硫锡锡矿。

锡矿石类别

资料来源:智研咨询整理

二、世界锡矿石产量及区域分布

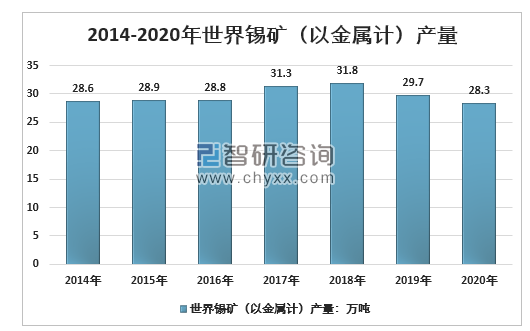

智研咨询发布的《2021-2027年中国金属锡行业市场深度评估及市场发展策略报告》显示:综合美国地质局数据及中国有色金属工业协会数据,2020年,全球锡矿(以金属计)产量28.3万吨,同比下降4.7%。其中,南美洲、澳洲和东南亚主要锡生产国降幅较大,非洲地区产量大幅增长,澳大利亚、玻利维亚、缅甸、印尼锡矿产量为6800吨、1.5万吨、3.3万吨和6.6万吨,分别下降12%、11.8%、21.4%和14.8%,刚果(金)和尼日利亚产量分别为1.7万吨和6000吨,分别增长39.3%和3.4%。

2014-2020年世界锡矿(以金属计)产量

资料来源:USGS、中国有色金属工业协会、智研咨询整理

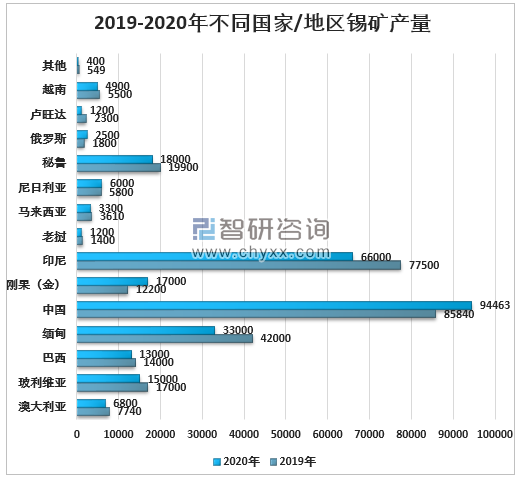

当前,全球锡矿石市场供应结构较为集中,2020年前十名锡矿石生产国产量占全球总产量约97%。全球锡矿石资源主要集中在非洲、南美洲等经济欠发达地区。近年来,上述锡矿石主产地未出现因矿企工人劳资关系紧张或矿产开采安全问题等引发的停产、限产问题,全球锡矿石供应总量较为稳定。中国锡矿石进口结构较为单一,一半以上锡矿石进口自缅甸。以现有开采量计算,缅甸本土锡矿可开采年限进一步缩短,未来存在减产或停产风险。

2019-2020年不同国家/地区锡矿(以金属计)产量(单位:吨)

资料来源:USGS、中国有色金属工业协会、智研咨询整理

中国仍然是世界最大产锡国,2020年锡矿(以金属计)产量94463吨,占世界总产量的33.4%。印度尼西亚、缅甸、秘鲁、刚果(金)2020年锡矿产量分别达到66000、33000、18000、17000吨,占世界总产量依次为23.3%、11.7%、6.4%、6.0%。

2020年世界锡矿(以金属计)产量地区结构

资料来源:USGS、中国有色金属工业协会、智研咨询整理

三、中国锡矿石产量及企业分布

根据锡矿资源埋藏深度划分,锡矿石开采流程可分为露天开采、地下开采两类。其中露天开采为中国锡矿石主要开采方式,地下开采技术应用较少,主要集中在云南、四川等地区地下锡矿开采。在露天开采中,爆破施工方案为台阶爆破方案,主要涉及矿山台阶高度及底部抵抗线长度问题,具体设计参数包括爆破作业面孔网参数、炸药单耗及布孔深度。

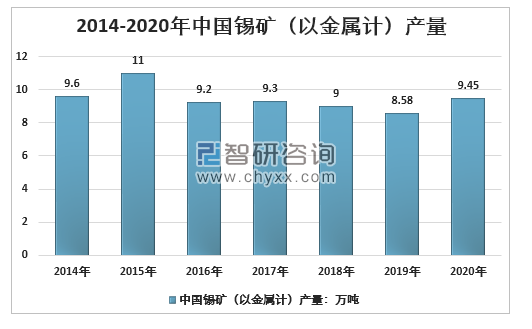

近年来中国锡矿(以金属计)产量整体呈下降趋势,从2015年11万吨下降至2019年8.58万吨。初步统计,2020年受经济刺激政策影响,产量增长至9.45万吨。

2014-2020年中国锡矿(以金属计)产量

资料来源:有色金属工业协会、智研咨询整理

中国从事锡矿采选等相关业务的企业约有100家,锡矿企业的市场集中度较高。云南锡业集团、广西华西集团、云南华联锌铟等一流企业占有60%以上的市场份额。近三年来,受我国环境保护整顿的影响,行业内经营不规范、采矿过程中污染大、开采过程中能耗高的小企业基本处于生产整顿状态。

中国重点锡矿及分布

- | 云南个旧锡矿 | 广西大厂锡矿 | 云南都龙锡矿 |

所属公司 | 云南锡业集团有限责任公司 | 广西华锡集团股份有限公司 | 云南华联锌铟股份有限公司 |

所处地区 | 云南省红河州个旧市 | 广西壮族自治区南丹县 | 云南省马关县境内 |

锡矿储量 | 200万吨 | 116万吨 | 31万吨 |

锡矿品位 | 0.32-0.75 | 0.32-0.70 | 0.23-0.49 |

四、中国精练锡行业产量、进出口贸易及需求量情况

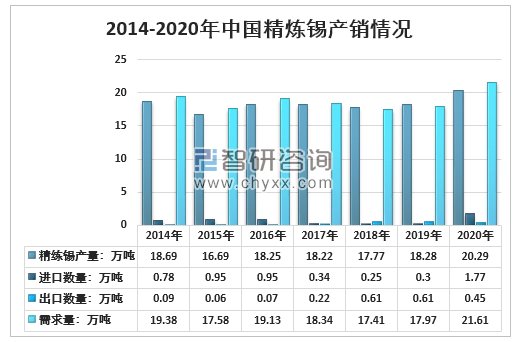

精炼锡包括矿山锡及回收锡等产品,近年中国精炼锡生产规模小幅增长,2020年产量达到20.29万吨,国内表观需求量亦从2014年19.38万吨增长至2020年21.61万吨,行业景气度进一步提升。

2014-2020年中国精炼锡产销情况(含矿山锡及回收锡)

资料来源:有色金属工业协会、中国海关、智研咨询整理

从全球角度看,欧洲、美国、日本等主要发达国家以及印度尼西亚、缅甸等新兴市场国家的疫情反复变化,从供需两方面都影响了锡价。美国、德国、日本和韩国等发达国家是精炼锡的最终消费者。中国精炼锡的消费是美国、欧洲和日本电子产业链的中间环节。印度尼西亚和缅甸等新兴市场是锡的主要供应国。

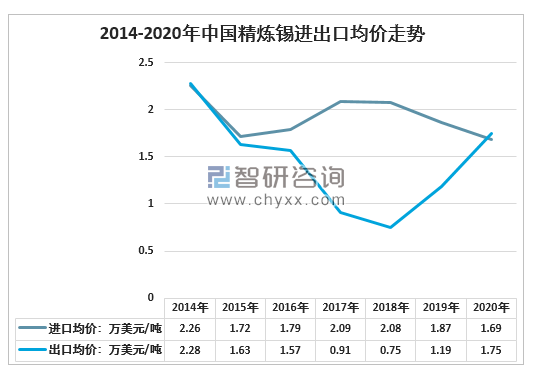

观察国内产业链情况,精练锡的下游主要是锡焊工、锡化工和镀锡板材,其中锡焊工最大,占全国的一半。下游三大核心需求的相对稳定支撑了锡需求和锡价。2020年国内锡价及出口锡价不断上涨,下游锡需求的相对稳定将继续支撑上海锡价的高位,大幅下跌的可能性很小。

2014-2020年中国精炼锡进出口均价走势

资料来源:中国海关、智研咨询整理

五、未来锡行业走势预判

锡未来的需求,增长点将来自5G等新技术、创新应用方案,带动相关电子和芯片的需求,带动对焊料的需求。但短期内由于基数低、单位产品锡利用较低,导致锡的消耗较少。随着基数的增加,未来锡消费有望加快增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国锡行业发展现状分析及投资前景趋势报告

《2021-2027年中国锡行业发展现状分析及投资前景趋势报告》共九章,包含2016-2020年中国锡及其制品所属行业进出口数据分析,锡产业重点企业分析,2021-2027年锡产业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国越野自卸汽车品牌份额分析:十通、豪曼、钦机、大运、南骏合计上牌量占比87.85%[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国洗扫车品牌份额分析:中联上牌量位居首位,达1011辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年十通越野自卸汽车上牌情况分析:上牌量集中在广西、江西、湖南[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国洒水车区域上牌量分析:湖北省上牌量位居首位,达717辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国轻型客车品牌份额分析:福田上牌量达620辆,占比66.38%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)