一、蓝宝石行业发展现状分析

蓝宝石是一种氧化铝的单晶,晶格结构独特,耐磨且抗风蚀,硬度仅次于金刚石,具有良好的透光性、特传导性、电气绝缘性,是LED、SOS等理想的衬底材料。早期由于其高硬度,耐磨性,光泽度透光性,及其加工水平要求较高而产量不足导致的稀缺性,蓝宝石最早作为珠宝首饰和手表表面出现,售价昂贵。自90年代后,LED照明逐渐渗透进人类生活,蓝宝石开始广泛应用于LED衬底材料。历经10多年发展,苹果公司采用蓝宝石作为iPhone5摄像头的保护玻璃和iPhone5s的Home键保护玻璃,蓝宝石正式进入消费电子市场,消费电子产品为蓝宝石行业打开了新的市场空间。蓝宝石具有耐磨、耐划,透光性好,硬度高等优势,在航空、国防、LED、医疗、消费电子等领域都有很广泛的应用。LED衬底是蓝宝石下游最主要的应用,市场占比超过50%。而消费电子则给蓝宝石材料带来了更广阔的增量空间。

蓝宝石的主要化学成分为氧化铝(Al2O3),其最大特点是硬度非常高,在自然材料中硬度仅次于金刚石。由于具有高硬度、耐磨性、高温稳定性等特点,蓝宝石逐渐成为现代工业重要的基础材料,目前广泛应用于LED衬底、消费电子产品保护玻璃、航空航天装备以及医疗植入品等领域。

蓝宝石在消费电子的费用主要包括智能手机摄像头的保护盖板、指纹识别HOME键盖板、智能手表屏幕盖板以及未来可能推广的智能手机屏幕盖板。据估计,受苹果产品需求的拉动,手机镜头用蓝宝石占整个蓝宝石市场的比重从2012年的1%左右快速增长到2015年的3%;Home键用蓝宝石更是从无到有,2015年占整个蓝宝石市场的比重已经达到9%。作为智能终端潮流的引领者,苹果对蓝宝石的热衷将带动其他消费电子品牌厂商对蓝宝石的应用,消费电子将接棒LED,成为未来蓝宝石行业成长的主要动力。

近三年来,LED 衬底材料应用占蓝宝石需求量的约80%以上,而非 LED 应用约占蓝宝石需求量的 20%,非 LED 应用主要体现在消费电子产品需求上,如:智能手机的摄像镜头保护玻璃、Home 键、蓝宝石表镜等。截止目前,LED 衬底材料仍是蓝宝石重要的应用。

2017年全球蓝宝石材料市场结构

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国蓝宝石行业市场供需预测及投资战略研究报告》

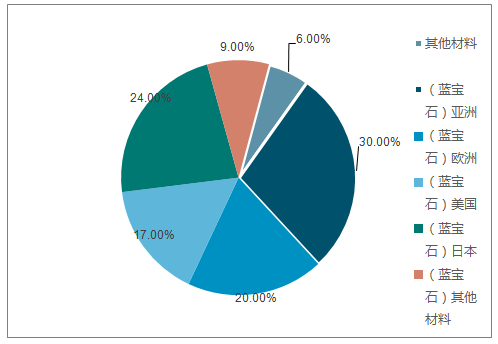

LED衬底主要用作生长LED材料,LED材料的生长需要在衬底上制作氮化镓(GaN)基的外延片,这一生长过程常用的衬底以蓝宝石为主,占比LED衬底市场的94%。从地区分布来看,LED衬底用蓝宝石市场主要集中于亚洲、欧洲、日本和美国,分别占比世界市场份额的30%、20%、24%、17%,合计占比世界份额的91%。

LED衬底蓝宝石市场分布

数据来源:公开资料整理

2016年,全球智能手机出货量月为14.35亿台,到2019年,出货量将达到18.6亿台。2015年全球穿戴设备中的智能手表发货量为3700万件,2016年开始可穿戴设备进入市场启动期,智能手表预计出货量增长121.6%,达到0.82亿件。

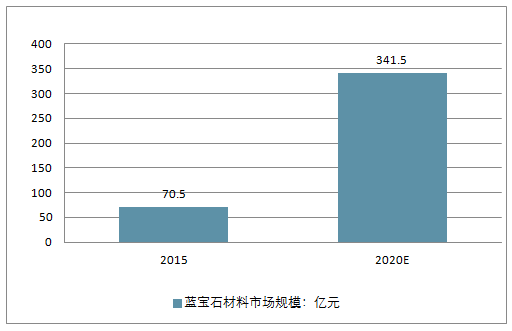

显根据消费电子需求中不同种类的需求,以及智能手机和智能手表的出货量预测,到2020年,全球蓝宝石材料消费电子市场营收将从2015年的70.5亿人民币增长到341.5亿人民币,年均复合增长速度达到37.1%。

2015-2020年全球消费电子用蓝宝石市场规模及预测(单位:亿美元)

数据来源:公开资料整理

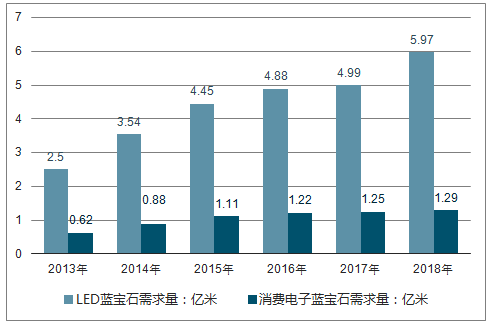

全球LED行业将在照明的带动下,实现年均25%-30%左右的增长,而上游蓝宝石行业也将相应保持30%左右的增长。考虑到中国芯片企业开机率和产能利用率有继续提升的空间,按2014-2017年80%、90%、90%、90%的设备开工率,每年350天的操作时间,每天2-3轮的效率保守测算2017年全球LED蓝宝石需求量约为4.99亿米;非LED应用约占蓝宝石需求量的20%,而非LED应用主要体现在消费电子产品需求上,2017年消费电子产品蓝宝石需求量约为1.29亿米。

2013-2018年全球蓝宝石材料市场需求量

数据来源:公开资料整理

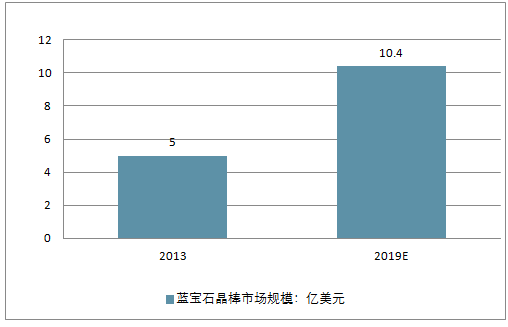

2013-2019年,全球蓝宝石晶棒市场规模由5亿美元增长至10.4亿美元,年均复合增速达;根据消费电子需求中不同种类的需求,以及智能手机和智能手表的出货量预测,到2020年,全球蓝宝石材料市场营收将从2015年的70.5亿人民币增长到341.5亿人民币,年均复合增长速度达到37.1%。

全球蓝宝石晶棒市场规模(单位:亿美元)

数据来源:公开资料整理

全球蓝宝石材料市场规模(单位:亿元)

数据来源:公开资料整理

2015年,全球蓝宝石材料行业销售收入约为16亿美元。蓝宝石材料市场以42%的年均复合增长率增长,至2017年全球市场规模约为33亿美元。测算,到2023年,全球蓝宝石材料的市场规模将达108亿美元。

2015-2023年全球蓝宝石行业市场规模预测

数据来源:公开资料整理

五、蓝宝石行业发展四大趋势

1、LED照明下游应用爆发增长,通用照明渗透提速。

LED是一种节能环保、寿命长和多用途的光源,其能量转换效率大大高于白炽灯和节能灯。LED技术目前已经是照明行业的主流趋势,LED灯为继白炽灯、荧光灯之后的第三次照明技术革命,已经对传统的白炽灯、荧光灯形成逐步替代的趋势。2014年LED市场仍以平板计算机与智能手机背光应用为主,照明应用部分以工程、商用、户外照明市场成长为显著。

随着发光效率的提升以及价格障碍的克服,LED照明产品处于持续爆发增长阶段。2013年LED照明渗透率到达17%左右,2014年LED照明渗透率提升至32.7%,其中,应用为广泛的球泡灯及灯管渗透率分别达20%与15%。预计2015年LED照明渗透率迅速攀升至47%,在2020年达到80%,全球市场LED照明的渗透率正在快速提升。LEDinside数据显示,2014年LED照明产值将达178亿美元,整体LED照明产品出货数量达26.7亿只,整体出货相较2013年成长68%。

截止目前,LED衬底材料仍是蓝宝石重要的应用,根据法国YOLE的统计,衬底材料应用占蓝宝石需求量的75%以上,非衬底材料应用占25%左右。LED照明渗透率增加1%,将直接拉动蓝宝石衬底约107万片的增长需求,LED下游行业应用领域的快速增长将导致对上游蓝宝石衬底材料的大量需求。

2007年至2014年期间,我国半导体照明产业整体规模从483亿元增长至3,507亿元,年均复合增长率为32.70%,预计至2017年,中国半导体照明产业市场规模将达到7,485亿元,年均复合增长率为28.50%。

2014年我国半导体照明产业规模达到了3,507亿元,较2013年(2,576亿元)增长36%,保持持续高速增长态势。其中:2014年我国半导体照明应用领域的产业规模达到2,852亿元,虽然受到价格不断降低的影响,但仍然是产业链中增长快的环节,应用整体增长率接近38%。2014年智能手机、平板电脑及大尺寸电视的出货量持续扩大,LED背光应用增幅趋缓,年增长率约20%,产值达到468亿元。随着小间距LED显示技术成熟和成本逐步降低,2014年LED显示应用也有较快增长,年增长率约35%,产值约324亿元。此外,LED汽车照明、医疗、农业等新兴领域的应用也不断开拓,智慧照明、光通讯、可穿戴电子的应用成为2014年LED应用的新亮点。

2015年,我国半导体照明产业整体规模达到4,245亿元人民币,较2014年增长21%,与过去10年年均超过30%的增长率相比,增速有所下降,主要原因是产量增长,而价格持续下降。2014年以来,蓝宝石产业随着成本的降低,价格不断下降。2015年,LED晶圆平均售价下降18%,抵消了由其出货量增长(+16%)所带来的营业收入增长。

根据预计,未来五年LED晶圆出货量的复合年增长率5.2%,但是价格仍会缓慢下降,产值基本持平。

2015年,我国LED外延芯片环节产值约151亿元,较2014年增长约10%,由于MOCVD设备数量的增加和产能利用率有所提高,外延片产量较2014年增加31%,芯片产量增加40%;LED封装环节总体发展平稳,产值达到615亿元,随着部分企业大幅扩产,产能较2014年增加30%以上,加上前期产能的释放,LED封装器件产量整体增长达50%。由于2015年价格下降,致使各环节产值增幅不及产量。LED应用领域的产业规模达到3,479亿元,虽然受到价格不断降低的影响,但仍然是产业链中增长快的环节,应用整体增长率接近22%。其中LED通用照明仍然是市场发展的主要推动力,产值达1,552亿元,增长率为32.5%,渗透率超过30%,占应用市场的比重也由2014年的41%增加到2015年的45%。虽然三大产业环节产值都实现增长,但是各环节增幅均明显下降,显示我国半导体照明产业开始整体转入中高速增长的新常态3。半导体照明产业经过几年来的高速增长已经确立了在照明产业中的主导地位。随着LED行业环境趋于稳定、全球“禁白令”的大力推进,预计未来两年我国半导体照明行业总体呈现持续上升态势,但受经济大环境的影响增速有所放缓,开始由“高速”增长转入“中高速”增长。

2、消费类电子产品应用领域迅速扩大带动蓝宝石行业未来爆发式增长

蓝宝石材料拥有硬度高、强度大、耐磨损等特性,自苹果公司在其iPhone5中首次使用了高透光性的双抛光蓝宝石作为手机镜头保护盖以来,蓝宝石材料产品在消费类电子行业中得到了广泛的应用。随着蓝宝石屏幕厚度降低、晶锭、晶棒利用效率提升、切磨抛损耗减少以及加工成本降低,蓝宝石的应用将逐渐向新兴应用拓展。

目前,蓝宝石主要应用在iPhone手机的摄像镜头保护玻璃、Home键、蓝宝石表镜等,无论是Home键还是摄像头,其所需蓝宝石窗口片的尺寸都较小,面积仅为几十平方毫米。如果未来iWatch、iPhone采用蓝宝石盖板作为屏幕保护玻璃,iPhone手机屏幕约等于100个home键,iPhone屏幕对蓝宝石的需求是home键的100倍以上,单个蓝宝石窗口片的使用面积将达到几百到几千平方毫米,蓝宝石盖板的需求空间非常大。若智能手机全部使用蓝宝石盖板,对蓝宝石的需求将呈现跳跃式增长,并进一步带来蓝宝石行业用金刚石线广阔的市场需求。

3、全球LED上游产业逐渐向我国转移

随着LED产业的不断发展,LED企业数量也呈快速增加的态势。处于产业链高端的日本、美国、欧洲和产业链中下游的中国台湾、韩国正逐步向制造成本较低的新兴市场转移。国内巨大的市场发展空间以及国家优惠政策的吸引,国际上较多大型LED企业陆续在国内投资建厂,一方面引进了先进的研发生产技术和管理模式,提高了国内LED产业的国际竞争力;另一方面大量增加了上游原材料的供应,促进了封装及应用领域的快速发展。中国将会是LED产业的全球重要产地。

从全球来看,2014年MOCVD出货量为228台,同比增长54%,这也是自2011年以来MOCVD全球新增数量首次同比实现正增长,表明LED行业在全球的复苏。其中中国购入MOCVD150余台,同比增长36%,在全球出货量占比66%,连续四年成为全球购买MOCVD数量多的地区。预计2015年全球MOCVD出货量有望达到252台,同比增长11%,其中有约74%的份额来自陆资企业,中国芯片企业开始进入新一轮扩产能周期。从设备保有量来看,2014年中国MOCVD数量在全球占比为31%,其次是台湾的26.8%,两者合计占比接近60%,是全球大的芯片生产基地。预计到2015年中国MOCVD保有量占比将升至34.7%,而台湾、韩国、日本和欧美占比均出现小幅下降,全球LED上游产业将进一步向中国集中。

4、国内主要蓝宝石厂商向大尺寸消费电子应用领域进行扩产

随着行业产能的普遍提升、蓝宝石材料制造成本以及销售价格的下降,未来蓝宝石材料在LED衬底、消费类电子产品领域将迎来进一步发展机会,配套装备也将逐步打开市场。首先,LED蓝宝石衬底仍然将占据主导地位,从产效比综合考量,LED蓝宝石衬底将逐步由2英寸向更大尺寸演进,典型生产商已经开始布局过渡以适应向大尺寸演进的趋势;同时,多个智能手机品牌不约而同的选用蓝宝石材料,使其在消费类电子产品上的应用进入甜蜜期。蓝宝石在LED衬底、消费类电子产品领域需求逐渐增加,对上游的蓝宝石长晶环节生产工艺和设备水平要求也相应的提高,对蓝宝石单晶生长装备、加工材料和装备均将有更多需求。基于蓝宝石技术不断升级和应用市场的快速扩大,4英寸、6英寸衬底晶片由于在生产利用率上的先天优势,将更多的被国内主流芯片企业所采用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国蓝宝石行业市场发展潜力及投资风险预测报告

《2026-2032年中国蓝宝石行业市场发展潜力及投资风险预测报告》共十三章,包含蓝宝石行业投资风险预警,蓝宝石行业发展趋势与投资战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国蓝宝石行业全景速览:行业需求新周期开启,发展浪潮逐渐涌起[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)