饲料行业竞争激烈,大型饲料企业已经逐步开启转型,参考农业企业一体化路径,若想实现饲料企业的价值还需要向上下游拓展。原料农产品方面,需逐步掌握主要原料核心产区粮源,下游养殖加工方面,需逐步向消费端靠近,减少产品价格波动对公司业绩的影响。

饲料企业发展生猪养殖业务优势不明显,养殖成本和养殖效率有待考证。

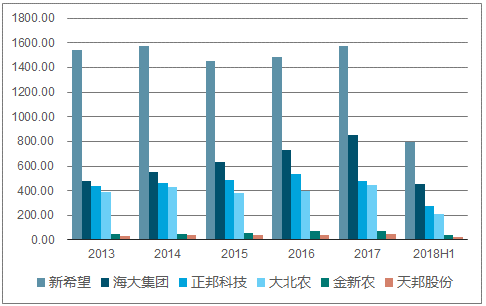

根据调查数据显示,2017年公司饲料销量1572万吨,位居全国第一,第二名为海大集团,销量为849万吨,市占率分别为5.94%和4.72%。

2013-2018H1各大饲料上市公司销量情况(万吨)

数据来源:公开资料整理

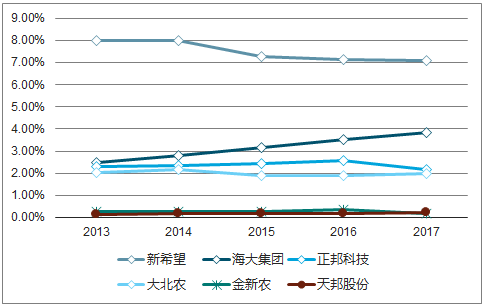

2013-2017年各大饲料上市公司饲料市占率变化情况

数据来源:公开资料整理

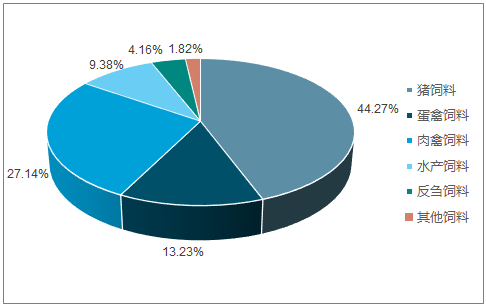

2017年全国不同种类饲料产量占比图

数据来源:公开资料整理

2017年初,波兰、西班牙等地连续爆发高致病性禽流感,导致中国引种禁令再度升级,全年祖代肉种鸡引种及自繁量降至69万套。

2013-2017年祖代鸡更新量图

数据来源:公开资料整理

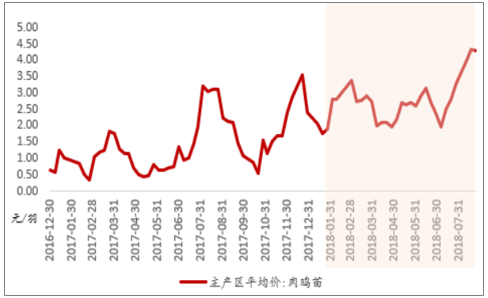

2017年下半年开始终端消费价格开始走高,白条鸡周平均批发价上涨约22%,较高的毛鸡价格开始支撑鸡苗价格震荡上行,2018年开始鸡苗价格逐步上涨至4元/羽高位。禽养殖端复苏明确,刺激养殖户进行补栏,将带动禽链销售上涨。

2016-2018年主产区肉鸡苗价格趋势图(元/羽)

数据来源:公开资料整理

规模化生猪养殖企业同比增加明显,环保政策不断出台和完善,养殖要求趋严,一方面对生猪养殖形成一定制约,另一方面刺激一些中小养殖户退出,大规模养殖场占比逐步提高。

受饲料大厂扩张生猪养殖影响,规模优势凸显、工业化饲料使用比例提高,部分饲料集团企业一直保持着大幅增长。

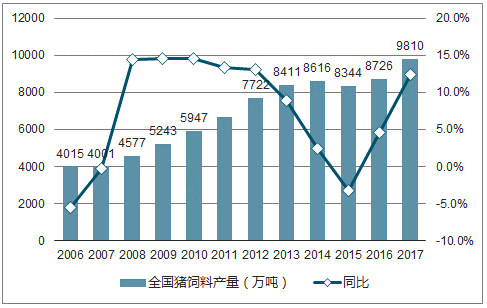

2006-2017年全国猪饲料产量图

数据来源:公开资料整理

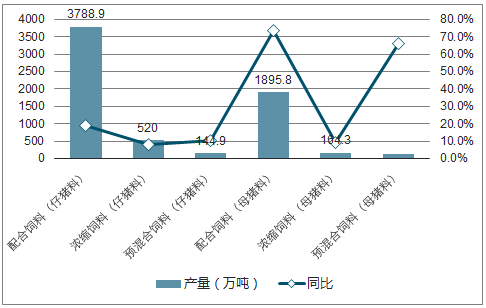

由于大厂规模化扩张增速较高,2017年母猪饲料产量增加明显,其中配合饲料产量1895.8万吨,同比增长73.4%,浓缩饲料164.3万吨,同比增长9.3%,添加剂预混合饲料133.2万吨,同比增长65.9%。

2017年全国猪饲料产量图

数据来源:公开资料整理

2017年全年猪饲料销量419万吨,同比上涨25%,2018年上半年猪饲料销量203万吨,同比上涨14%。

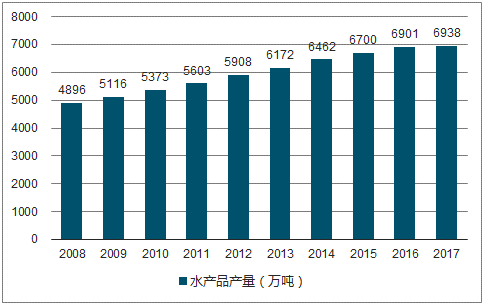

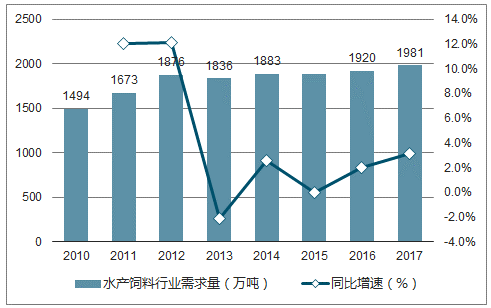

随着经济形势日益好转,水产消费品种在不断升级和转型。2017年全国水产品产量增长至6938万吨,水产饲料需求增加至1981万吨,同比增加3.16%。

2008-2017年水产品产量情况

数据来源:公开资料整理

2010-2017年水产饲料需求量图

数据来源:公开资料整理

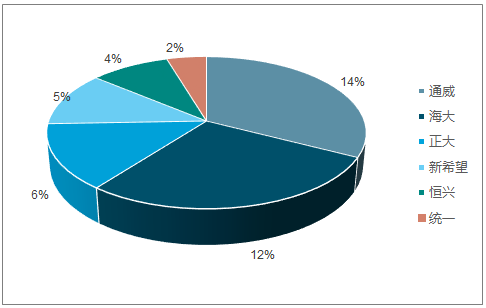

水产养殖受养殖区域限制,在进行规模化养殖时存在一定难度,以中小型养殖户为主的水产养殖行业,对饲料及相关配套服务需求长期存在。

水产饲料公司竞争格局

数据来源:公开资料整理

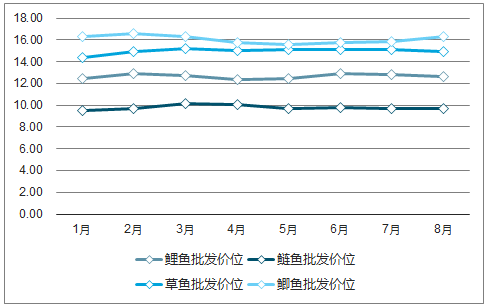

2018年鲤鱼、鲢鱼、草鱼和鲫鱼平均批发价均位于近三年的较高位置。水产价格景气将支撑养殖户较高的养殖积极性,水产饲料需求将持续增加。

2018年1-8月鲤鱼、鲶鱼、草鱼、鲫鱼批发价位图

数据来源:中国禽业协会、智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国饲料行业市场竞争现状及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告

《2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告》共八章,包含国内添加剂预混合饲料生产厂商竞争力分析,2026-2032年中国添加剂预混合饲料行业发展前景及投资策略,添加剂预混合饲料企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询