当前大豆的食用消费和种子消费可下降空间较小,但是压榨消费仍存一定的下降空间。日粮蛋白质水平每降低1个百分点,可减少2-3个百分点的豆粕用量。中国目前生猪生产全程饲料蛋白质含量为16%左右,如果降至14%,可减少豆粕用量近750万吨,折合大豆约1000万吨,而其他禽畜类饲料大豆消费约有300万吨的下降空间。若在饲料中增加替代豆粕的粕类用量,如菜粕和葵花粕等,豆粕消费亦有一定下降空间。

豆油的替代品较多,但是豆粕却很难找到合适的替代品,因此豆粕市场受到的冲击会更大。

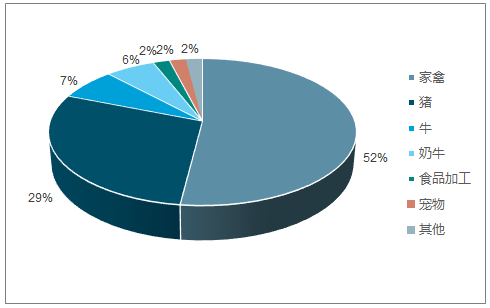

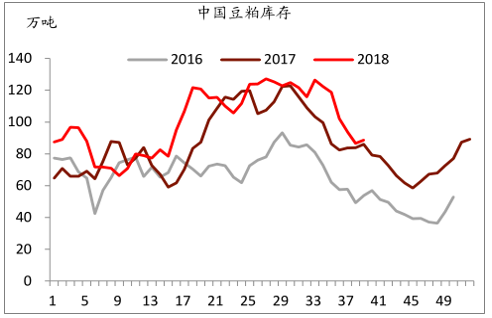

豆粕是家禽及生猪饲料的主要原材料之一,国内的豆粕生产以压榨进口转基因大豆为主,国产非转基因大豆只有很少的部分用于压榨。豆粕90%以上的消费是用于各类饲料,是饲料中氨基酸的主要来源,所以饲料行业景气度状况对豆粕需求的影响非常明显。豆粕在饲料行业中家禽、猪的使用量分别占比52%和29%,正常情况下牲畜、家禽销量的增加会拉动豆粕的需求。由于目前中国大豆总进口量并未开始出现明显的下降,因而当前的豆粕库存水平处于季节性合理水平。

短期来看中国国内的大豆市场供应前景正在趋紧,短期来看中国国内的大豆市场供应前景正在趋紧,2018/2019年度国内大豆供给缺口在460万吨左右,未来3个月豆粕价格有15%的上涨空间。

随着中美贸易摩擦的不断发酵,投资者对未来中国大豆市场是否会出现短缺十分关注。从近期期货市场的价格走势来看,国内外相关农产品的价格走势出现了明显的分化。自2018年以来,DCE大豆和豆粕价格已经分别上涨了5.96%和24.60%。

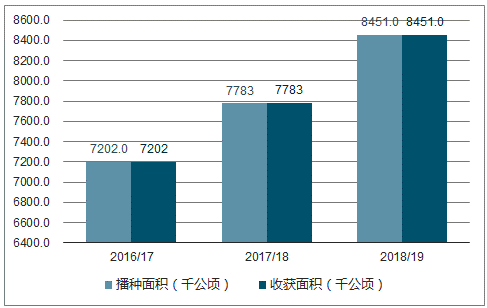

2016-2018年中国大豆供播种面积与收获面积图

数据来源:公开资料整理

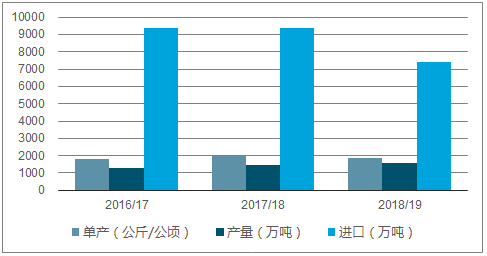

2016-2018年中国大豆单产、产量及进口对比图

数据来源:公开资料整理

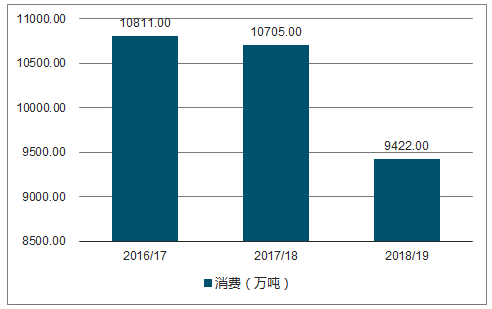

2016-2019年大豆消费占比图

数据来源:公开资料整理

豆粕在饲料业中的利用占比图

数据来源:公开资料整理

2016-2018年中国豆粕库存水平处于季节性合理水平

数据来源:公开资料整理

2017年中国饲料产量近10年来首次出现下降,同比下降2%至2.84亿吨。一方面因为下游需求消费不振,另一方面上游原料价格波动加剧。2018年3月以来猪价大幅下跌,进入本轮猪周期的亏损区间。目前生猪存栏、能繁母猪存栏都位于历史低位。此外,自8月国内第一例非洲猪瘟疫情起,目前已经蔓延至全国7个省份,主要集中在东北和华东地区。生猪养殖效益下降使得出栏增加而存栏下降,进而也会造成对豆粕需求的冲击。截止到18年8月,我国饲料产量1.58亿吨,同比下降18%。

中国目前生猪生产全程饲料蛋白质含量为16%左右,如果降至14%,可减少豆粕用量近747万吨,折合大豆约1000万吨。美国农业部预测2018年我国鸡肉产量1170万吨,按料肉比2计算,消耗饲料2340万吨。若将鸡饲料蛋白含量降低2%,则可减少豆粕用量近108万吨,折合大豆约143万吨。综合其他禽畜类的消费和杂粕的替代,大豆压榨消费约有1300万吨的下降空间。

生猪市场存栏量和能繁殖母猪处于低位

数据来源:公开资料整理

生猪养殖效益下降使得出栏增加而存栏下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国低温豆粕行业市场全景评估及发展趋势预测研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国豆粕行业市场全景调研及前景战略研判报告

《2026-2032年中国豆粕行业市场全景调研及前景战略研判报告》共十一章,包含国内豆粕生产厂商竞争力分析,中国豆粕行业投资现状与前景分析,2026-2032年中国豆粕行业发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询