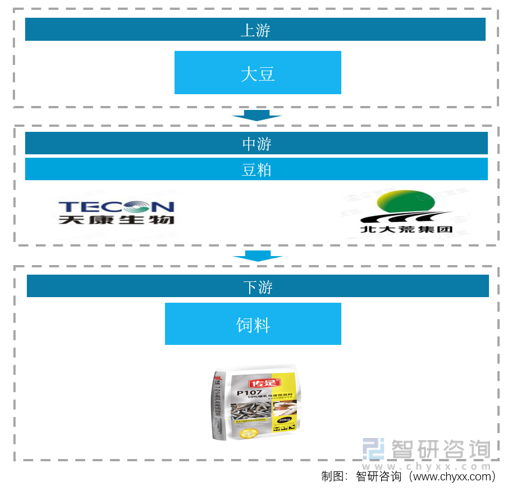

一、产业链

豆粕是大豆提取豆油后得到的一种副产品。又称“大豆粕”。豆粕是棉籽粕、花生粕、菜籽粕等12种动植物油粕饲料产品中产量最大,用途最广的一种。作为一种高蛋白质,豆粕是制作牲畜与家禽饲料的主要原料,还可以用于制作糕点食品,健康食品以及化妆品和抗菌素原料。

就豆粕产业链整体而言,我国豆粕产业链上游主要为大豆生产与种植环节,中游主要为豆粕的生产与加工,下游应用主要包括饲料行业、食品行业、化妆品行业和抗菌素原料等,其中因豆粕具备幼龄动物所需的植物蛋白,是主要的饲料组成结构,所以豆粕下游应用主要为饲料行业。

豆粕产业链

资料来源:智研咨询整理

二、上游行业分析

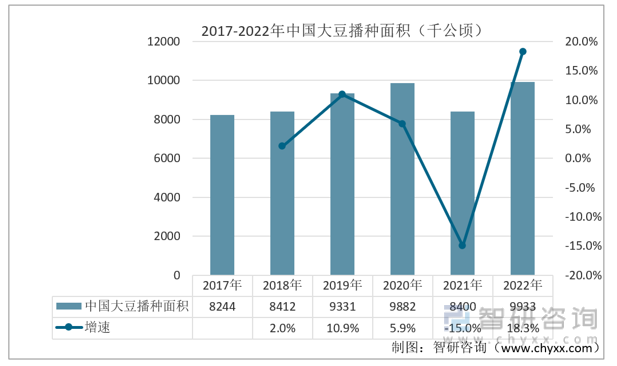

就国内大豆种植和生产状况而言,我国是传统的大豆种植国之一,但是总体种植面积和产量较低,相较于和巴西和美国单位产量和整体产量都有所不足;我国2022年大豆播种面积为9933千公顷,比2021年上涨18.3%,2021年大豆种植面积下降的原因,主要是国产大豆相较于国际大豆亩产较低,竞争力较低,整体利润较低,农民种植意愿减弱。

2017-2022年中国大豆播种面积(千公顷)

资料来源:公开资料整理

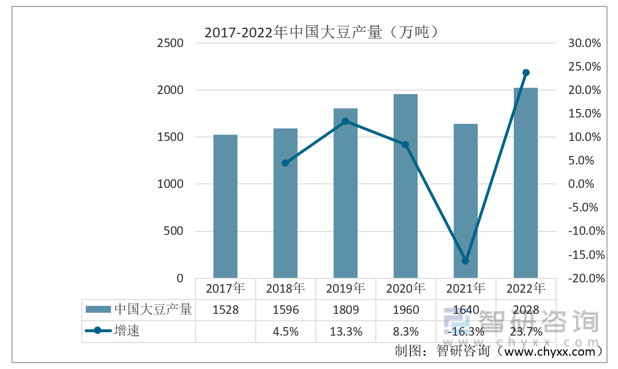

从近几年,我国大豆的产量来看,整体呈现上涨的趋势,2017年我国大豆产量为1528万吨,2022年大豆产量增加至2028万吨,同比增长23.7%。

2017-2022年中国大豆产量(万吨)

资料来源:公开资料整理

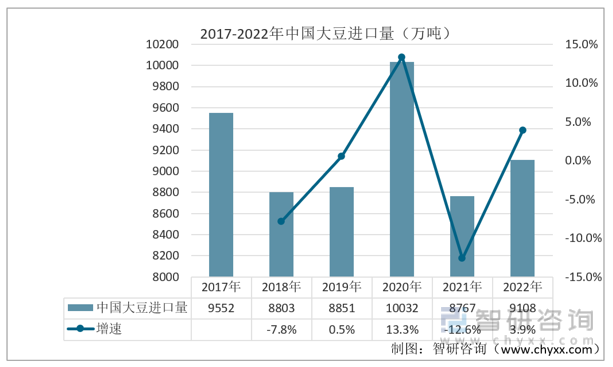

我国是全球最大的大豆进口国之一,2017-2022年我国大豆进口量维持在8000万吨以上,主要进口来源巴西和美国,分别占6成和3成左右。我国2022年大豆的进口量为9108万吨。

2017-2022年中国大豆进口(万吨)

资料来源:公开资料整理

相关报告:智研咨询发布的《中国豆粕行业市场全景调研及前景战略研判报告》

三、中游行业分析

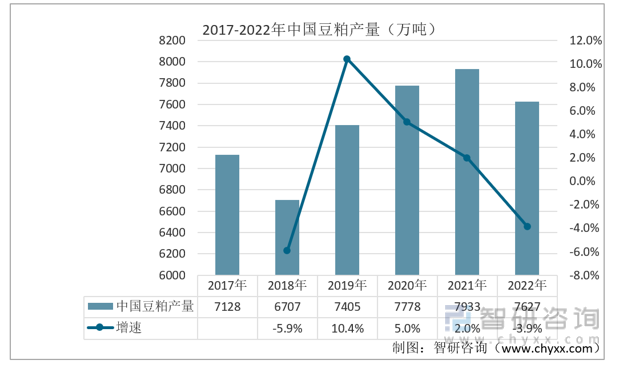

豆粕是饲料生产的第二大原材料品种,主要为饲料提供蛋白质的补充。近几年,中国油脂压榨企业主要在沿海建工厂,加工原料主要以进口转基因大豆为主,豆粕产量变化主要受企业压榨量的影响;随着下游饲料产业持续发展,我国豆粕需求持续增长,产量整体呈现上涨态势,我国豆粕产量由2017年的7128万吨增长至2022年的7627万吨。

2017-2022年中国豆粕产量(万吨)

资料来源:公开资料整理

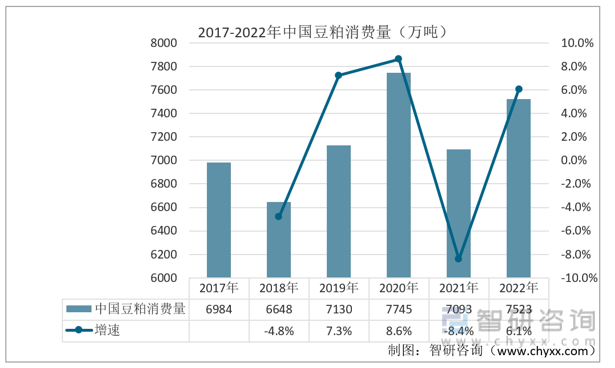

随着人民生活水平的逐步提高,我国城乡居民对肉蛋禽鱼等食品的摄取量大幅增加,促进了饲料加工业的迅猛发展。家禽、优质瘦肉型猪所用饲料迅速增加,刺激了对优质蛋白饲料的需求。因此,目前国内使用的优质饼粕主要是大豆粕。从我国豆粕近几年消费情况来看,我国豆粕消费量从2021年的7093万上涨2022年的7523万吨,同比增速达到6.1%。

2017-2022年中国豆粕消费量(万吨)

资料来源:公开资料整理

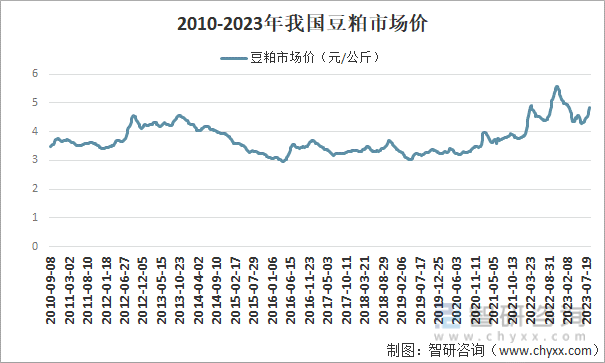

2023年上半年度国内豆粕价格整体呈现先跌后涨态势,年初因美国大豆偏紧库存格局叠加南美阿根廷大豆减产后,CBOT大豆价格居高不下,期间一度创出历史新高;3月受需求疲软拖累,以及南美巴西丰产预期使得美豆带动连粕持续走跌,豆粕现货跌幅超过预期;进入4月后受到大豆到港通关政策调整的影响,国内豆粕表现强势,上半年国内豆粕现货价格多数时间徘徊在4000元/吨之上。

2010-2023年我国豆粕市场价

资料来源:农业部、智研咨询整理

四、下游行业分析

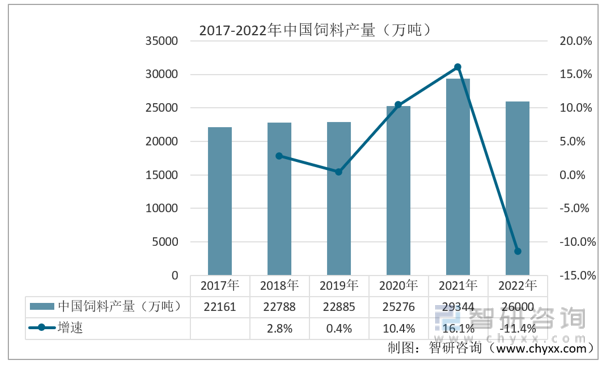

饲料是人工饲养动物的食物的总称,主要指能提供饲养动物所需养分,保证健康,促进生产和生长,且在合理使用下不发生有害作用的可饲物质。由于饲料产业是发展畜牧养殖业,实现畜牧养殖业现代化、商品化的产业,我国饲料行业得以快速发展;随着我国农业、畜牧业、粮食业的不断发展,技术水平不断提升,我国饲料行业已走上实现现代化、工业化、规模化发展道路;2022年我国饲料产量为26000万吨。

2017-2022年中国饲料产量(万吨)

资料来源:公开资料整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国豆粕行业市场全景调研及前景战略研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国豆粕行业市场全景调研及前景战略研判报告

《2026-2032年中国豆粕行业市场全景调研及前景战略研判报告》共十一章,包含国内豆粕生产厂商竞争力分析,中国豆粕行业投资现状与前景分析,2026-2032年中国豆粕行业发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询