按照乘用车主驾驶座椅介绍,座椅结构可分为头枕、靠背及座垫三部分,其中包括金属部件、发泡填充物及面套。金属部件有骨架、滑轨、调角器、升降器、弹簧等;填充物有聚氨酯发泡等;面套有织物类和皮革类等。

随着我国居民消费者对于中高端、高端产品的需求追求,推动了我国乘用车座椅市场销售集中区域从织物座椅向真皮座椅转移,带动国内乘用车座椅市场的发展。

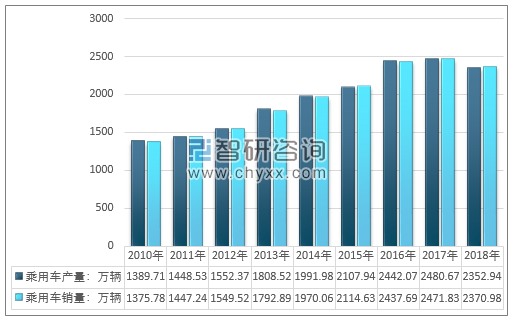

我国汽车产销规模近些年一直处于全球最热门的消费市场,2018年1-12月,汽车产销2780.92万辆和2808.06万辆,同比下降4.16%和2.76%。其中乘用车产销2352.94万辆和2370.98万辆,同比下降5.15%和4.08%。汽车零部件供应规模随着我国庞大的汽车产销规模同样保持了良好的增长趋势。

2010-2018年我国乘用车产销量统计

资料来源:汽车工业协会、智研咨询整理

国家统计局公布数据显示,2017年全国民用汽车保有量21743万辆(包括三轮汽车和低速货车820万辆),比上年末增长11.8%。

公安部统计数据显示,截至2018年底全国汽车保有量达24028万辆,比2017年增加2285万辆,增长10.51%。

2006-2018年我国汽车保有量

资料来源:国家统计局、公安部

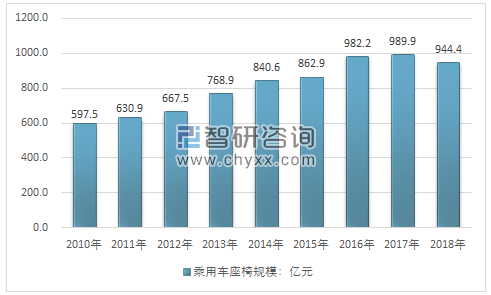

近几年,我国乘用车座椅行业市场规模整体呈现增长态势,从2010年的597.5亿元,增长到2018年的944.4亿元。

2010-2018年中国乘用车座椅行业总体规模

资料来源:智研咨询整理

国内乘用车座椅市场主要以外资以及合资品牌为主,同时受到整车厂品牌溢价影响,进口、合资品牌乘用车座椅售价以及规模明显过于国产自主品牌乘用车座椅价格和市场规模。国内乘用车座椅市场,目前几乎被包括美国安道拓、美国李尔、法国佛吉亚(FAURECIA)、日本丰田纺织、加拿大麦格纳(Magna International Inc.)等外资或者在境内设立的合资厂控制,国内乘用车主要整车企业最主要的座椅供应商均为合资企业。

作为汽车座椅需求量第一大国,国内汽车座椅市场却被外资品牌占据主导地位。在国内主要整车制造厂商中,上汽大众最大供应商是上海延锋安道拓和西德科,而延锋安道拓也是上汽通用和一汽大众的最大供应商,截止到 2017 年 4 月,延锋安道拓已拥有遍及全国的20 多个生产基地和 40 多家工厂,李尔在中国也扩张迅速,不仅提供乘用车座椅,还涉及商用车业务。

2017 年国内主要整车厂商配套座椅供应商

销量排名 | 整车厂商 | 总销量(万辆) | 座椅供应商 |

1 | 上汽大众 | 206 | 延锋江森、上海英提尔交运 |

2 | 上汽通用 | 200 | 延锋江森、上海英提尔交运 |

3 | 一汽大众 | 196 | 富维江森 |

4 | 上汽通用五菱 | 155 | 上海英提尔交运 |

5 | 吉利汽车 | 125 | 李尔长安 |

6 | 东风日产 | 111 | 北汽大世 |

7 | 长安汽车 | 106 | 东风李尔 |

8 | 长城汽车 | 95 | 自主供应、延锋江森 |

9 | 长安福特 | 83 | 李尔长安 |

10 | 北京现代 | 78 | 浙江新岱美、浙江俱进 |

资料来源:公开资料整理

智研咨询发布的《2019-2025年中国乘用车座椅市场运行态势及战略咨询研究报告》显示随着工艺技术的不断进步,行业内的大型企业一般通过技术改造、引进国外先进的生产工艺和生产设备,提高产品质量,降低原材料、人力的消耗、提高劳动生产率,形成了规模优势,进而提升企业产品的市场定价能力。

随着国内车辆座椅生产企业对国外先进技术的引进、消化和吸收,研发和生产水平不断提高,技术创新能力不断增强,所生产的座椅在造型设计、可靠性、安全性和舒适性等方面与进口产品的差距进一步缩小,在高端座椅市场上将逐步实现进口替代。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车座椅行业市场发展前景及投资风险评估报告

《2026-2032年中国乘用车座椅行业市场发展前景及投资风险评估报告》共十七章,包含2026-2032年中国乘用车座椅行业投资战略研究,乘用车座椅市场投资预测及行业项目投资建议,乘用车座椅企业制定“十四五”发展战略研究分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国乘用车座椅产业现状简析:政策推动新能源发展渗透下,国产品牌份额有望走高[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2019年中国乘用车座椅行业市场规模及相关企业分析[图]](http://img.chyxx.com/2020/10/20201013142417.png?x-oss-process=style/w320)

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)